中国储能网讯:能源作为光、电、热的来源,是衡量现代社会发展质量的核心影响因素,是保证居民饮食、交通、取暖等的基础,也是所有行业的各类设备正常运转的前提。传统化石能源因其以碳元素为主,在使用的同时伴随不可避免的大量二氧化碳排放,会导致整个地球升温,严重影响全人类生存条件,其使用成了利与弊同时存在的双刃剑。

为此,人类积极寻求化石能源以外的其他能源形式,如水能、风能、光能、生物质能。但这些可再生能源缺点在于:受水、风、太阳光等自然条件的限制,能源的量和稳定性相对比较差。

自16世纪氢元素被发现之后,氢能就不断被探索,终于在21世纪实现爆发性发展。对于氢能,无论是通过燃料电池的化学反应转化为电能,还是通过内燃机转化为机械能动力,其排放物只有水,从而破解了传统化石能源使用的矛盾性。

氢能除了完全绿色环保的最重要特点以外,还具有能量密度高、来源丰富、可与其他能源结合、应用场景多元等特点。

正因为氢能的以上优点,全球各国愈发重视氢能,并将对氢能的应用和产业发展付诸行动,以求达到“碳中和”、“零排放”的绿色环保目的。

在推动全球氢能发展的进程中,除了国家、地区级氢能战略、政策等的构建,如何稳步、安全地落实氢能产业,需要从时间、技术、经济性等各方面多维度综合考量和验证。

中国政府已经承诺2030年实现碳达峰、2060年实现碳中和。在推进“双碳”战略的过程中,氢能将会扮演着重要的作用。本文将从政策、技术、标准、安全性等多个方面探讨氢能行业的机遇和挑战。

1 国内氢能行业发展的机遇

1.1 氢能政策的不断完善与加强

虽然早在20世纪70年代,美国就成功将燃料电池应用于阿波罗号宇宙飞船,但考虑到成本高昂等,在20世纪末期至21世纪初,全球大部分国家的氢能发展处于缓慢停滞状态。只有日本,因其本土资源稀缺,一直保持对氢能技术的重视和发展。

自2019年,出于对全球能源紧缺和地球环境恶化考虑,各国开始重视氢能,并真正付诸行动,以国家氢能战略级别,出台氢能政策,推动氢能发展,并在经历数年的实践和经验积累之后,进一步在2023年左右,纷纷密集修订和完善氢能战略规划,展示出强化发展氢能的决心和行动力。

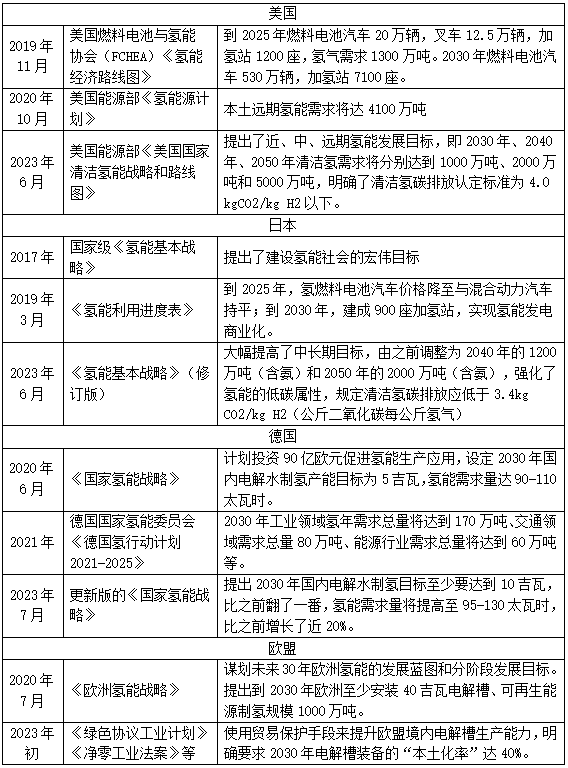

表1 国外氢能战略及政策

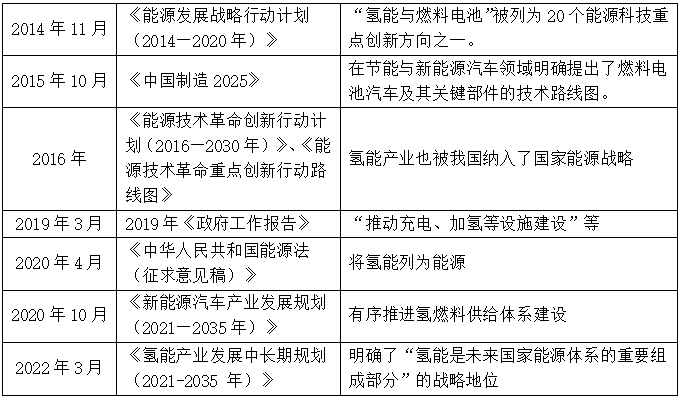

表2 国内重点氢能战略与政策

近年国外氢能政策对目前及未来发展我国氢能极具价值,体现在:

(1)为我国提供各国氢能的发展趋势、相关数据、重点技术方向等丰富信息和参考作用;

(2)为我国发展氢能提供更多国际合作交流机会,有利于提高国内氢能发展水平和发展速度。

而在国内,整个氢能发展的政策架构已形成,国家级氢能规划和近40个省市级规划都已出台。国家级《氢能产业发展中长期规划(2021-2035 年)》开始于2021年,时间跨度为15年;各省级、市级氢能规划大部分开始于2019—2021年,时间跨度为5年、10年、15年不等,使得国内氢能发展经历了经验宝贵的初步探路阶段。

在这段时间,国内氢能发展以国家氢能政策中“创新、自立、安全、稳慎”等的发展原则,以免出现冒进、失稳等弊端,保证了前期发展的正确方向。

在随之而来的2024年及后续发展中,国内氢能发展将继续在战略政策的引导下,加大深入发展力度。

1.2 国内氢能技术自主创新的更多机遇

从氢能文献分析,在2020年,国内氢能发展初期,氢能技术以综述性、整体分析性为主,专业性技术分析较少,集中在储氢、燃电几个方面;但国内氢能技术在2020—2023年,发展速度很快,呈逐年爆发性增长。政策的推动与鼓励、研发课题的申报、投资的加大、国际合作的加强都对国内氢能技术自主研发提供了空间和机遇。

在制氢方面,国内制氢厂家具备单套1000Nm³/h碱水制氢装备的研发生产能力;单台PEM制氢规模通常不超过300Nm³/h,还有很大提升空间。风光制氢技术具有实现能源高效利用,强化储能的作用,也是未来能源发展趋势。

在储氢方面,国内技术成熟的目前主要以车载III型瓶为主,固定式高压气态储氢主要是大直径储氢长管和钢带错绕式储氢罐相关技术比较成熟,但车载IV型储氢瓶技术还有待和国际接轨;国内液氢技术主要应用在航天领域,民用液氢制取和液氢储氢技术仍处于发展初期,发展潜力十足。

在输氢方面,氢用管束拖车的输送压力通常在20MPa,30MPa更高压力在探索之中;民用液氢输送装备与技术已有初步成果,但因政策原因和上游制氢技术受限,发展处于慢速起步阶段;管道输氢已在国内几处落成,其效果有待时间验证;天然气掺氢方式,在低的氢混合比例下还可行和兼容,但更高比例尚等待探索。

在加氢方面,国内具备整体加氢站技术及装备供应的实力,将在此基础上,加大和上游制氢环节,甚至绿电制氢环节等联合工作,为风光电制氢加氢一体站运行,提供更丰富经验。

在氢燃料电池技术方面,已取得较大进展,实现单堆300KW,目前正往更大功率、更长寿命、更长续航里程方向积极行动。

2.目前国内氢能行业面临的挑战

2.1 氢能安全性的谨慎考虑

氢能安全性是制约氢能发展的最重要因素,其安全性难度在于:

(1) 氢能安全不仅贯穿于其生产、制造的工业环节,还因存在于交通工具的储存装置中,甚至将来和天然气一样出现在居民用气管道和使用终端,其使用场合的多样性、复杂性,使得安全考量更加谨慎;

(2) 氢元素作为1号元素和最轻气体,其易泄露性、易燃易爆体积范围极广、氢脆对涉氢使用零部件的强度影响,这些自身独有的危险性,增加了对其安全把控的难度。

(3) 氢原子对金属独有的氢脆伤害,尤其是高压高温条件下,使得保证涉氢零部件的安全性更具难度。

氢能安全性的保证,囊括氢能所有产业链环节和使用环节,包括了政策法规制度、标准体系、产品研发技术、装备和零部件、管理和操作维护规范等,是一件每时每刻、随时随地都要把控的工作。

2.2 氢能标准体系有待完善

为了确保氢能安全性、发展氢能技术创新和社会经济的稳定性,氢能标准体系的搭建和完备,是氢能安全稳定发展的先决条件。氢能国家标准等在保障氢能产业安全、涉氢环境安全等方面,将规定最低的技术标准和安全底线,也对于氢能设备、零部件的产品质量和安全起保证作用。

截至2019年12月28日,氢能国标达89项;当时的氢能技术标准体系包括:氢能基础、氢质量、氢安全、氢工程建设、氢制备与提纯、氢储运加注、氢能应用、氢检测这8个标准体系。随着氢能技术及产业的飞速发展,已有氢能标准体系无论是从完备性还是从具体内容方面,都亟待提高。

2023年8月,国家六部联合印发《氢能产业标准体系建设指南 (2023版)》,是国家层面首个氢能全产业链体系建设指南,为氢能标准体系搭建提供指导作用。因此,在目前及未来,我国氢能标准体系将遵循该指南的科学、实用、协调发展、前瞻考虑等,配合氢能技术发展、氢能产业链完善的步伐,进行进一步细化、补充和完善。

虽然指南已经搭建了5个子体系、20个二级子体系、69个三级子体系,但在具体制订过程中,将面临所有氢能环节的技术复杂性和多样性的挑战,还要和国际标准保持交流和同步,同时要满足标准的实用性和可操作性。氢能标准体系的完备制订,是一件需要国家级牵头、层层落实的大工程。

2.3 氢能技术发展的多条件制约

在开展氢能自主技术与装备的研发过程中,一方面,我们需要打破氢能技术瓶颈和壁垒,逐步拥有独立自主的相关技术与装备,来替代原有国外品牌产品,以降低经济成本和运行使用成本,另一方面,需要遵守氢能战略规划和氢能标准,保证技术及产品的安全性,还要在高压,甚至高温或低温环境中,保证产品的稳定功能性。

此外,作为涉氢设备和零部件,在氢环境中的试验和测试,还有高压、低温等环境的需求,出于对安全性的考虑,都受到严格限制和管控。

氢能技术与装备的自主创造性、功能性、安全性、经济性等,缺一不可,氢能研发人员需破冰前行。

(1) 国内氢能发展在经历初步几年历练之后,逐步进入稳步、深入发展阶段,国家氢能战略政策和氢能标准体系搭建,必然把深入细化技术、强调安全、加强薄弱环节、贯穿多环节协调运行技术、全产业链综合协调发展等,作为方向,氢能发展将得到更全面的指导和引领。

(2) 氢能自主技术和装备研究,将在完成从无到有之后,从安全性、经济性、低能耗性、更强功能性等角度,加大研发难度、深度,以提高技术水平,缩减和国际高科技氢能技术产品之间的差距,甚至超越他们。氢能发展将有更深更广的发展空间和机遇,但必将面临技术高难度和多方面制约的挑战。

(3) 氢能发展的安全性必然是首要原则;而经济性与安全功能性的兼顾与平衡是氢能发展过程中始终需要把握和掌控的。