中国储能网讯:日前,国家能源局发布1—2月全国电力工业统计数据,光伏新增规模达到36.7GW,与去年同期相比增长超80%。与此同时,在今年“两会”以及国家能源局2024年工作重点中,以光伏为代表的新能源依然是能源发展的核心增长点,中国光伏行业协会预期2024年光伏行业仍将保持在200GW以上的高位运行。

尽管市场前景美好,但光伏行业却面临越来越严峻的收益挑战,其中电价、土地、消纳已经成为2024年甚至“十四五”中后期的最大风险。

新时代的三大风险

3月中旬,国家发改委签署发布了新版《全额保障性收购可再生能源电量监管办法》,全额收购被重新定义,新能源全面入市的进程开始加速。年初以来,已经有多个省份出台了2024年电力中长期交易规划,光伏参与电力市场化比例越来越高,电价越来越低。

以宁夏为例,根据《关于核定2024年宁夏优先发电优先购电计划的通知》来看,光伏参与电力市场交易比例高达80%以上,再结合《关于做好2024年电力中长期交易有关事项的通知》,宁夏光伏发电时段为谷电价,而谷电价则不得超过燃煤基准价的70%,即宁夏光伏项目有80%的光伏电价上限为0.182元/度。对比2022年光伏市场化交易执行不低于燃煤基准价的要求来看,宁夏光伏上网电价下降30%。

此外,甘肃2024也施行分时电价,11:00至17:00的光伏大发处于谷时段,电价为燃煤基准价的50%,即参与市场交易的电价上限为0.153元/度。据预测,全年综合电价将在0.2元/度左右,光伏电力的现货价格长期维持在4分/度,其中河西新投运的光伏电站综合电价甚至仅有0.12元/度左右。

类似情况,如内蒙古光伏保障收购小时由450降至250小时;广西保障收购500小时,此外的电量按照政府授权合约0.38元/度结算,相比此前电价降低2分/度,预计收益下降5%以上;云南光伏上网电价则由“80%燃煤基准接+20%市场化”进一步下降到“55%燃煤基准价+45%市场化”。

实际上,在这些市场化交易比例越来越高的地区,由于发电时间与负荷不匹配等特点,限电比例也在持续上升。根据甘肃2024年的最新规则,甘肃各地当前的限电率最高达到25%左右,最低的也有17-18;宁夏的限电比例基本与甘肃相差无几,甚至河南也出现了超过30%的限电,部分电站限电甚至超过50%。有行业人士大呼,新能源电站限电率正重回2015年的困境。

另一方面,以土地为代表的非技术成本不断增长,租金成本之外的“两税”成本也让投资企业苦不堪言。2023年以来,光伏們先后收到青海、甘肃、河南、山东、新疆、湖北等地电站业主信息反馈,有多个项目收到了征税通知。

“青海1GW的光伏电站土地使用税约1000万元/年”某青海的投资商强调到,“伴随地方财政的吃紧,预计越来越多的地方将启动光伏土地使用税的征收,甚至是从严征收。”类似的,河南、湖北等地投资商均表示,存量或在建项目此前拟定为按点征收,但后续改为按阴影面积征收,每100MW的光伏项目土地税支出增加近1000万元。

需要指出的是,目前,大多数地区并未发布明确的光伏用地税收政策,而征收面积的核定,各省规则均有一定差异性。无论是存量项目还是新增项目,均存在被税收变化打乱项目投资收益测算模型的风险。

面对电价、土地等非技术成本变动带来的收益风险,根据中国电建西北勘测设计研究院发布的《电力市场化环境下光伏电站经济性分析》来看,新能源在电力市场化交易大趋势下,光伏电站经济评估边界更加多元化,导致了光伏电站经济性的不确定,因此就要通过比较经济性的方式,在不确定中寻找确定。

例如,要进一步加强成本控制,光伏电站投资主要受设备选型、项目规模、电压等级、施工条件、非技术成本等因素影响。而更高发电量意味着更多的收益保障,投资商对光伏产业新技术的接纳速度明显加快,而光伏行业的技术更迭也在市场推动下迈向更高的台阶。

技术迭代对冲收益风险

2022年被视为n型技术产业化的元年,得益于龙头企业带动下的快速扩产,n型市场份额开始迅速提升。2023年年初央国企n型组件招标尚在50%以下,到2023年底,n型组件招标占比已突破70%,而2024年启动的央国企光伏组件招标,n型占比已经进一步提高到90%甚至是100%。

对比过往央国企投资商对光伏新技术、新产品的接纳速度来看,从多晶到单晶、从常规到大尺寸、从PERC到n型,高功率、高发电量组件越来越受到央企投资商的青睐。有行业人士指出,“以往的光伏项目以补贴收益为主,全生命周期的补贴小时数是恒定的,发电量多少并不能对电站收益造成较大影响。全面平价后,发电量与项目收益息息相关,更高的发电量自然就意味着更高的收益。”

在n型技术路线中,经过多年的降本增效与产业培育,异质结技术的性价比开始凸显。今年以来,中核、国家电投、华能、中国绿发等央企投资商都发起了对异质结百兆瓦级以上的招标。

从近期华能500MW异质结组件的定标价来看,东方日升以1.03元/瓦的价格占据第一顺位,相比TOPCon 0.89元/瓦左右的定标均价,两者价差维持在0.15元/瓦左右。

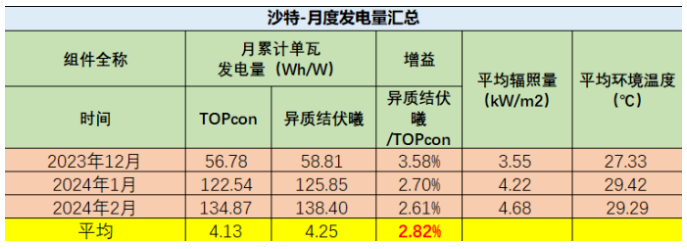

根据东方日升提供的沙特近三个月实证数据来看,异质结伏曦组件相比TOPCon可带来约2.82%的日均发电增益,而在平均辐照量仅3.55kW/m²的辐照条件下,发电增益相比TOPCon则高达3.58%,发电增益已经可以抹平两者之间的单瓦差价。

与此同时,高功率组件还可带来支架节省、线缆节省、安装费用节省以及占地节省等,综合BOS成本与度电成本,均能带来2%左右的降幅。近日,东方日升异质结伏曦组件已经获得TÜV南德IEC新标准730W证书,将进一步降低光伏系统度电成本。

实际上,异质结技术路线产业降本速度仍在不断加快中。日前,以东方日升为代表的10大异质结企业联合上下游产业链共同成立了中国高效异质结俱乐部。在异质结产品开发的整个过程中,东方日升创新性的建立了异质结技术从硅材料到组件的一体化研发模式,开发并成为行业首家量产采用0主栅、超薄硅片、低银含金属化材料和昇连接无应力互联技术的异质结企业,这些技术有效的助力了异质结伏曦产品的量产化。

据了解,东方日升已实现异质结伏曦产品累计出货3GW+的销售成绩。

2023年216GW的光伏新增给予行业非常大的惊喜,不断降本增效的光伏行业则仍在持续解锁新高度。但是,全面入市、限电攀升、土地税收的不确定性也在对投资商的收益模型造成明显困扰,异质结作为当下高功率、高发电量的典型产品代表,或许将赋予投资商更多对冲风险的冗余空间,助力其投资收益的稳定。