中国储能网讯:近日,普华永道发布最新报告称,欧盟在制氢项目建设方面远远偏离了轨道,虽然欧盟也瞄准了1000万吨绿色氢的进口,这一雄心壮志可能也难以实现。

构建氢能经济是欧洲成为2050年第一个碳中和大陆承诺的关键要素。为实现这一承诺,欧盟设定了到 2030年在拥有1000万吨的年绿氢能力、同年进口1000万吨绿氢的目标。

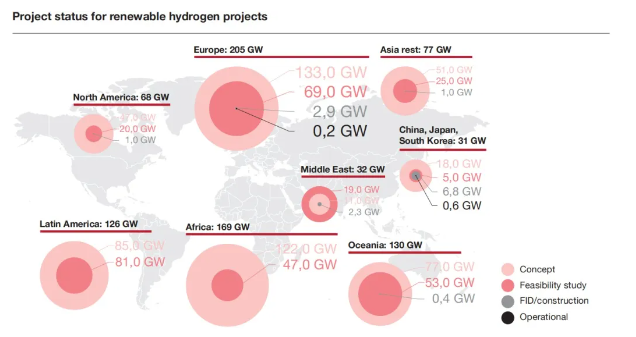

报告指出:虽然欧盟已经宣布了205GW的项目——足以实现其气候目标——但几乎所有宣布的清洁氢项目仍处于概念或演示阶段,只有3GW在2023年底前达成最终投资决定,或开工建设。

(FID,Final investment decision开发商签署了项目建设所需的各种协议和主要合同,并且股权持有人和债务出资人都承诺提供足以建设整个项目的资金)

咨询公司指出,这些项目将需要三到五年的时间才能建成。

相比之下,在中国、日本和韩国,到2023年,已经有接近7GW的电解槽容量已经达到了FID或建设阶段。

普华永道在报告中警告说:“为了实现(2030年)目标,欧洲未来六年每年需要增加约20GW的产能。”

报告还提到,全球范围内宣布的低碳(蓝氢)和绿氢项目数量稳步增长,2020年至2023年间宣布了1500多个新的生产项目。欧洲继续占据主导地位,世界上已知的绿氢项目超过一半位于欧洲。

全球氢能项目分布和发展阶段

来源:普华永道Navigatingthe hydrogen ecosystem

除欧洲外,全球市场也处于起步阶段,进展(除个别项目外)相当缓慢。

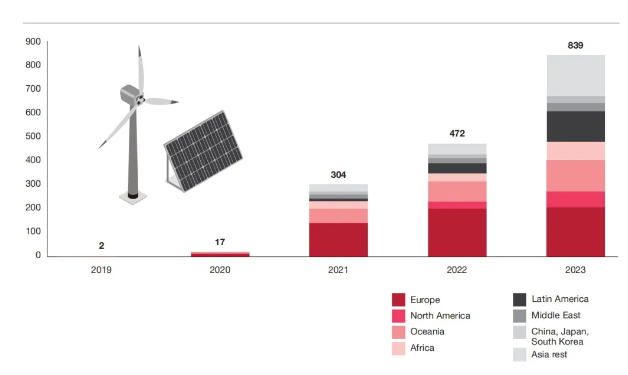

虽然全球已宣布(规划)840GW清洁氢项目,但截至去年年底,只有15GW(占规划产能的1.8%)达到最终投资决策或开始建设,“已经宣布(规划)的产能并不是已建成的产能,还存在项目中途搁浅的风险。”

2019—2023年全球绿氢规划项目发展和分布情况

来源:普华永道Navigatingthe hydrogen ecosystem

几大原因限制了绿氢项目的进展。

首先是可再生能源制氢的生产成本与承购商愿意支付的成本不匹配。

根据普华永道的计算,绿氢在欧盟每MW时的成本为200-250欧元(1600-2000人民币),或每公斤6-7.50欧元(48-60人民币),而天然气的成本为每MW时25-40欧元(加上每MW时15-20欧元的ETS成本)。

与此相比,“低碳”氢即蓝氢成本为每MW时100-150欧元(每公斤3.19-4.79欧元),最近下降的天然气价格使得蓝氢成为比绿氢更具成本效益的选择,对于2023年融资的项目来说,其水平化成本较低,比绿氢低1.5-2倍。

德国修订后的国家氢战略也表明对低碳氢气的立场较为温和,从之前偏好于来自可再生能源电解的氢气转变。

此外,基于规模经济的大型绿氢项目降价将难以实现。在高利率和建筑材料价格上涨的情况下,建筑成本只会越来越高,“使以前有利可图的项目现在无利可图”。

普华永道估计,电解槽目前的平均成本在每MW2-300万欧元(或每GW20-30亿欧元)之间。

该咨询公司还强调了政府支持的不足,特别是考虑到欧洲大额补贴的延迟,例如“欧洲共同利益重要项目(IPCEI)计划”。

对于欧盟来说,绿氢潜在的购买需求是明确的,但需要大量补贴来弥补可再生氢与化石燃料之间的成本差距,这一过程进展缓慢,需要更多财政支持来降低绿氢购买方的风险。

例如欧盟,尤其是德国,提高了对绿色钢铁生产的支持力度。

所有钢铁生产商都获得了巨额资金(全行业总共约100亿欧元)用于投资于低碳钢厂,其中一家公司已经开始购买清洁氢用于其直接还原铁(DRI)厂。其他公司由于缺乏电网连接,正在建设当地的电解槽项目,预计将在不久的将来开始使用绿氢。

这种变化发生的原因有很多:一些客户预计会接受更高成本的低碳钢,钢铁生产商获得的补贴资金要求他们逐渐从使用天然气转向氢气。

但尽管有数十亿欧元的补贴,德国钢铁行业仍不愿投资绿色氢基炼钢,氢气和电力的高成本意味着绿色钢铁的溢价仍然超出了客户愿意支付的范围。

欧洲绿氢发展的另一个障碍是风电光伏装机的疲软,也就是绿电供给不足。

普华永道警告说:“生产1000万吨绿氢大约需要500TWh的电力,因此,假设一台风机每年产生20GWh的电力,仅电解槽就需要25,000台新风机来满足电力需求。”

该咨询公司还指出,德国 2022 年的净用电量为 491TWh——在整个欧洲,随着更多工业和交通电气化,可再生能源电力预计需求将会增加。例如,到2030年,欧洲乘用车和卡车的电气化将增加130TWh的可再生能源需求,到2040年将增加350TWh。

“这是发展氢能的最初阶段可能需要蓝氢来弥合差距的另一个原因,”普华永道认为。

普华永道还分析了中国绿氢市场,认为中国在清洁氢领域不容小觑,原因如下:

中国2021年至2035年的氢能计划认可氢燃料作为该国未来国家能源供应和向双碳目标过渡的重要组成部分。该计划包括到2025年每年生产10万至20万吨绿氢目标,并在同一年拥有约5万辆氢燃料车(这一重点是中国独有的)。

低碳氢技术,即使用碳捕集与储存(CCS)的化石燃料基氢气生产,预计将在中国实现碳中和的道路上发挥重要作用。

政府投资已经加速。截至2023年,中国已经有57个绿氢项目在运行、在建或待批准建设。

例如,中国国家电力投资集团公司(SPIC)宣布在中国东北投资420亿元人民币(55亿欧元)的绿氢项目,项目规划建设350万千瓦离网风电,配套16.4万吨/年制氢系统,可实现年产40万吨绿色航煤和40万吨绿色甲醇。

此外报告还提到中国电解槽的容量、规模和创新正在增加。

中国电解槽项目的宣布数量激增,预计今年的装机容量将从2023年的3.3GW增至3倍,到2025年将进一步增至近5.4GW。

项目规模也在迅速增加,2023年宣布的项目约60%的容量在100到500MW范围内。从2025年开始安装的计划中,容量从500到1000MW的大型设施,以及超大型(1000MW及以上)项目将占到当年达到最终投资决策阶段的全球近20%的份额。

中国公司在电解槽技术方面也取得了进展:派瑞氢能于2022年12月展示了最大单体碱性电解槽(约9MW),而隆基氢气于2023年2月推出了一款更高效的碱性模型,效率4千瓦时/标准立方米(相当于44.5千瓦时/千克氢),超过了市场上大多数电解槽模型的效率。

考虑到中国庞大的国内能源需求、长途氢气运输的限制以及欧盟和中国之间的距离,两地在氢气贸易连接方面的机会有限。

然而,报告认为在研发、标准制定、低碳氢技术和设备贸易以及在第三国的联合项目方面存在合作机会,特别是在出口电解槽领域。这些项目将有助于加速两个地区向绿氢的过渡。