膜电极是燃料电池中最为核心的部件,被誉为燃料电池芯片,其性能在很大程度上直接决定着燃料电池的应用表现。

长期以来,应用于燃料电池汽车市场的核心材料膜电极主要依赖进口。国际燃料电池领先企业巴拉德更是凭借自产膜电极,占据国内膜电极市场头把交椅。除了巴拉德,来自英国的庄信万丰也占据国内膜电极领域较高的市场份额。

不过,这种局面正在逐渐改观,随着国内技术水平的不断进步,越来越多的国产膜电极企业开始涌入行业,国产膜电极的分量正在不断加重。

“2020年膜电极的国产化占有率有望突破30%。”国内一家电堆企业高层认为,现阶段一些头部企业的膜电极还主要倾向进口,国产取代进口还需要一定的时间。

电堆国产化拉动膜电极需求

国产膜电极份额的增长在很大程度上得益于电堆自主化程度的提升,特别是2019年,国产自主品牌的电堆实现逆袭。

根据高工产研氢电产业研究所(GGII)统计数据,2019年国内自主技术燃料电池电堆厂家出货量有了明显的增长,自主技术电堆功率出货量占比58%(统计范围包含以系统形式出货电堆数量,直通率以80%计),较2018年增长30.40%。

在这样的背景下,国产膜电极也在加紧扩充产能。根据公开的数据,2019年国内共建成膜电极产线5条,总体规划产能大于35万平方米/年。截至2019年12月30日,国内在建膜电极产线2条,产能约为15万平米/年。

“随着膜电极技术进步,需求量提升,膜电极产线建设数量仍将保持增长。”GGII分析师认为,膜电极产能的扩充主要来自以下三方面:1、国内新进入者需要建设第一批产线,以拓展市场;2、国内膜电极生产工艺进步,部分企业需进行产线升级及技术提升,以紧跟市场技术发展进程;3、下游市场增大,已具备批量生产能力的企业,需扩大产能或提前进行多地布局,保障后期自身市场竞争力。

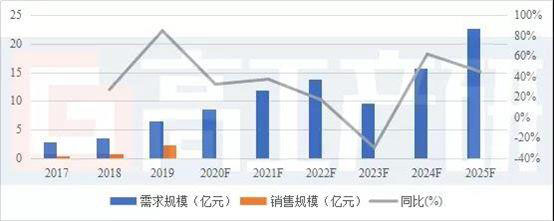

从市场规模来看,GGII调研数据显示,2019年中国膜电极市场销售规模为2.28亿元。GGII预计,到2025年中国车用领域氢燃料电池膜电极市场需求有望达到23亿元,在2022年冬奥会后,国内氢燃料电池市场将会在2023年进入调整期,因此膜电极的需求量较2022年将会下降。

2017-2022年中国车用领域氢燃料电池膜电极市场需求及预测(亿元,%)

数据来源:高工产研氢电研究所(GGII)

国内膜电极行业竞争加剧

电堆国产化程度提升在增加了国产膜电极需求,即使是受到疫情的影响情形下,膜电极公司也在进行积极准备。

“擎动从2月就已经开始复工了,疫情没有影响到公司现有的产能。”苏州擎动总经理朱威告诉高工氢电,除了计划扩产的设备交付有所延后,其它方面并未受到太大的影响。

作为膜电极领域的后起之秀,苏州擎动在去年2月首套“卷对卷直接涂布法”膜电极生产线正式投产之后,迅速切入市场,其供应的膜电极已经被国内电堆厂装堆应用。

随着国内有越来越多的膜电极生产商开始涌现出来,行业的竞争也开始加剧。

据统计,现阶段实现量产供货的企业除了武汉理工氢电和苏州擎动,还有美锦能源参股的鸿基创能,其在今年一季度获得大订单,预计今年全年营收将超过1亿元。泰极动力、喜玛拉雅、俊吉科技、亚南电机、江苏延长桑莱特等公司取得一定进展,在加快进行布局。

值得注意的是,一些电堆厂将产业链条延伸到膜电极领域,这也在很大程度上加剧了膜电极市场的复杂性。

据了解,国内老牌的燃料电池厂商新源动力和清能股份都是自产膜电极,而后起之秀爱德曼、明天氢能、东方氢能、南科燃料也建立起生产线,实现膜电极自产。

“不同电堆厂对膜电极尺寸规格的要求也各不相同,膜电极现阶段还没有形成统一的标准。”一家电堆厂负责人认为,并非所有的电堆厂都有实力自己做膜电极,现阶段百家争鸣是好事,未来只有少数专业的膜电极企业能留下来。