随着国内疫情得到有效控制,新能源汽车行业正逐步恢复正常发展态势,二季度起新能源汽车产销量和电池装机量逐步攀升。

高工产业研究院(GGII)通过发布的《动力电池月度数据库》统计显示,2020年4月我国新能源汽车生产约7.3万辆,同比下降31%,环比增长41%;动力电池装机量约3.60GWh,同比下降33%,环比增长30%。

和3月相比,4月新能源汽车产业链复工复产节奏明显加快,产业加速回归上升通道,开启动力电池装机正向增长态势。

具体来看,4月国内动力电池市场主要呈现以下特点:

1、装机电量环比增长30%

与3月装机电量约2.76GWh,环比增长363%相比,4月装机电量环比增长仅30%但同比下降幅度收窄。这表明当前国内新能源汽车行业正逐步恢复正常发展态势,新能源汽车产销量和动力电池装机量双双进入上升通道,二季度产业复苏明显。

2、TOP10企业合计占比96%

4月装机量排名前十企业合计约3.44GWh,占总装机量的96%。而3月装机量排名前十企业合计约2.68GWh,占整体装机量的97%。

3、外资品牌产量夺冠

4月特斯拉上海工厂生产11211辆,占整个新能源汽车产量份额的15.36%,高于比亚迪产量份额1.23个百分点,位列各车企新能源汽车产量榜首。特斯拉国内产量首次超过自主品牌,这对国内主机厂而言是一大警醒和挑战,对国内动力电池竞争格局变动产生极大影响。

4、中航锂电跃升第四

4月动力电池装机排名波动较大,在装机量TOP5企业中,LG化学替代比亚迪上升至第2,中航锂电位居第4,装机电量环比增长85%。第6-10名企业排名波动较大,捷威和孚能两家软包企业掉出前十阵营。

对此,高工锂电对2020年4月的动力电池装机电量整体情况进行了分析,且看下文:

1、特斯拉产量夺冠 专用车装机环比增长155%

数据来源:高工产业研究院(GGII)

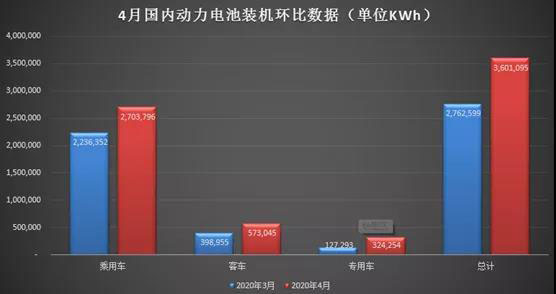

GGII统计数据显示,4月新能源汽车产量及动力电池装机量同比下降幅度收窄,环比增速均在30%以上。这表明二季度新能源汽车产业步入正轨,行业恢复正常发展态势,动力电池装机电量开始攀升。

其中,新能源乘用车装机电量约2.7 GWh,环比增长21%,占总体的75%,较上个月减少6%。

新能源专用车装机电量约0.32 GWh,环比增长155%,占总体的3%,较上个月增加3个百分点。

新能源客车装机电量约0.57GWh,环比增长44%,占总体的16%。

值得注意的是,4月特斯拉国内产量达11211辆,占本月新能源乘用车总产量的15.4%,超过比亚迪的10315辆位居第一。

与此同时,针对新补贴政策,特斯拉宣布国产Model 3标准续航升级版进行降价,补贴后售价调整为27.155万元,相比之前下降3.22万元。

在此情况之下,国产Model 3的产销量有望进一步增长,或将霸榜国内新能源乘用车销量排名,进而对国内动力电池装机竞争格局产生冲击。

2020年4月新能源汽车产量TOP10企业

数据来源:高工产业研究院(GGII)

根据新能源汽车产量TOP10企业来看,4月产量较高的新能源车型主要有model 3、AionS、蔚来ES6、理想ONE、比亚迪秦EV、长安逸动、威马EX5、小鹏G3、比亚迪e2、奔奔E-Star、宝马530Le、迈腾GTE、帕萨特PHEV等。

上述车型的电池配套主要集中在LG化学、宁德时代、比亚迪、中航锂电等少数几家电池企业手中,这表明新能源乘用车动力市场竞争较为激烈,市场集中度较高。

2、磷酸铁锂回暖明显 装机环比增长76%

数据来源:高工产业研究院(GGII)

备注:电池类型中的其它是指未注明具体类型的锂电池

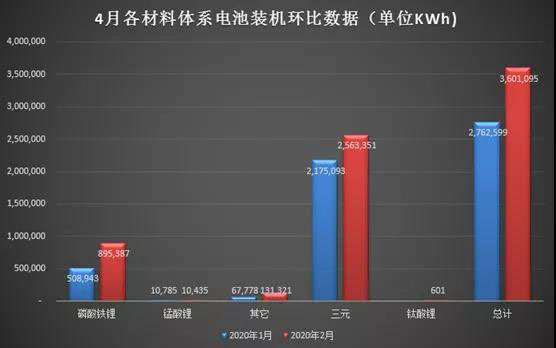

GGII数据显示,4月三元电池装机电量约2.56 GWh,环比增长18%,占总体的71%,装机增幅有所放缓。

磷酸铁锂电池装机电量约0.89 GWh,环比增长76%,占总体的25%,较上个月增加6个百分点,主要是受新能源专用车装机量大幅增长带动。

当前,磷酸铁锂电池主要应用在新能源客车和专用车领域,但新补贴政策对乘用车在续航以及售价等方面的限定,或将对磷酸铁锂电池在2020年大规模重返乘用车市场产生极大利好。

业内人士认为,根据新补贴政策对新能源乘用车的技术要求,磷酸铁锂电池在续航400km以下的乘用车领域竞争优势非常明显。

在此情况之下,主机厂为进一步降成本或将在这部分车型中主动切换磷酸铁锂电池,从而侵蚀部分NCM523电池的市场空间,提升磷酸铁锂电池的装机占比。

3、圆柱电池装机增幅回落 软包依旧势单力薄

数据来源:高工产业研究院(GGII)

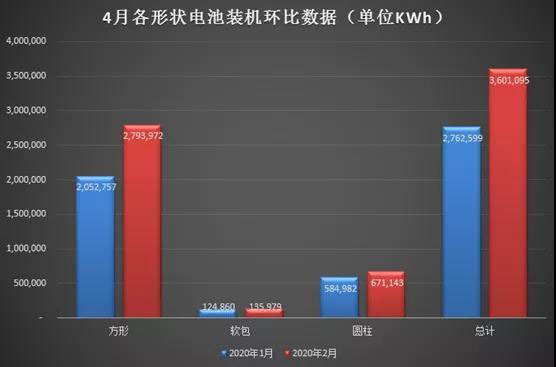

GGII统计数据显示,4月方形、软包和圆柱电池装机电量环比都呈现增长态势。

其中,方形电池装机量约2.79 GWh,环比增长36%,较上个月的增长446%大幅回落,占总体的77%。

方形电池增长主要是受宁德时代、比亚迪、时代上汽、中航锂电、亿纬锂能、塔菲尔等电池企业装机带动。

圆柱电池装机电量约0.67GWh,占总体的19%,环比增长仅15%,3月环比增幅最大达1776%。

尽管圆柱电池装机增幅和占比有所回落,但受特斯拉model 3国内产量超10000辆,带动LG化学21700圆柱电池国内装机电量大幅增长,甚至超过比亚迪的方形电池装机量。

受特斯拉国产车型降价以及新能源汽车市场回暖带动,预计后期LG化学的圆柱电池在国内的装机占比还将进一步提升,从而挤压本土电池企业的市场空间。

软包电池装机量约0.14 GWh,环比增长9%,仅占总体的4%,与上个月基本持平,总体市场占比较小,基本处于市场边缘。

4、LG化学赶超比亚迪 软包电池“出局”

GGII数据统计显示,4月动力电池装机量TOP10企业分别为宁德时代、LG化学、比亚迪、中航锂电、国轩高科、时代上汽、力神电池、鹏辉能源、亿纬锂能、塔菲尔。

装机量TOP10企业合计装机约为3.44GWh,占总装机量的96%。

2020年4月动力电池装机量TOP10企业