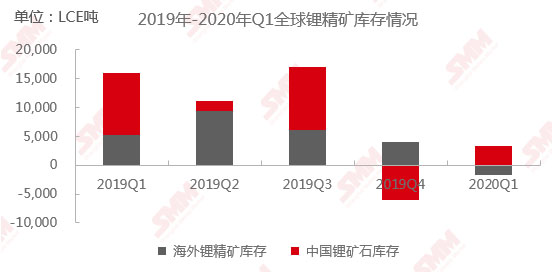

据计算,2020年第一季度全球锂矿石库存(LCE)新增1578吨,其中国内库存(LCE)新增为3343吨,海外锂精矿去库(LCE)1765吨。

(注:本模型中计算的矿石库存不包括盐湖卤水及锂云母矿石。)

2020一季度因疫情影响需求受挫,碳酸锂价格在经历小幅上调后迅速回落,传导至上游锂精矿价格同步承压。据海关数据显示,2020年3月用于生产锂盐的锂精矿进口均价439.8美元/吨,相比于2019年12月下跌22.4%。

随着锂精矿价格跌破450美元/吨,并不断逼近400美元/吨的CIF价格,海外矿山成本与现金流承压,一季度进一步调整开工率,相比于2019年四季度,2020年一季度海外锂精矿产量环比下滑13%,除去包销关系稳定的Talison与Marion外,其余矿山锂精矿产量环比下滑45.7%,去库存效果明显。

2020年一季度中国锂矿石库存小幅增加,主要因受疫情影响,冶炼厂春节后复工延迟,一季度锂盐总产量相比于2019年四季度减少25.1%,锂矿石消化速度放缓。

从矿山侧来看,当前海外锂矿石历史库存较多,2017年至2020年一季度,海外锂精矿库存(LCE)超过4万吨;海外锂原矿库存(LCE)接近3万吨,锂矿山侧仍处于主动去库存周期;同时因全球疫情的蔓延,需求迅速弱化导致碳酸锂价格已跌至周期性底部,锂矿山去库存节奏将进一步加快,库存压力逐渐转移至冶炼端。

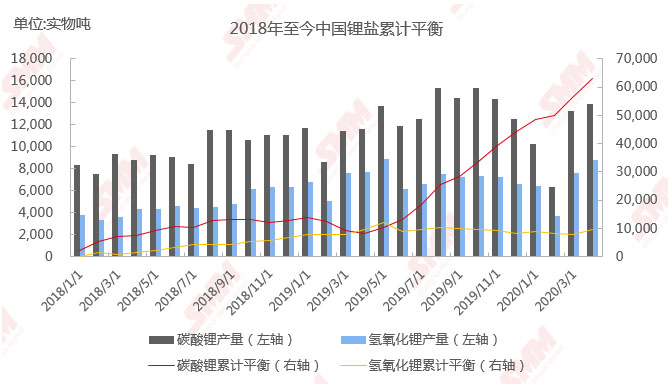

据数据显示,中国碳酸锂库存水平自2019年下半年开始迅速增加。自2018年至2020年4月,中国碳酸锂累计库存已超过6万吨(该库存数据包括苛化成氢氧化锂的碳酸锂)。

基于目前海外各矿山现金成本情况,短期锂精矿价格较难跌破400美金/吨,电池级碳酸锂价格有一定成本支撑。同时,在需求端无法支撑价格回调的情况下,考虑到当前矿石与锂盐成品库存高垒,冶炼企业采购原料意愿不足,锂盐供应端将被迫率先反应。随着5月已有锂盐企业开始下调开工率或停止出货,预计电池级碳酸锂价格将在4-4.2万元/吨的价格区间逐步止跌企稳。