至少在未来十年,煤电在中国电源结构中依然占据主导地位。电力体制改革深化的同时,燃煤电厂受市场力量的冲击越来越大。与此同时,其他发电技术的电价也会继续受到煤电价格及其波动性的影响。本报告分为上下两篇,上篇考察了2009年以来不同地区、不同技术类型燃煤电厂的发电成本结构与目前的收益。稍后发布的下篇将考察中国煤电上网电价的未来,以及对可再生能源项目实际收益的潜在影响。

从历史上看,中国燃煤电厂的收入是根据政府管制定价和调度电量来确定的。自2016年以来,电厂可参与市场化交易,直接向电力零售商和大型电力用户售电,因此燃煤电厂面对的市场压力越来越大。未来几年,燃煤电厂从市场化交易中获得的售电收入份额也将增加。

中国大部分燃煤机组投运时间较晚,固定成本(如折旧和利息)较高。本报告研究了中国燃煤电厂的固定成本和可变成本,以确定其总成本。总成本对于中长期煤电市场化交易电价而言是最重要的基准。

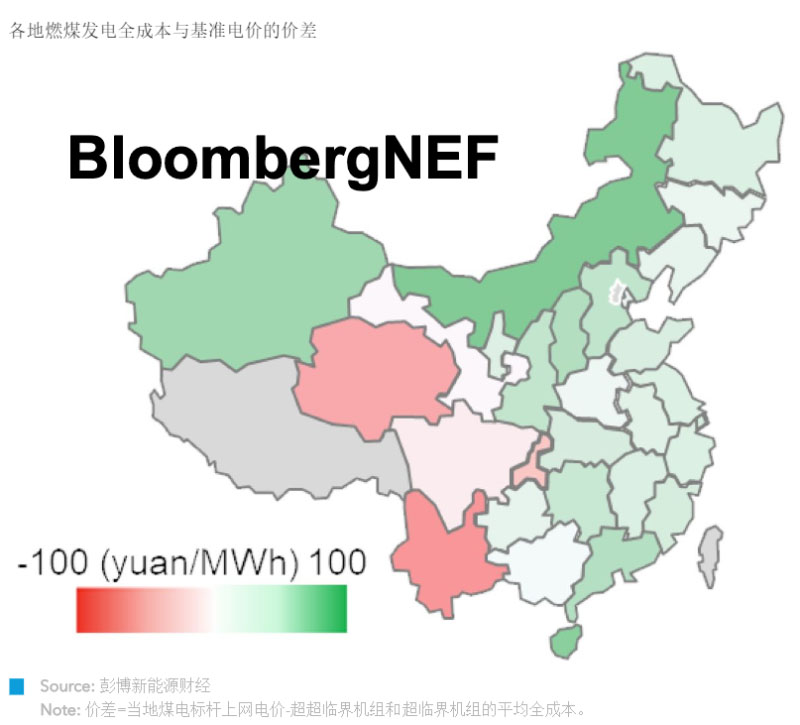

2019年,大多数省份的固定煤电标杆上网电价覆盖了燃煤电厂的全部成本。但是,有五个省的燃煤电厂总成本很可能高于固定上网电价。在四川、云南和青海,由于机组可利用小时数低,度电总成本中的固定成本很高。在重庆和甘肃,相比起其他拥有相似燃煤成本的省份,当地燃煤标杆电价并不够高。

动力煤价格和利用小时数对燃煤机组发电成本的影响最大。彭博新能源财经认为,由于中国电力需求增长放缓、动力煤供给宽松、其他能源优先消纳等多个因素叠加,预计未来五年燃煤价格缺乏大幅反弹的动力。至于燃煤发电机组的可利用小时数是提高还是减少,取决于各地新建燃煤电厂的审批速度和旧电厂的退役速度,将在第二篇报告中重点讨论。

一组数据

>50%

市场化交易电量占发电量比例过半的燃煤电厂占比

5

燃煤电厂总成本可能高于固定上网电价的省份数量

232-449元/兆瓦时

2019年燃煤发电全成本范围