随着近年来中国经济增长放缓,电力行业发展重点已从保障电力供应转向提高效率和降低电价。2015年,中国启动第二轮电力体制改革,单独核定输配电价(T&D)正是本轮改革的重要一环。

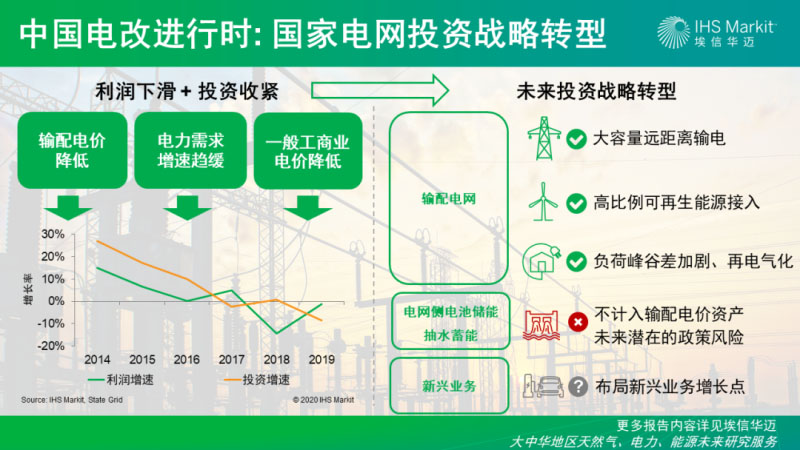

在输配电价改革、电力需求增长放缓、一般工商业电价降低的背景下,国家电网有限公司(简称“国家电网”)利润大幅缩水,从2017年的910亿元降至2018年的780亿元,降幅达14.3%,2019年达到770亿元,是六年来的最低点。与此同时,这家公用事业单位的投资步伐也逐渐趋缓。

受困于盈利能力下降以及电力需求增长放缓,国家电网需要在兼顾央企社会责任的前提下转向更为精细化的投资战略。对于输配电和非输配电投资,国家电网今后将采取区别化的投资战略。

图:中国电改进行时:国家电网投资战略转型

考虑到未来电力基础设施建设需求仍将增长,输配电业务作为国家电网的核心业务,相关投资成本可计入输配电价的准许成本,并获得合理受益,因此输配电投资仍将持续。其中,因自然资源与电力需求分布不均衡,中国东西部之间的大容量远距离输电需求十分强劲,特高压(UHV)投资将在未来十年保持增势。与此同时,高比例可再生能源接入、负荷峰谷差加剧以及再电气化进程也促使国家电网进一步增加电网投资,保障供电可靠性,提升数字化、智能化水平及加速老旧设施技改。

自2019年起,包括抽水蓄能和电池在内的电网侧储能项目投资成本不再计入输配电价,这些项目面临的不确定性显著上升。短期来看,国家电网的企业社会责任将成为此类投资的主要驱动力,少数抽水蓄能项目将在经济刺激计划的框架下加速推进。长期来看,辅助服务市场的建立将提高储能投资的商业可行性。不过,国家电网同时充当调度机构和储能资产所有者的双重身份,从电改角度来看难免存在一定利益冲突,电网侧储能未来或将面临资产剥离。

在其他业务领域,国家电网将继续寻求投资机会,拓展新的业务模式、弥补利润下降的损失。盈利能力以及与现有业务的协同作用是筛选投资项目的关键标准。能让央企充分发挥自身优势——例如与各级政府的紧密关系以及强大的基础设施建设能力——的商业机会将得到优先考虑。在这方面,电动汽车充电桩已成为一项成功的商业实践。此外,国家电网也对综合能源服务、5G技术以及泛在电力物联网(IOTE)表现出浓厚兴趣。