Wood Mackenzie亚太区副主席Gavin Thompson写道,由于实际上具有无限的技术潜力,海上风能在帮助亚洲区域脱碳方面可以发挥关键作用。

亚洲通往低碳未来的道路充满挑战。煤炭在中国和印度的主要市场中占主导地位,天然气是日本和韩国电力部门的核心。同时,真正使亚洲区域的能源转型脱离起点的许多技术是新生且昂贵的。深度脱碳是遥不可及的愿望。

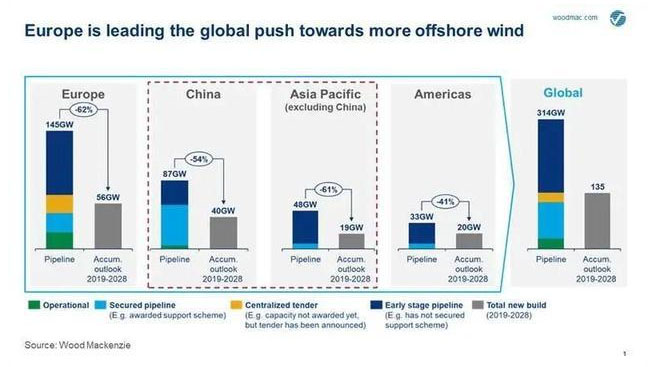

尽管有种种障碍,但仍有希望。海上风能为亚洲提供了巨大的潜力,投资正在进行中。Wood Mackenzie在亚太地区的电力和可再生能源团队已经确定了亚洲近1,500 GW的海上技术风电潜力,其中大部分在中国,日本,台湾,韩国和越南。

随着东北亚地区电力市场的逐步开放,随着成本的持续下降以及政府寻求吸引投资,对可再生能源的商业需求不断增长。

然而,如今在这些市场中,只有约0.4%的海上风能在运营。这个百分比会上升,但只会缓慢上升。我们预计,到2030年,将有大约5%的潜在产能到位,亚洲新的海上风电年增长率将从每年4GW翻一番,达到每年9GW。尽管到2030年,欧洲海上风电装机容量仅占亚洲的三分之一,但其海上风电装机容量将增长更快。

这一天的到来,还有很长的路要走。如果要使海上风能与化石燃料竞争并与其他可再生能源(如陆上风能和太阳能光伏发电)竞争,成本仍需降低一半。此外,没有政府的持续支持,雄心勃勃的海上风电目标将难以实现。

随着技术和规模的扩大,成本将继续下降。到2028年,全球海上风电的平均生产成本将减半,但如果没有明确的进入市场的路线,需要政府的政策和财政支持,开发商将不愿投资海上风电。中国引领潮流毫无疑问,中国是当今亚洲最大的海上风电市场,未来将拥有最强大的项目。我们现在预计,到2029年,中国将新增38GW的海上风电装机容量。尽管中国在2020年之前没有官方目标,但其项目管道将长期支持海上风电的增长。我很想知道即将到来的第十四个五年计划将如何应对海上风电。

挑战仍然需要克服。政府计划在2021年底之前取消目前的补贴,从而减缓未来五年的增长率,同时成本仍然相对较高。从短期来看,随着开发商竞相在明年上网电价到期之前完成项目,我们将看到新的海上安装(最高5GW)。此后,增长速度可能会放缓,因为中国海上风电需要高达32美元/兆瓦时的补贴来支持2022年至2025年的新增装机容量。成本下降将使风电在2028年之前竞争而无补贴。

其他亚洲市场仍在寻求更多政府支持

纵观亚洲其他地区,未来的增长目标是雄心勃勃的:除中国外,该地区的目标是到2030年再增加54吉瓦的风能。但是政府是否有足够的支持来实现这一目标?随着十多年前政府开始激励海上投资,扶持政策对于欧洲蓬勃发展的海上风能行业至关重要。

一些市场处于领先地位。台湾是领头羊,到2025年已批准5.7GW项目。印度有雄心勃勃的计划,但将建设多少呢?日本和澳大利亚甚至没有制定国家海上风电目标,尽管该行业正在游说增长。

亚洲的全球海上风电供应链机遇

通过海上风电行业的发展,企业繁荣的机会不仅限于容量投资。供应链是该行业的重要组成部分,并且正在经历巨大的增长。整机设备制造商(OEM)不断突破海上风能的界限。涡轮机越来越大,效率越来越高,以较低的单位成本增加了驱动输出。几年前的6-8MW主流海上涡轮机现在已被下一代10-12MW额定功率的机器所取代。

我们估计,例如,海上涡轮机供应链将在未来十年内为全球带来超过2000亿美元的机会。亚洲的海上风电市场增长为这些涡轮机供应链本土化提供了空间。在过去的十年中,关键部件的供应一直向亚洲市场转移。尽管西方OEM已在亚洲其他国家取得成功,但中国OEM主导了国内市场。

在许多亚洲市场对海上风电的雄心勃勃的目标使人对该地区将如何迈向低碳未来有所了解。该行业还将为能源公司,供应链制造商和投资者创造新的机会。但这需要支持。与能源转型的各个方面一样,政府的干预和政策对于长期成功至关重要。