7月份的新能源市场,特斯拉依旧一骑绝尘,今年对于特斯拉来说将是突破的一年。具体到数据来看,我们结合7月“排水”后的上险数(已经购买交强险的新能源车数量),特斯拉在本月的销量达到了1.2万辆,虽然相比6月有所下滑,但依旧领先比亚迪0.3万辆。紧随其后的分别为大众、宝骏和荣威。其中荣威通过这一个月的优秀表现,成功杀进了前五名。

1、整体销量走势:单月销量环比持续增长

从整体新能源市场销量情况来看,2020年7月,新能源车共销售了8.6万辆,占整个市场销量的5.3%。与上个月相比,新能源车销量环比增长18.2%,与去年同期相比,新能源车销量同比上涨181.1%。

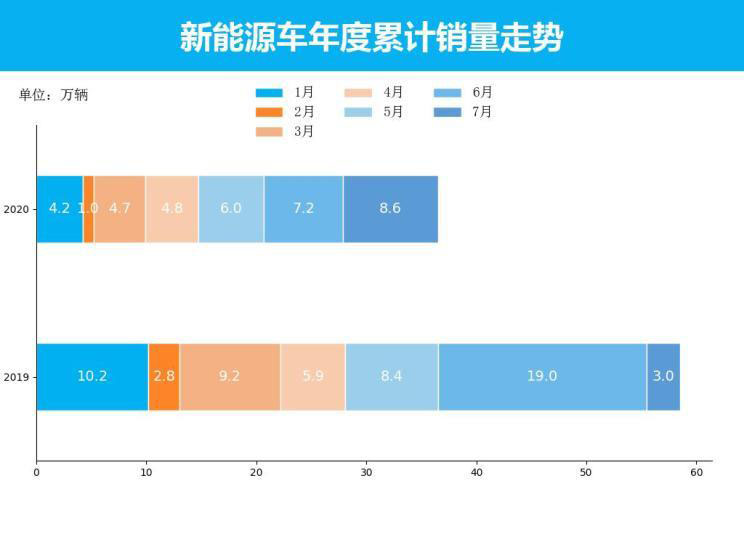

从累计销量数据来看,2020年1-7月,新能源车累计销量为36.3万辆,同比累计下跌37.9个百分点,较去年同期相比,新能源车累计销量有所下跌。同上个月累计变化相比,变化比1-6月累计提高12个百分点。

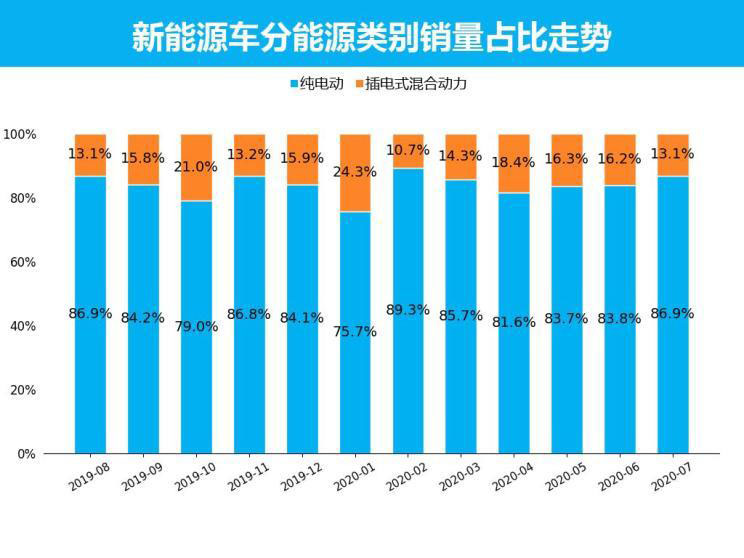

2、分能源类型销量走势:纯电车型销量升温,插混车型上涨势头较猛

从能源类型角度来看,7月纯电动车型销量为7.4万辆,同比上涨218.5%,销量占比为86.9%,较上月上升了3.1个百分点,市场份额进一步扩大,纯电动车型仍占据着新能源车的主要市场份额;插电式混合动力车型销量为1.1万辆,同比上涨58.1%,销量占比为13.1%,插电式混合动力车型销量势头较猛,增长幅度较大,但从近12个月的市场销量占比情况来看,销量占比波动较大,不够稳定。

3、分车型级别销量走势:轿车销量占比持续上涨,SUV仍有波动

从车型级别销量来看,7月份新能源轿车销量为6.3万辆,销量占比为73.8%,较上个月增长0.2个百分点;与去年同期相比,轿车销量占比上涨12.9个百分点,各车企对轿车车型均有一定的优惠降价政策,使得轿车可以在市场上有一定的销量占比空间。新能源SUV销量为2.1万辆,销量占比为24.9%,较上个月下滑0.7个百分点;与去年同期相比,SUV销量占比下跌12个百分点。新能源MPV销量为0.1万辆,销量占比仅为1.3%,销量占比相比上个月增长0.5个百分点;与去年同期相比,MPV销量占比下跌0.9个百分点,新能源MPV目前依旧是一个小众市场。

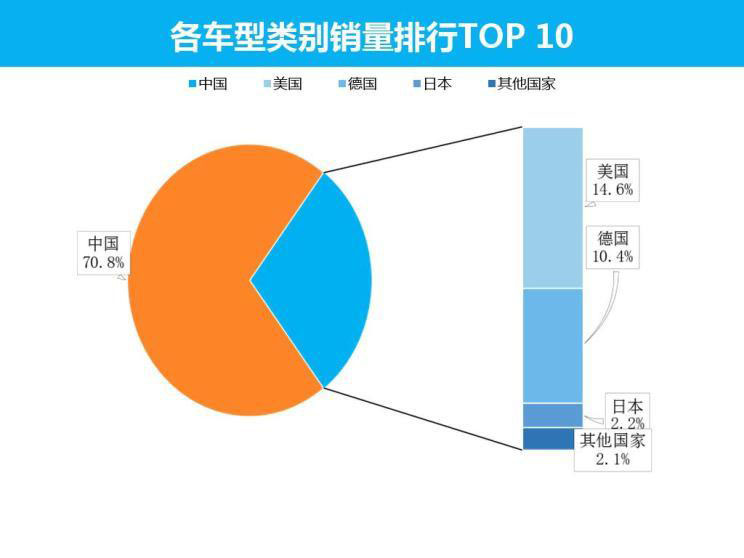

4、分国别市场销量走势:中国品牌最受用户青睐,美国上涨势头较猛

从分国别情况来看,7月中国品牌新能源销量占当月的70.8%,美国、德国、日本和其他国别新能源品牌销量分别占当月新能源车销量的14.6%、10.4%、2.2%和2.1%。中国品牌和美国品牌新能源车最受用户所青睐,而其他国家品牌新能源车销量相对较少,竞争力较弱。与上个月相比,美国品牌新能源车销量占比涨幅较大,主要受特斯拉销量的走势影响,影响整个新能源市场的销量占比。中国品牌新能源车依然主导者整体市场销量,未来其他国别品牌推出更多新能源产品的时候,新能源车分国别市场的销量结构也会随之改变。

5、分品牌市场销量走势:传统新能源品牌依旧名列前茅,造车新势力扰乱新能源市场

从品牌角度来看,7月新能源车销量最高的五个品牌分别为特斯拉、比亚迪、大众、宝骏、荣威,其销量分别为1.2万辆、0.9万辆、0.7万辆、0.7万辆、0.6万辆,占新能源车当月销售总量的46.4%。造车新势力受到了新能源汽车快速发展的影响,品牌产品更具个性化且科技含量更高,吸引了一部分消费者的关注,对传统新能源生产厂商产生了一定的冲击。

7月新能源车销量最高的5个省份(直辖市)为广东、上海、浙江、广西、北京,销量分别为1.4万辆、0.8万辆、0.7万辆、0.7万辆、0.6万辆,占总销量的48.5%。与上个月相比,上涨幅度最高的三个省份为吉林、河北、宁夏,上涨幅度分别为96.3%、90.2%、78.1%。

7月新能源车销量最高的城市级别为一级城市,销量为3.1万辆,销量占比为36.6%,比上个月下跌了4.9个百分点;与去年同期相比,一级城市下跌4个百分点,高线级城市配套设施完善,直接影响到新能源车的销量走势。销量最低的城市级别为四级城市,销量仅为0.8万辆,销量占比为9.7%,比上个月上涨了1.4个百分点;与去年同期相比,四级城市上涨0.2个百分点。

6、总结

7月份新能源车市场销量依旧呈上升态势。在整体市场销量占比下降的情况下,新能源车销量仍旧逆势上涨。得益于特斯拉Model 3取得的成功,美国新能源车销量占比上升速度较快,但中销量主力——中国品牌在销量上依旧优势明显。不过接下来,无论是来自于美国的通用,还是来自于德国的大众等,都将在新能源市场投放更多量产车型,对于中国品牌的考验才刚刚开始。(文/汽车之家 数说行业)