近日,英国能源与气候政策研究机构Carbon Brief发布分析文章指出,根据全球能源监测组织(GEM)的“全球煤电跟踪项目”(GVPT)最新调查结果,2020年上半年,由于煤电淘汰容量超过新增容量,全球煤电装机总量出现有史以来首次下降。欧盟和英国是这一下降趋势的主导,创半年净装机容量下降纪录(-8.3 GW)。中国仍为最大的煤电国家,占全球在运煤电机组容量的50%和在建容量的48%,中国以外地区的煤电开发速度则大幅放缓。关键要点如下:

1、全球燃煤发电装机容量出现首次下降

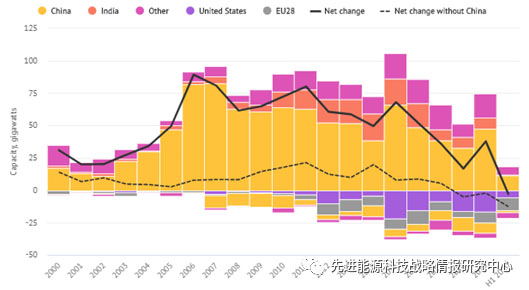

2020年1-6月,全球煤电淘汰容量达到21.2 GW,新增装机容量则为18.3 GW,导致全球煤电装机总量减少2.9 GW(图1)。中国(11 GW)和日本(1.8 GW)引领新增装机容量,德国也新投运了1.1 GW(戴特恩电厂),但由于德国计划在2038年前淘汰煤电,该电厂将会在此前关停。上半年退役煤电厂大多位于欧盟27国和英国(共8.3 GW),其次是美国(5.4 GW)和中国(1.7 GW)。

图1 2020年全球燃煤发电装机总量首次出现下降(单位:GW)

2018年以来,除中国外,世界各国煤电装机容量一直处于下降趋势(图2)。这一趋势可能会持续:到2024年,预计将有约98.6 GW的煤电容量被淘汰,超过目前在建的91.3 GW煤电项目,而中国以外地区煤电平均建设时间为5年。

图2 全球及主要地区煤电装机容量变化(单位:GW)

2、欧洲推动煤电下行

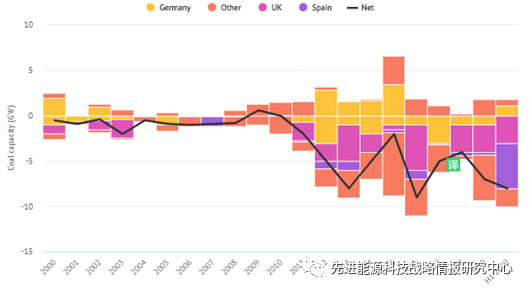

欧洲是煤电容量下降的主导,2020年上半年欧盟和英国净装机容量共下降8.3 GW,创半年净装机容量下降纪录,此前的纪录为2016年全年下降8.7 GW。欧盟计划在今年下半年关闭另外6 GW煤电,因此可能在2020年创造年度净装机容量下降纪录(图3)。欧盟和英国大举淘汰煤电的主要因素是欧盟碳配额价格上涨和污染法规收紧,两者都降低了燃煤电厂的盈利能力。

图3 欧盟及英国燃煤发电装机容量变化(单位:GW)

2020年上半年,欧盟27国的煤炭使用量下降了32%,主要原因是新冠疫情大流行导致电力需求下降,而燃煤电厂由于较高的运营成本受到较大影响。由于自营燃煤电厂的盈利能力下降,葡萄牙电力公司(EDP)最近宣布关闭两家在葡萄牙的燃煤电厂,这将使该国有望在2021年实现能源使用无煤化,比计划整整提前两年。目前欧洲共有19个欧盟成员国以及英国承诺到2030年逐步淘汰燃煤发电,德国的目标是2038年实现无煤化,还有七个尚未同意淘汰煤电的欧盟成员国:西班牙、波兰、捷克、罗马尼亚、保加利亚、斯洛文尼亚和克罗地亚。

西班牙和英国的煤电大幅减少。尽管西班牙尚未承诺逐步淘汰煤炭,但在欧盟排放限制豁免条款到期之前,西班牙已于2020年6月关闭了全国一半的煤电机组(9.6 GW中的4.8 GW)。2020年上半年,西班牙燃煤发电量同比下降58%,从 8.0 TWh降至3.3 TWh。英国则在2020年上半年关闭了34%的在运煤电厂(9.6 GW中的3.3 GW)。同时,英国电网已经实现了两个多月的无煤化。相比2000-2010年的每半年发电65 TWh的平均水平,2020年上半年英国燃煤发电量下降95%至仅3 TWh,意味着英国很可能在2025年淘汰煤电的截止日期之前就完全退出煤电。

3、中国继续成为全球煤电的焦点

煤电仍集中于少数国家,煤电装机排名前十的国家共计占全球运行总量的86%和在建容量的90%,仅中国就占全球在运机组容量的50%和在建容量的48%(2018年中期这一数值为34%)。2020年上半年,中国继续主导全球煤电开发,占新规划机组容量的90%(59.4 GW中的53.2 GW)、新建设燃煤电厂的86%(15 GW中的12.8 GW)和新投运机组容量的62%(18.3 GW中的11.4 GW),如图4所示。根据马里兰大学的分析,持续建设燃煤机组将加剧中国的产能过剩危机,预计到2025年,中国燃煤电厂的平均利用率将从目前的不足50%降至45%以下,将对煤电的盈利能力产生负面影响。

图4 2020年上半年各国新规划(左)和新建设(右)燃煤机组容量(单位:%)

4、中国以外地区煤电开发迅速放缓

2020年上半年,中国以外地区的煤电开发速度大幅放缓,仅有印度、菲律宾、印度尼西亚、孟加拉国、土耳其、俄罗斯和巴西等七国提出了新煤电项目规划并开工建设。印度一直在降低煤电开发在全球的占比,处于开发中的项目从2018年中期的17%下降到2020年中期的12%,其在2020年上半年也没有新项目开工,而且煤电机组容量减少了0.3 GW。作为全球最大的煤电增长市场之一,东南亚地区2020年上半年新规划煤电装机容量只有1 GW,开工建设的煤电项目也仅有0.8 GW。自2015年以来,东南亚地区平均每六个月新增煤电规划2.9 GW,新开工煤电项目2.7 GW,2020年上半年的数据同比下降了70%。东南亚煤电开发放缓主要由于该地区新建燃煤电厂的两个最大投资者日本和韩国都面临着持续的公众压力,要求两国终止对煤电的支持。韩国不久后将针对一系列终止该国公共资金对海外煤炭项目支持的法案做出决定,越来越多的限制使得燃煤电厂的融资愈加困难,而中国的银行可能是最后的贷方。越南目前提议取消即将出台的“第8号电力发展规划”中的新增9.5 GW煤电机组,并将另外7.6 GW推迟到2030年之后。如果该草案通过,将使越南至2030年的新增煤电下降48%,从35.5 GW减少至18.4 GW。在南亚,孟加拉国可能将取消原计划将建的17.9 GW燃煤发电机组,巴基斯坦于2020年6月取消了盖萨姆港0.7 GW电厂的计划。此外,一些世界上最大的燃煤电厂规划在2020年被取消或缩小规模,煤电“大型项目”前景惨淡。例如,2020年2月埃及电力部表示将推迟建设6.6 GW的哈马罗因燃煤电厂,以启动一个可再生能源项目;俄罗斯则将拟议的Erkovetskaya燃煤电厂规模从2013年的8.0 GW缩减至1.0 GW。

5、未来十年全球煤炭相关碳排放仅会缓慢下降,需大幅削减煤电以实现全球气候目标

尽管煤电开发和投运有所减少,未来十年,全球煤炭使用量及其相关碳排放量预计只会非常缓慢地下降。然而,为了达到《巴黎协定》的目标,到2030年煤炭使用相关温室气体排放量必须大幅下降。根据全球能源监测组织对政府间气候变化专门委员会(IPCC)对减排途径的分析,如果要将2050年全球温升控制在2℃以下,到2030年全球煤炭用量需要减少大约一半(53%),而将温度上升控制在1.5℃以下则需要减少四分之三(73%)。上述预测假设煤电厂没有使用碳捕集、利用和封存技术(CCUS),目前很少有商业煤电厂拥有或计划部署实施该技术,因此该技术在未来十年得到广泛应用的可能性非常小。Carbon Brief的分析发现,在温升1.5℃以内目标的碳排放途径下,所有煤炭使用(包括电力和工业用途)导致的碳排放量均需比当前水平下降多达80%,而在温升低于2℃的场景中,碳排放量需要下降42%-70%。即使不包括规划中的新煤炭开发项目,现有煤电装机容量已经远远超出了符合气候目标的减排途径要求。符合《巴黎协定》目标的减排途径对全球煤炭使用的要求是:现有的燃煤电厂应更早关闭和/或在退役前以远低于其装机容量的方式运营,而且,这还没有考虑规划中的新燃煤电厂。新冠疫情大流行后,世界各国都在采取刺激经济的措施。在这种情况下,经济复苏应优先考虑用清洁能源替代煤炭。