为期一天的2020年氢能产业发展创新峰会(济南)结束了,如果将所有的视频会议展开,也是两天的内容,下午有三个分会场,同步播出的视频可以让现场和远程的与会者不会漏掉任何信息,不过远程的参会者会失掉一些现场交流的机会。

听完会,还是有很多人疑惑,到底什么时候是氢能产业化的拐点呢?是2025年还是2030年?讨论了一会,我们最后得出的结论是:产业化的拐点是做出来的,我们不能用传统的产业经验来预期氢能产业推进的进度。

尽管世界氢能产业化的道路已经探索了50年,过去很多年都让人感觉这是一个可望而不可及的目标,即使回头5年,也感觉产业化遥遥无期。为什么在这么短的时间内突然发生如此大的变化呢?

首先,对氢能产业的认知发生较大的变化。

原来很多人认为氢燃料汽车产业链长是一个劣势,可能让氢燃料车比纯电动汽车的品质更难控制。现在发现产业链长恰恰是氢燃料产业的一个优势,首先,燃料电池并不比燃油发动机更加复杂,而且经过五十年的研究,已经在核心技术上找到了路径和方向,包括质子交换膜、电极、催化剂、储氢瓶等技术都有了很大的突破,而且可以持续优化和迭代发展。

正因为燃料电池的产业链长,才显出氢能巨大的产业带动性。整车企业只是一个集成,从上游制氢、储运、电池系统都涉及到非常多的关键技术,对推动科技创新具有更大的意义。

而且氢能的应用空间也远远大过纯电动,目前已经看到的应用领域包括交通运输、发电、储能等达到22个,发展氢能甚至被认为是世界制造业科技进步的一次重要契机。

任何一个国家,新能源的发展都离不开政府的政策的支持,经济部门对于产业的认知决定了政策的取向。过去除日本较早提出产业化目标以外,其余国家很多的政策都是研发层面的支持,美国、韩国、欧洲、加拿大和中国的氢能规划都在近期提出了产业化的时间表。

其次是成本下降好于预期。

氢燃料贵在制氢、储运和燃料电池上。工业副产氢价格可控,但供应量有限,这个不是产业化的条件;化石能源裂解制氢又会产生CO₂,这条路径制氢产生的CO₂煤大约11公斤,轻油大约7公斤,天然气约为5.5公斤,这条技术路线要发展必须CO₂捕集技术;电解水取决于电的成本,而且从可持续发展的角度,取决于可再生能源的成本。

从济南的高峰会议了解到,目前一家水制氢的企业非常忙,而且一些西北地区的光伏发电厂达到弃光60%,很多光伏发电厂主动找上门来要求用可再生制氢,成本已经非常低。

在燃料电池关键技术上,国内质子交换膜企业东岳集团和催化剂企业广东济平新能源科技有限公司都已经开始了规模化布局,这将导致这两项关键材料的成本有较大幅度的下降,其中,济平新能源称,他们原本定价就低于国际市场的价格,一条现代化的设备线建成后催化剂的生产成本还将下降20%。

氢燃料产业基础建设还涉及到很多传统产业的共性技术,来自烟台冰轮的海卓氢能技术研究院的专家说,他们将传统制冷压缩机的技术应用于加氢站配套,可以将一些配套件做成“白菜价”。

实际上,我从上次上海的氢能会议上还了解到一个信息,有一些整车企业和燃料电池系统企业的成本已经有了明显的下降,但因为目前在补贴期间,而且主要是政府主动采购做示范,他们不愿意降低价格销售,个别企业甚至将鼓励政策出台前100多万的燃料电池汽车卖到了200万以上。一旦进入市场化阶段,价格将会大幅下降。

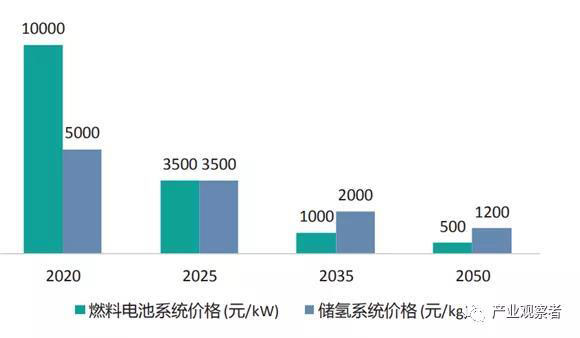

图1用汽车燃料系统与储氢系统的价格趋势(预测)

资料来源:《中国氢能产业发展报告2020》

另外,我们说,氢燃料其实是给传统能源企业和汽车企业一次转型升级的机会,一些基础建设可以选择存量资产的综合利用,近期国家电投集团在研究天然气管道混合运氢的技术,这一技术在日本、美国都有在推进,是一个有希望利用原有管道来实现氢气运输的方案;中石化已经建成几座油氢混合站;而汽车厂家如丰田的MIRAI是与雷克萨斯共线生产的,所以,在全社会产能过剩的情况下,氢燃料电池企业不一定要投资全新的工厂。这些存量资产的综合利用可以大大降低新建基础设施的成本。

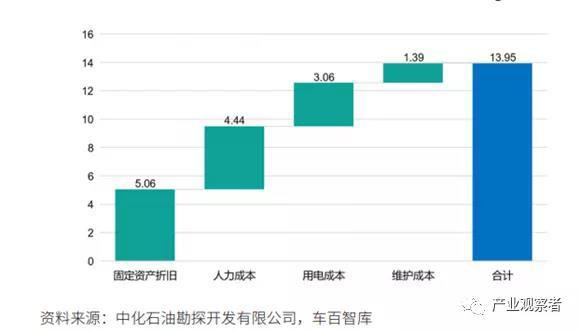

图2 氢站运营成本折算到氢气销售的价格(元/kg)

三是吸引高端人才队伍条件形成。

原来发展电动汽车提到“弯道超车”,是因为纯电动汽车零部件大幅减少,避免了中国在燃油发动机无法突破国外先进技术的短板,而且中国在锂电池领域又突破了核心关键技术,所以,电动汽车“弯道超车”正在变成现实。

不过氢燃料汽车无法“弯道”,制氢、储运和燃料电池每一个环节都是一场科技竞争,是一个对人才队伍要求非常高的产业,与会企业代表很多都是博士,而且有的企业博士的比例达到40%。我们发现无论是“海归”的博士创业团队,还是像东方电气集团、山东能源集团、国家电投、中车公司这样的传统能源或交通装备企业,他们在氢能产业中的布局首先就是对高端人才的布局,各地招商引资也非常注重人才引进,这次山东峰会上,参会的100多家企业代表中,有很多都是世界各地的行业专家,这也是教育大省的一个人才优势。

这个条件的形成更多得益于国家资本市场的改革,近年来国家财政资金改为政府引导资金,投资效率明显提高,而香港联交所允许小米、阿里巴巴等同股不同权企业上市以及国内科创板的推出、创业板的改革,给创新增添了巨大的活力,我国生物医药、半导体产业等硬科技正是在这样的环境下快速形成动力的。

新旧动能的转换体现在科技企业与传统企业在融资方式上不同,传统企业是商业银行融资,而科技公司是投资银行融资;估值体系不同,传统企业是市盈率,而科技企业看的是市场空间,是市销率估值;要素体系也不同,传统企业的核心要素是设备和劳动力,而科研企业的核心要素是研发投入;科技公司的分配机制也与传统企业工资体系不同,股权成为这些企业核心团队重要的分配方式。因此,我们看到,即使是传统企业进入氢能行业,他们也会选择与创业公司同样的路径来吸引人才和社会资本。

20多年前,一个台塑的企业家跟我说:“再过二十年,你会看到大陆也会跟台湾一样,大量在海外留学并选择在国外工作的专业人员会回来,这将是中国经济进入创新和自我更新推动经济持续发展的时候。”现在正在应验他那句话。

从风电、光伏和电动汽车发展的经验来看,中国在非成熟产业化过程中发挥着非常巨大的作用。今天从购置费用和氢气的成本来比较,静态上电动汽车的购置成本加上补贴后与燃油车相当,但使用成本远远低于燃油车;氢燃料车目前的购置成本还远高于燃油车,使用成本与燃油车基本相当。有专家预期,预计5-6年燃料电池汽车全生命周期成本与燃油车基本相当。

其四是应用场景及商业模式的闭环。

应用场景关系到基础设施与应用端的优化配置,是运行过程中的省钱和推广模式。目前由政府采购的公交车与环卫车模式并不是商业化行为,持续的发展一定要有市场化的商业闭环。

无论是美国的尼古拉的商业闭环方案、PLUG的叉车应用场景、国内氢车熟路的京东物流车方案,还是近期现代为瑞士提供的氢燃料物流车都是对氢能产业化非常有益的探索。

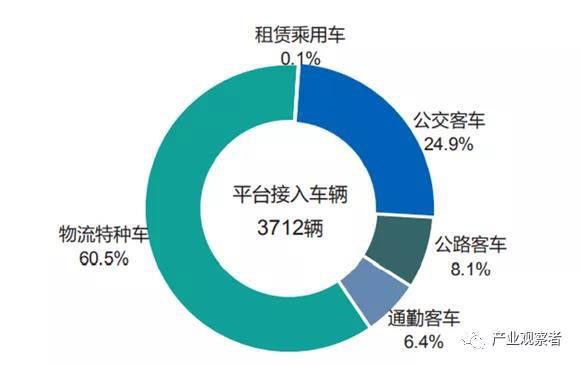

图3 我国氢燃料电池汽车运行情况

资料来源:《中国氢能产业发展报告2020》

目前比较确定的是,产业链已经开始运行起来了,而且关于氢能产业的标准也已经有很多,国家对氢能的定位也在修订之中,产业化的拐点一定是做出来的而不是想出来的,甚至不是可以用现在的数据可以推算出来的,动态的变化大概率事件是快于静态的预期。山东省的氢燃料产业近两年刚刚启动,到现在已经建成9座加氢站,13条公交线,有269辆燃料电池汽车在运行,累计行驶240万公里。

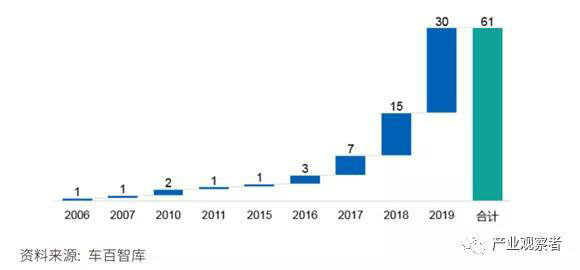

图4 中国每年建加氢站

不过,在这次高峰论坛上,发现氢燃料产业发展的过程中也存在一些产业链资源配置失衡问题,就是投资燃料电池系统的企业太多,不论是先行一步的海归创新团队、中国本土科研院所培育的研究团队,还是传统的能源公司或车企,都不约而同地选择燃料电池膜电极或电堆,而在质子交换膜、催化剂等核心关键技术上的企业比较少,而且在储氢、运氢上还缺乏更好得解决方案,而且在科研上投入显得也不够。

这个行业的从业人员越来越清楚地认识到,这不是一个单打独奏的行业,这是一项人类共同的事业,需要国际国内以及上下游的有效沟通,协同发展。