前言:2020年作为本是以可持续发展为核心的未来十年全球能源发展变革的开始,却遭到了新冠肺炎的冲击。在各国在应对卫生危机和经济衰退的同时,可持续性和效益结构变革也要逐步进行。本部分从中期角度出发,规定我们需要在2030年实现的目标,走在《全球可再生能源展望》和《巴黎协定》中概述的道路上。虽然现在判断全球经济在COVID-19后复苏的速度有多快还为时尚早,但是十年的过渡期还是能进行一些重点规划。这一系列将会逐步介绍2030年能源转型方案中所介绍的转型路径和技术选择。而所提出的未来十年的中期政策措施可以帮助各国政府在2030年达到气候的标准和可持续发展的目标

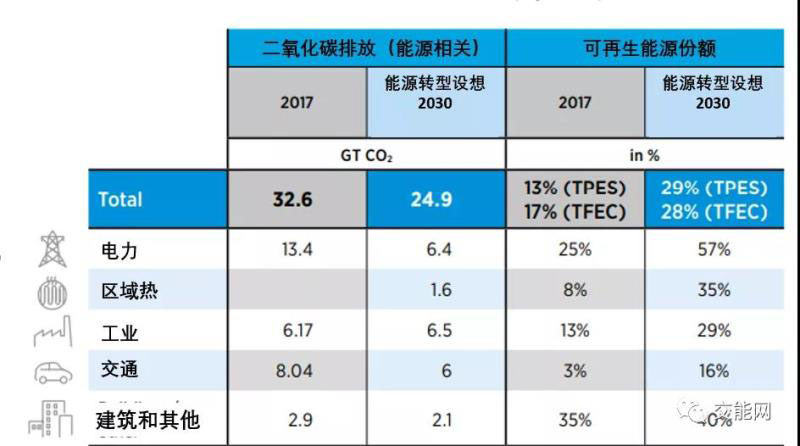

"能源转型设想"将二氧化碳排放量减少至与全球气候和能源目标一致的水平。但要实现这个目标,需要实现能源供需的改变。 利用可再生能源成为世界能源系统脱碳的先决条件。根据"能源转型设想",到2030年,可再生能源将提供全球发电量的57%,而2017年为25%(预计2020年为30%)。风能和太阳能光伏发电在发电量方面将占据主导地位,到2030年,全球三分之一的电力来自太阳能和风能。到2030年,建筑部门在可再生能源中所占的份额将最高(40%,所有传统生物燃料的使用将逐步淘汰)(见下表)。第二高的可再生能源份额将是在工业(包括高炉和焦炉),到2030年,可再生能源将占29%的份额。交通运输业所占份额最低,但增长最大,从2017年的3%攀升到2030年的16%。

来源:IRENA(2020),Global Renewables Outlook: EnergyTransformation 2050

注:TPES: total primary energy supply (一次能源供应总和),TFEC:total final energy consumption (最终能源消耗总和)

2019年,在可再生能源和转型相关技术方面的投资约为8250亿美元。3000亿美元的投资在可再生能源中,2530亿美元用于发电,其余用于太阳能热能、生物燃料、电动汽车充电基础设施、热泵等直接用途,2490亿美元用于能源效率,并且约2750亿美元被投资于电网与储能中。

可再生能源和效率作为主要投资重点

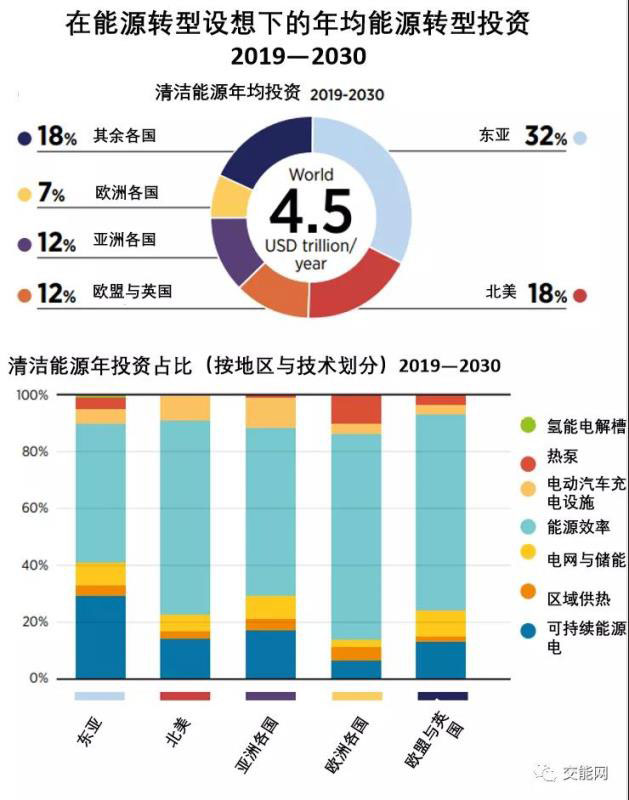

对能源转型的投资是复苏一揽子计划中一个重要的部分。使得在未来三年及以后提振经济的同时,在广泛的职业中创造就业机会。"能源转型设想"指出,从现在起到2030年,能源部门在可再生能源和能源效率方面累计投资必须上升到49万亿美元。因此意味着到2030年,在可再生能源、能源效率和低碳促进技术方面每年的投资约为4.5万亿美元,包括电网和存储等基础设施。这一数字是2019年可再生能源技术、能源效率和电网(包括存储系统)投资8250亿美元的5倍以上。这将意味着投资需求的数量和投资需求类型的改变,因为对能源过渡的投资,使基础设施和能源效率增加,而矿物燃料供应的投资减少。

按照行业和技术进行投资

在COVID后复苏的背景下,能源转型路径为未来十年的投资目标提供了明确的方向。以可再生能源为基础的能源系统,辅之以促进能源效率和能源灵活性的措施,有可能创造比目前以矿物燃料为基础的能源系统更多的社会经济效益。本节探讨各种技术和部门投资的相对权重及其区域重要性,并建议能源转型投资在刺激计划中可能如何发展。

来源:IRENA(2020),Global Renewables Outlook: EnergyTransformation 2050

表中将可再生能源和能源效率方面所需的全球投资分解为几个主要组成部分。2019年至2030年,每年44860亿美元,相当于2019年全球GDP的近5.4%。

建筑部门需要投资广泛的可再生能源和能源效率技术。这些解决方案多种多样,从 LED 灯到更高效的电器,从注重效率的建筑外壳改造到热泵和智能家居系统。建筑部门每年需要的2.2万亿美元投资以能源效率投资(2.1万亿美元)为主,其余用于热泵和其他可再生能源的使用,主要是太阳能热能。整体来说,建筑行业占近一半(49%)能源转换所需的总投资。

区域供热和冷却系统为整合生物能源、地热和太阳能热提供了机会。此类系统可以在短时间或季节性的基础上提供热能储存,通过获取热/冷能源(取决于季节),如河流、湖泊和地热孔等,有效地使用热泵。在更好的绝缘、流量调节和时间能源定价方面,还有其他重要的效率机会,以提高地区能源系统的经济可行性。这一投资领域可以与建筑装修相结合。投资可增加到每年约180亿美元。

电力部门加速投资12亿美元,将占所需总额的26%。投资可用于增加可再生能源发电能力、电网扩展和弹性以及其他电网灵活性措施(从更好的可再生能源发电预测到需求侧的灵活性集成改造和固定电池储能)。关键发电技术是太阳能光伏(屋顶和公用事业规模),到2030年,每年平均投资需求为3180亿美元,其中陆上风力:每年2730亿美元,电网、包括智能电表:接近3000亿美元。

离网可再生能源,其解决方案长期以来一直可快速部署和可靠,也正在成为扩大能源供应的最经济选择。2018年是离网能源接入行业创纪录的一年,年总投资超过5.11亿美元。平均股权投资翻了一番,债务比前几年增加了近5.5倍。到2018年底,自2007年以来累计投资累计达近17亿美元。尽管在过去十年中取得了进展,但除非大力加强努力,否则到2030年,世界将无法确保普遍获得可负担得起的、可靠和清洁的能源。根据能源进展报告TheEnergy Progress Report显示,2019年至2030年,电力和清洁烹饪燃料每年需要约450亿美元,其中400亿美元用于实现普遍用电,50亿美元用于清洁烹饪技术。

工业部门的投资将上升到每年4230亿美元,占总额的9%,其中最大的一笔(3570亿美元)用于能源效率措施(例如,更高效的电机系统和减少热处理需求的措施),其余主要用于直接使用可再生能源(如太阳能热处理)和热泵。

交通投资将上升到每年6520亿美元(占过渡总投资的15%),不包括电动汽车(EV)的增量成本。能源效率将占总额的近一半(47%)。充电基础设施将占40%,生物燃料供应占13%。考虑到电动汽车电池的全部成本,投资需求将增加3060亿美元。

能源最终用途和耦合方面需要进一步的创新。对电解槽生产绿色氢气和氢气供应基础设施和部署的投资可增加到每年约200亿美元,2030年后的需求显著增加。由于绿色氢气开发尚处早期阶段,供应链投资约50亿美元才能产生千兆瓦的供应(每年约15-20兆焦耳,足以生产200万吨钢铁或为50万个节能家庭供热)。如今,只有 0.3 GW 的氢电解器产能到位,且制造能力低于每年 2 GW。随着氢气运输和物流能力的扩大(专用管道和现有天然气管道、加油站、储氢设施、氢气运输的升级),需要进一步扩大这一能力。重点应放在用可再生生产氢气取代现有应用中矿物燃料产生的氢气,并投资降低电解器的成本。随着时间的推移,随着对绿色氢气的需求增加,生产绿色氢气也需要扩大可再生能源发电能力。

来源:IRENA(2020),Global Renewables Outlook: EnergyTransformation 2050

为了实现国际商定的气候和能源目标,所有区域的可再生能源和能源效率部署必须显著加快。东亚占年度投资需求的近三分之一(32%)其次是北美(18%)、欧盟和英国(超过12%)、亚洲其他地区(12%)、欧洲其他地区(7%)、中东和北非(6%)、拉丁美洲和加勒比(5%)、东南亚(4%)、撒哈拉以南非洲(3%)和大洋洲(1%)。

参考资料:

IRENA_Post-COVID_Recovery_2020

作者 | 蒋再正