中国储能网讯:2019年,储能技术的年装机量出现近10年来的首次同比下降。电网级的新增储能容量减少了20%,同时,尽管居民用电池增加了近一倍,但用户侧新增储能容量总体保持不变,巩固了向用户侧储能的转变。2018年,韩国这一主要增长市场的持续不确定性,以及欧洲和美国的低迷活动,导致了储能低迷的一年。2019年的事件突显出这些技术的增长仍然非常脆弱,因为它们继续严重依赖通过直接支持或市场创造进行的政策干预。储能需要恢复到两位数的增长,以保持可持续发展情景的方向。

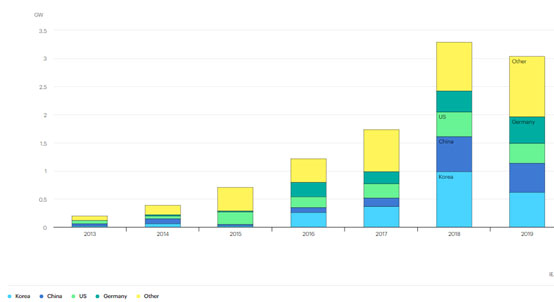

2013-2019年各国年度储能部署情况

追踪进展

全球储能市场十年来首次萎缩

2019年,全球电力系统新增了2.9 GW的储能容量,比2018年减少了近30%。这一趋势背后的因素表明,储能技术在很大程度上仍处于早期阶段,目前只存在于少数几个关键市场,严重依赖政策支持。

韩国的年装机容量在2018年创下纪录后下降了80%,当时韩国占全球储能装机容量的三分之一。下降的原因是人们越来越担心2018年电网规模的储能工厂发生的几起火灾。尽管对火灾和安全措施进行了大规模审查,但2019年又发生了5起火灾。

一个公私合营的联合调查委员会进行了第二次审查,发现问题出在电池本身,这可能对韩国电池行业产生重要影响。这场争议也影响了商业和工业表后(Behind the meter,需求侧)市场的消费者,需求侧市场的电力需求萎缩了四倍,仅略高于200兆瓦。

然而,在日本,需求侧储能的销售势头强劲,达到了200兆瓦以上,使该国成为全球市场的领导者。这一增长的一个主要原因是2019年太阳能补贴计划的逐步取消,该计划鼓励向电网出口自产电力。太阳能光伏系统的所有者现在正在购买电池系统,以使用更多自己的电力生产和减少损失。此外,如果储能系统设计得当,将于2021年引入的补贴将进一步鼓励人们采用储能系统。

可再生能源生产设施与储能资产的并置是储能增长的一个关键驱动力,这稳定了生产,并确保在高峰需求时期拥有更稳定的电力生产。印度在2019年明确开始奖励这一应用,通过1.2GW太阳能+储能的大规模拍卖,规定50%的发电装机容量为储能容量。在亚洲其他地区,新加坡宣布了2025年后200兆瓦的储能目标。

在美国,加州在2019年继续成为储能发展的温床,售出了超过1万个需求侧储能系统。在2019年灾难性的火灾季节过后,人们对电网抵御火灾的能力感到担忧,这在很大程度上推动了备用电力存储的增长,同时,高风险野火地区的客户正受到更高激励措施的优先考虑。美国各地的公用事业公司继续青睐与太阳能光伏并置储能项目,在不久的将来,该项目的开发规模可能高达15GW。与此同时,弗吉尼亚州和内华达州已经宣布了总计3.4 GW的长期储存目标。

在欧洲,欧盟委员会(European Commission)已表示对能源储存的长期大力支持。欧洲清洁能源一揽子计划将存储定义为一个独立于发电、输电或负荷的实体,防止其在充放电时被双重征税。

更积极的是,欧洲各地启动了试点项目,探索储能的新应用和市场:在德国(Netzbooster)和法国(Ringo)作为输电资产,在意大利(UVAM)和英国(Powervault和Kaluza)通过聚合。

但总体而言,欧洲的储能容量安装率同比下降了40%。需求侧储能的部署速度之慢,远远超过了以德国为首的电网规模应用的部署速度。截至2019年,德国在没有任何补贴的情况下部署了超过5万个系统。

澳大利亚仍然是需求侧储能的一个关键市场。作为一种聚合分布式资产的方式,虚拟发电厂正迅速受到欢迎。聚合业务带来的额外收入,可能会加速澳大利亚的业务部署。澳大利亚的市场规模已经排在全球第五位。联合储能容量也在2019年扩大,全国各地正在建设超过200兆瓦的容量。

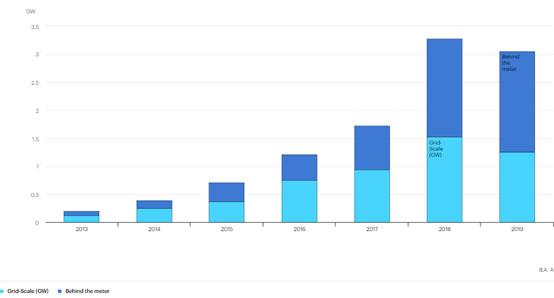

2013-2019年度储能部署

储能的所有权规则占据了中心位置

关于谁应该拥有和运营储能资产的规定一直是电力市场争论的源头,2019年,裁决或修订这些规定的市场数量增加了。问题的核心是储能能否为电网提供包括输配延迟在内的服务,以及能源和容量市场的灵活性和平衡服务。

欧洲清洁能源一揽子计划于2019年5月获得批准,只允许输配电运营商在特殊情况下拥有和运营储能设施,而这些情况尚未写入国家立法。

中国还在2019年审查了相关规定,电网公司不再被允许将储能成本纳入输配费用中。结果,新项目的宣布被冻结,全年安装量缩减了三分之一。中国的储能市场正在向集中储能和减少对现场可再生能源发电的限制转变。

美国各州正在努力进一步阐明储能的作用。加州的独立系统运营商继续审查其储能所有权规则;中西部独立系统运营商要求联邦监管机构允许其使用储能作为传输的替代方案;德州电网运营商ERCOT任命了一个内部工作组,将储能定义为一个独立于发电或负荷的实体。

其他司法管辖区正在积极计划在网络中部署储能设备:在德国,Netzbooster项目下的一系列项目将把储能设备作为传输资产进行评估,法国的一个类似项目(Ringo)获得监管部门批准,将于2020年开始开发。

在澳大利亚,允许电网公司在一定条件下拥有储能资产,而在智利,修改了国家法律,允许存储在紧急情况下作为输电网络的加固。

锂离子技术仍占主导地位,得益于电动汽车部署中的溢出效应

与去年同期相比,产品的科技比例基本保持不变。锂离子电池储能仍然是使用最广泛的,占所有新装机容量的大部分。

对未来储能的一个主要猜测是,电动汽车技术发展能在多大程度上“溢出”到电网规模的储能电池中。考虑到电动汽车电池的市场规模已经是电网电池的10倍,在移动性应用中创新和成本降低的间接影响可能会是一个显著的推动。

2019年的证据表明,溢出效应已经很明显。目前大约60%的电网电池是镍锰钴混合动力车,这是电动汽车的首选技术。电动汽车电池制造商的目标是不断开发更大的能量密度,以降低前期成本,增加电动汽车的续航里程,但这对固定应用影响不大。因此,随着供应链向下一个性能更高的混合或化学技术的发展,对电动汽车吸引力可能降低的技术可以以较低的成本部署到电网上的固定应用中。

电动汽车供应链和产业政策也可能在储能应用技术组合中产生路径依赖关系。在中国,磷酸铁锂电池在2019年的大部分并网安装中使用,因为中国政府收紧了对电动汽车电池的能量密度要求,导致这种相对低密度技术的产能过剩转移到了并网应用。磷酸铁锂电池的制造商也主要位于中国,而镍锰钴电池主要在韩国生产。

2019年,其他存储技术也经历了复苏。在中国,宣布了六个新的压缩空气储能项目,而重力储能在英国获得了关注,gravricity宣布了一个100万英镑的4兆瓦示范工厂。在澳大利亚,宣布了4个新的抽水水电项目,总规模为1.5 GW。

FormEnergy是一家氧化还原流体开发商,获得了4000万美元的融资,并在美国宣布了一个150万MWh的水-空气电池项目。与此同时,沙特阿美子公司nusbegan和Schmidt group之间的合资企业开始在沙特阿拉伯开发3万GWh的液流电池。

储能仍然强烈依赖于有利的、稳定的政策环境

2019年储能表现不佳,主要原因是不确定性以及在建立部署和使用储能的规则和法规方面进展缓慢。

通过命令和政策直接支持储能仍然是激励部署的最常见选择,但应该更加强调法规的透明性和开放性,以及发展容量、灵活性和辅助服务市场,以便储能能够与其他技术和措施竞争。

2019年的经验表明,储能正在向新的市场和应用领域多元化。消费者主导的部署受弹性(加州,日本)、消费主义(澳大利亚,德国)和其他因素的推动,正在成为关键力量。

然而,储能在网络中的角色仍然是一个有争议的问题,监管将需要演变,以反映它的新功能,包括利用消费者聚集或网格拥堵的灵活性。

建议的行动

将灵活性——而不是单个技术——置于政策设计的核心

为了评估经济和潜力、确定研发需求的优先级并充分设计政策支持,需要在储能技术所提供的服务和应用的上下文中理解它们。这些措施包括在停电后恢复电网运行、提供运营储能或推迟对新输电线路的投资等。

然而,储能只是提供能源系统灵活性的一系列选项之一。因此,适当评估的第一步是对灵活性需求进行全面系统研究,将储能与其他选择(如需求响应、发电厂改造、增强电网的智能电网措施以及提高整体灵活性的其他技术)进行比较。

电池储能可能并不总是最吸引人的选择,和很长的时间今天竞争的其他储能技术意味着即使投资信号目前缺乏灵活性,它是评估的关键国家和地区长期将相关功能。

继续修订存储在监管框架内的状况

需要明确和透明的监管框架来确定受监管的输配电运营商可以提供的服务,以避免与发电企业的竞争。

一个关键问题是储能所有权:在许多市场中,储能被视为发电资产,系统运营商(传输和分配)不允许拥有储能设备。这是传输和分配延迟的一个重大障碍,而延迟是储能的最高价值应用之一。

扩大储能在辅助服务和灵活性市场中的作用

存储的业务用例可能很复杂,在遗留的市场和监管条件下通常是不可行的。

美国、欧洲和澳大利亚的经验表明,奖励系统资产响应速度或频率——或减少将储能作为辅助服务一部分的监管障碍——可以帮助开发商将存储电力的价值货币化。通过“堆叠”的好处,即将多个电力和能源应用捆绑在一起,储能经济性大大提高。

优先考虑最容易访问的应用程序

虽然这并不总是对系统最优的成本,但将可再生能源和储能设施联合选址可能是部署系统灵活性的次优选择。

政府和公用事业部门应不断完善他们的规划机制,以确保可再生能源的选址得到最优的实施,而不会抢占对储能的需求。