中国储能网讯:据外媒12月10日报道,一份新的报告估计,澳大利亚约有7GW待建和在建的电池储能项目,其中近1GW的项目有望在2024年交付。

Cornwall Insight Australia周四发布的预测显示,目前澳大利亚各地正在开发或已取得重大进展的大型电池储能项目规模超900MW,另有6GW以上的项目正在申请或规划中。

自澳大利亚南澳Hornsdale风电场安装了世界上首个也是规模最大的特斯拉大电池之后,几乎所有人都非常认真地对待这个市场。

上个月,维多利亚州政府、特斯拉和开发商Neoen发布了澳大利亚最大,也是南半球最大的电池储能项目。这只是过去几个月正式宣布的十几个大型电池储能项目中最新的一个项目,还有更多项目正在筹备中。

不过,正如Cornwall Insight的分析指出的那样,7GW的电池储能容量是相当大的,而且肯定远远超过他们的预测。这还不包括拟议中的将与北部的Sun Cable项目配套使用的20GWh电池储能项目。

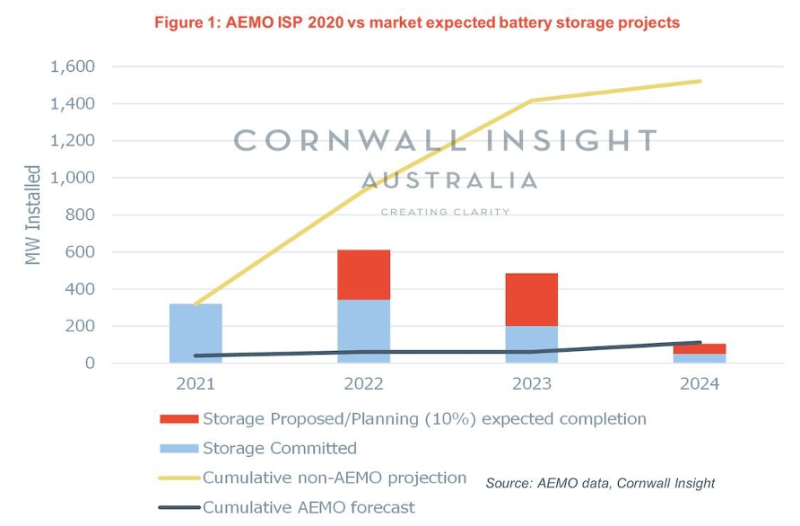

首席顾问Ben Cerini表示:“即使我们只假设其中有10%的储能容量投运,到2024年,我们预计的电池储能总量仍将达到1.5GW左右,超过了AEMO在Integrated System Plan中预测的13倍。”

“考虑到待建储能项目的规模,以及最近承诺交付的300MW大电池项目,问题就变成了我们是否需要重新评估国家电力市场中预测的储能容量?”

下图中,Cornwall Insights展示了其对澳大利亚的电池储能市场规模预测与AEMO的ISP预测的Central Case场景之间的差异。

Cornwall还指出,AEMO电池储能模型是基于电网可靠性,而不是正在开发的、目的是提供其他电网服务和利用其他收入来源的电池储能。

正如RE指出的那样,电池很快就被证明是多用途的;能够执行多种不同的功能,包括增加输电线路的容量,提供紧急安全响应,频率控制,合成惯性,也可以简单地作为一种储能设备,在低电价时充电,在高电价时放电。

Cerini说,“公平地说,电网服务提供商并不认为系统服务合同能够支撑电池储能方面的投资,从而使电池能够在电能量和辅助服务市场上竞争。但正如我们所看到的,那些行动迅速的公司将获得回报。在新的收入流到来时,他们将处于最有利的地位。”

话虽如此,AEMO之前也曾因在电池储能方面缺乏远见而受到批评。2016年,时任澳大利亚中央政府气候部长Simon Corbell猛烈抨击了市场运营商的言论,即电池储能将在10-20年后对电网稳定和支持产生影响。当时Corbell称,对于一项显示出成本快速下降趋势的技术而言,这是一种非常保守和悲观的看法。我们正在向政府的决策者做这样的陈述,它突显了我们在设计电能量市场时面临的一些挑战。”

报告发现,维多利亚州是拟建电池项目总容量最多的州,有超过4GW的项目正在规划和开发中。这一数字占该州最近峰值需求的近一半(超过40%)。与此同时,新南威尔士州还有1.3GW的项目正在建设中,Cornwall指出,这正好能够实现该州政府制定的2.3GW储能路线图的目标。Cerini说:“我们的预测显示,尽管经济形势严峻,价值流不稳定,但国家电力市场中目前待建的储能项目非常多。更多的电池储能将提供更多的系统和辅助服务,同时还能缓解电力需求高峰。低估储能的作用可能会对未来的项目产生重大影响。”