五一小长假期间,利好政策密集发布:国内四大期货交易所宣布降低所有期货交易品种的手续费标准,整体降幅约30%;证监会宣布降低A股交易相关手续费,降幅约25%;中美宏观经济先行指标显示出两国经济整体势头良好。铅市在基本面供应减少、消费回暖以及宏观面的利好作用下,有望迎来一波上涨行情。

中美4月份PMI均创近期新高

4月份中国制造业PMI为53.3%,比3月份上升0.2个百分点。该指数在连续5个月回升后,已经高于去年同期水平,显示经济增长趋稳向好。从分类和行业指数看,金属制品业的新订单指数、生产指数、新出口订单指数、进口指数均高于50%,而原材料库存指数、购进价格指数均低于50%,显示了有色金属行业去库存速度加快、需求逐渐回暖的良好迹象。

5月1日,美国供应管理协会ISM公布的数据显示,4月份ISM制造业PMI升至54.8,高于市场预估的53.0,创下近10个月的新高。之前美国出台的经济数据一度令投资者看淡其经济复苏前景,但4月份ISM制造业数据再度证实,目前没有实质理由担心美国经济的走势。

淘汰落后产能致使供应趋紧

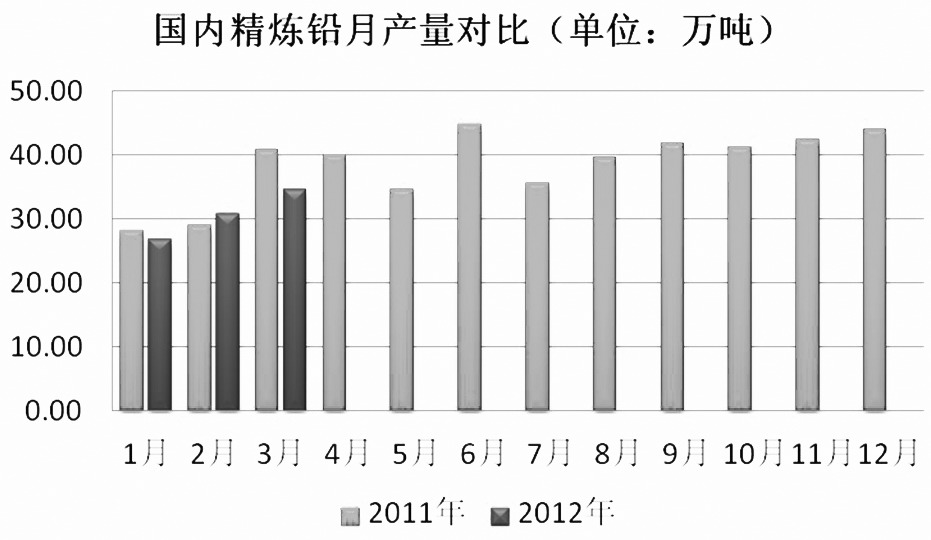

4月26日,工信部公布了2012年有色金属行业淘汰落后产能的目标任务。其中,淘汰铅冶炼产能115万吨,约占去年总产量的25%,远远高于2011年66.1万吨的目标,而2010年该目标仅为26.58万吨。供给方面,3月份精铅产量为34.6万吨,同比减少6.7%,而1—3月份累计精铅产量为92.1万吨,同比减少5.7%。上海有色网的调研结果显示,目前市场呈现原生铅冶炼厂主动减产、再生铅冶炼厂因环保风暴被动减产的景象。新增产能难以迅速投产,现有产能的大量减少却势在必行,极有可能造成精铅产量的进一步萎缩。总的来说,淘汰落后产能无疑将给目前死气沉沉的铅市注入强心剂,供应趋于紧张的局面将促使铅价上行。

库存持续走低,下游需求改善

截止到5月1日,伦铅库存为359500吨,跟前期377225吨的顶点相比,下降趋势明显。同样,上期所上周末期铅库存为26013吨,而在2月份时,该数据为38272吨。两市库存的明显下降体现了下游消费需求的好转。根据国家统计局的数据,国内3月份铅酸蓄电池产能为14589126千伏安时,同比增长23.38%,1—3月份累计产能为37674809千伏安时,同比增长14.39%。近期铅酸蓄电池行业龙头风帆、骆驼等企业相继发布了一季报,在经历了去年的环保风暴后,两大龙头企业首季度净利润均同比增长20%以上,显示出行业进入了良性发展的快车道。

其他下游行业的产量数据显示,空调和汽车行业自今年1月份以来已连续 3个月回暖,产量接近历史高点。下游消费需求环比改善明显,同时,市场又将迎来电动车的传统消费旺季,后市精铅消费需求进一步提升。

4月30日—5月1日,伦铅价格上涨近2%,重返2150美元/吨一线。虽然“欧猪五国”的国债收益率仍然居高不下,但之前欧洲央行及其他机构为解决欧债问题所采取的一系列举措大大降低了主权国家违约的可能性。美元指数在上周美联储议息会议后便一路走低,目前已位于79下方。综合来看,短期内沪铅将站上16000元/吨,建议投资者空单撤离,短线逢低做多。