中国储能网讯:伍德麦肯兹发布最新研究成果《亚太区可再生能源竞争力分析报告:电力技术与发电成本趋势(LCOE)》,基于国家或地区市场进行建模,研究分析包括煤电、天然气发电、水电、核电、光伏、风电、光伏+储能、风电+储能等在内的主要发电技术成本及发展趋势。以下为英文报告的中文摘要内容:

总体趋势

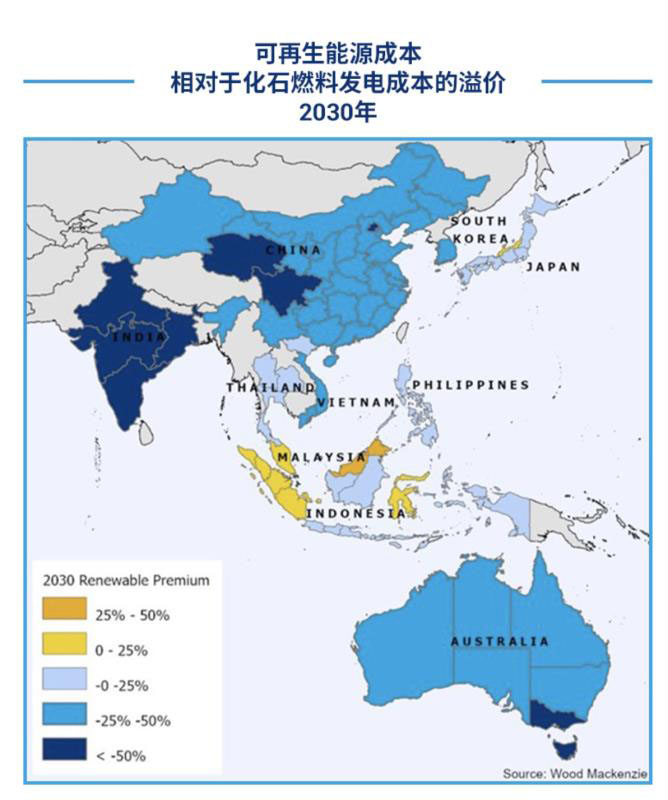

预计2030年前,亚太区域新建可再生能源项目的平均投资水平将比新建煤电厂低23%。自2019年以来,可再生能源平均发电成本已实现低于燃气发电成本,但当前水平较煤电仍高出16%。

目前,在亚太区域中,仅有印度和澳大利亚市场的可再生能源发电成本低于新建煤电厂。这一局面将于2030年出现重大转变,届时,几乎所有亚太市场可实现可再生能源发电成本低于煤电。无补贴时代的可再生能源高速增长期已经到来。

主要市场分析

到2030年,印度和澳大利亚的可再生能源发电成本预计将分别比新建煤电便宜56%和47%。印度市场的项目施工与劳动力成本较低,且可再生资源较为充沛。巨大的市场开发潜力吸引了诸多投资者,激烈的市场竞争环境带动发电成本下降。

中国煤炭发电成本较低,可再生能源实现与煤电平价较为困难。未来十年,中国新建风电场与光伏电站的LCOE将低于化石燃料发电厂,加之碳价影响,可再生能源发电成本将较化石燃料发电成本低40%。

韩国、泰国和越南预计将于2021年实现可再生能源发电成本低于煤炭煤电。

东北亚地区的可再生能源发电成本平均水平较煤电高出25%。日本市场因劳动力成本上升、环境许可支出较高、土地限制和可再生资源不足等情况,是2020年亚太区域内成本最高的国家。预计到2030年,日本可再生能源发电成本将较化石燃料低1%,韩国与中国台湾地区的可再生能源风电成本将比化石燃料低30%左右。

未来趋势

伍德麦肯兹预计,碳价或将影响亚太地区煤电与和天然气发电的LCOE。目前,碳价格将煤电与天然气发电的LCOE推高了4%以上,这一数据有可能在2030年增至8%。若将碳价定为30美元/吨,新建公共使用光伏项目与陆上风电项目将分别于2023年、2030年降至煤电成本水平。两个时间节点较原本预期提前5年。

可再生能源发电成本的降本进程喜人,但积极的政策支持仍是未来发展的重点:引导投资、提升电网可靠性、实现输电线路优化升级,并鼓励配套储能系统支持可再生能源发展。根据伍德麦肯兹模型,光伏+储能项目、风电+储能项目的LCOE将分别于2026年、2032年实现与天然气发电价格竞争。