2020年中国全国碳排放交易体系最新进展

2020年的新冠肺炎疫情给社会生产生活各个方面都带来了巨大的影响,再加上今年是制定“十四五”规划(2021-2025年)目标的关键年,应对气候变化工作面临的挑战前所未有。然而,中国仍然恪守其气候承诺,并于9月份提出了2030年前实现碳达峰,2060年前实现碳中和的新的宏伟目标,这为全国碳市场建设工作的稳步进行提供了政治保障。

2020年11-12月,生态环境部陆续针对《全国碳排放权交易管理办法(试行)》、《全国碳排放权登记交易结算管理办法(试行)》、《2019-2020年全国碳排放权交易配额总量设定与分配实施方案(发电行业)》(征求意见稿)、《企业温室气体排放核算方法与报告指南发电设施(征求意见稿)》和《企业温室气体核查指南(试行)》五份文件公开征求意见,显示出碳市场正在以2017年以来从未有过的速度加紧建设。在中国生态环境部的直接领导下,全国碳排放交易系统在法律基础、交易制度设计、碳市场注册登记与交易系统设施建设和碳排放数据质量管理等方面都取得了重大进展。

2020年12月25日,《全国碳排放权交易管理办法(试行)》通过审议,并将于2021年2月1日起正式实施。2020年12月30日,生态环境部正式发布《2019-2020年全国碳排放权交易配额总量设定与分配实施方案(发电行业)》以及《纳入2019-2020年全国碳排放权交易配额管理的重点排放单位名单》, 规定将纳入名单的2225家发电行业重点排放单位2019-2020的配额预分配相关数据于2021年1月29日前上报。上述文件的正式发布标志着全国碳排放权交易体系正式投入运行。

中国全国碳排放权交易体系为全球最大,最初仅覆盖发电行业,纳入门槛为2013年-2018年期间任何一年二氧化碳年排放量超过26000吨当量。目前,共有2225家发电企业为重点排放单位。该范围将逐步扩大,最终覆盖发电、石化、化工、建材、钢铁、有色金属、造纸和国内民用航空八个行业。这2225家发电企业的碳排放从2019年1月1日起直接纳入全国碳市场管控。

目前,中国全国碳排放权交易体系采用基准线法进行配额分配,即对单位产品的二氧化碳排放量进行限制。碳市场主管部门将根据电厂的发电量及其对应的基准线为企业分配配额。机组燃料类型及发电技术不同,其对应的基准线也有差异。若企业获得配额高于其实际排放量,上述盈余的部分可以在碳市场中出售,因此,运用基准线进行配额分配的方法也可以推动现有火电企业提升生产效率。

碳排放交易体系的作用和意义

碳排放权交易体系是实现低成本碳减排的关键。全国碳市场在进一步促进减排和降低相关成本的同时将在全社会范围内形成碳价信号,为整个社会的低碳转型奠定坚实的基础。全国碳市场还将成为助力中国实现‘2030年前碳达峰、2060年前碳中和’承诺的有效抓手。

中国全国碳排放交易体系纳管企业

《2019-2020年全国碳排放权交易配额总量设定与分配实施方案(发电行业)》在各省级生态环境主管部门提交材料的基础上汇总形成了《纳入2019-2020年全国碳排放权交易配额管理的重点排放单位名单》(《名单》)。《名单》公布了2225家纳入碳排放权交易配额管理的重点排放单位,并明确规定自备电厂将被包括在全国碳排放交易体系中。统一纳入其他行业的自备电厂是全国碳排放交易体系公平性和全面性的体现。

本次公布的纳管企业名单比2017年中国全国碳市场启动建设时预估的参与企业数量增加了约500家,这不仅反映了有关部门通过碳排放交易体系控制发电行业碳排放的决心,同时也体现了其对碳排放交易管理持有的公开、公平、公正的态度。

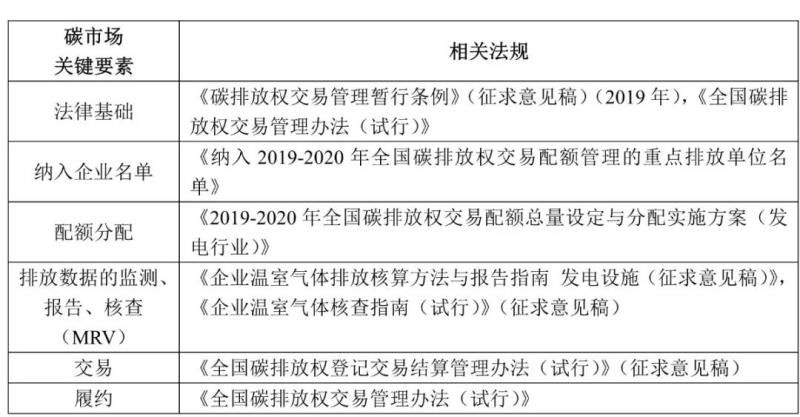

中国全国碳排放权交易体系的关键要素和相关法规

下表为中国全国碳排放权交易体系的关键要素及其对应的政策文件。目前《全国碳排放权交易管理办法(试行)》、《2019-2020年全国碳排放权交易配额总量设定与分配实施方案(发电行业)》和《纳入2019-2020年全国碳排放权交易配额管理的重点排放单位名单》已经正式发布,其余文件均处于结束征求意见,正在相关部门做最后修改并发布的状态。在国际碳市场中,下列关键要素是保证碳市场成功运行的关键要素。

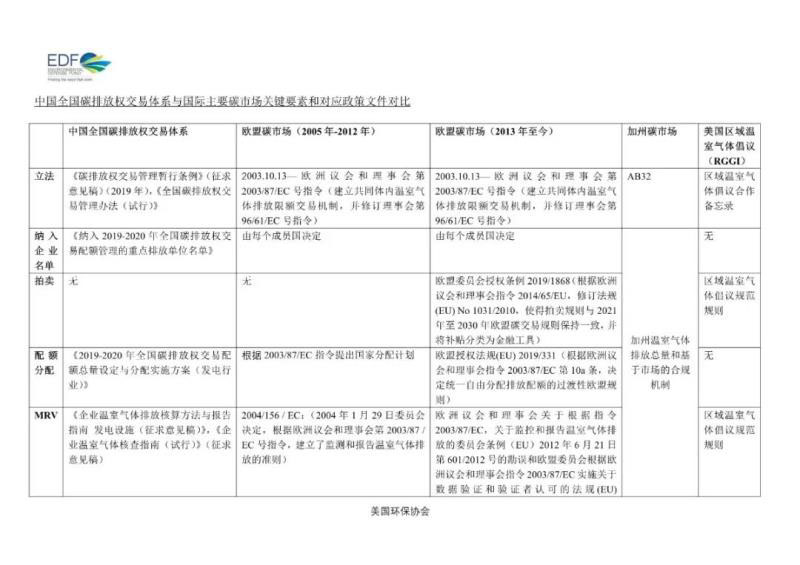

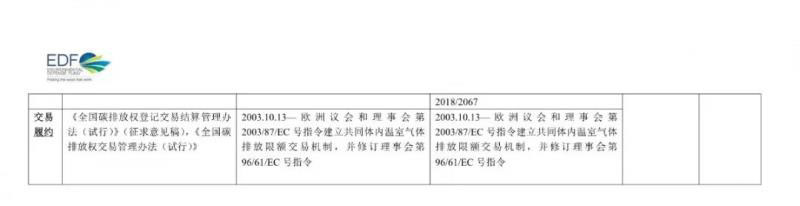

中国全国碳排放权交易体系与国际主要碳市场关键要素和对应政策文件对比:

ETS常见问题(FAQ)

1、什么是国际上公认的碳市场的“启动”标志通行的履约周期?

根据国际经验,碳市场投入运行的标志是碳市场相关的法律法规、标准的发布,以及碳市场首个履约期的确定。首个履约期的开始日期被公认为碳市场投入运行的时间。

※《加州应对气候变化规划》以下简称《规划》)最初于2008年12月正式对外发布,其中规定加州碳市场将于2012年正式启动运行;2011年6月,加州空气资源委员会(California Air Resources Board)宣布其碳市场将推迟至2013年运行,并在2014年首次更新的《规划》中写明了这一点。

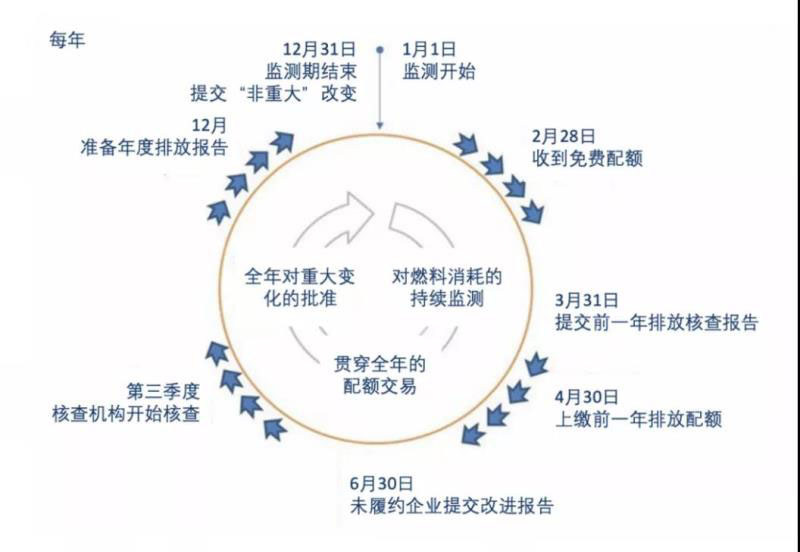

2、国际碳市场一个履约期内控排企业所做的工作有哪些?

以欧盟碳排放权交易体系为例,下图展示了欧盟碳排放交易体系以年为单位的履约周期中各关键节点所做的工作。控排企业通过其在欧盟碳交易体系注册登记系统下的账户,根据其在欧盟碳排放交易体系中分配到的配额和对全年碳排放的监测,按照图中所示的重要时间节点完成碳交易体系下相应的各个重要环节,通过配额与抵消量的交易,最终完成企业年度履约。

欧盟碳市场年度履约周期示意图(来源:欧盟碳市场手册)

3、为什么发电行业是率先纳入中国全国碳排放权交易体系的行业?

作为温室气体排放量最高的行业,发电行业无疑是第一个纳入中国全国碳排放权交易体系的最佳选择。碳市场是实现低成本碳减排的重要途径,同时也能推动发电行业淘汰低效的燃煤电厂,促进发电行业的低碳转型。

另外,发电行业具有便于碳市场主管部门管理的优势。相较于其他行业,发电行业工艺流程简单、产品单一,而且,发电企业主要是大型国有企业,他们的排放数据管理更规范、更完善。

4、从试点过渡到全国碳排放权交易体系我们需要做些什么?

在全国碳排放权交易体系正式投入运行后,试点地区现有纳管发电企业将直接划入全国碳排放权交易体系进行统一管理。然而,不同试点地区碳市场情况各异:从覆盖范围来看,部分试点地区包含了除全国碳排放权交易体系规定的八大行之外的行业,例如公共建筑和服务业;另外,从企业纳入门槛来看,部分试点地区对于纳入企业排放量标准的规定显著低于全国碳排放权交易体系,且上述企业在短时间内并不会被纳入全国碳排放权交易体系的管控范畴。所以,继续推进和维持试点的正常运行对于全国碳排放权交易体系的发展有重要意义——试点可以成为全国碳排放权交易体系政策及机制创新的试验区并且继续发挥其推动地区实现低碳发展转型的作用。

5、中国全国碳排放权交易体系为什么要分配2019、2020两年的配额?

根据《2019-2020年全国碳排放权交易配额总量设定与分配实施方案(发电行业)》(征求意见稿)编制说明,2019和2020两年配额一起分配的主要原因有如下两点,一是碳排放数据报送层面,受到地方工作经费以及疫情等多因素叠加的影响,2019年数据报送面临较大的困难且无法在短时间内全部收齐,如果2020年仅分配2019年度配额并要求企业履约,则这一工作必将推迟至2021年,这就会造成设定的履约时间与配额分配年份跨度过大;二是由于疫情对重点排放单位的生产经营带来了很大的不确定性,且由于2019年度数据无法按时收齐也就意味着无法形成2020年重点排放单位名单,因此若在2020年仅分配当年的配额也不具备可行性。综合考虑上述因素,为了平稳启动全国碳排放权交易体系,将由疫情带来的负面影响降到最低,维护碳市场的公平性和有效性,决定在2020年分配2019-2020年的配额。

6、碳排放权交易体系对中国“2060年前实现碳中和”的承诺将有何贡献?

欧盟和美国碳市场的实践已经表明,碳排放交易体系是低成本减少碳排放的最有效工具之一。短期来看,碳排放权交易体系通过为碳排放设定价格,增加了低效率企业的成本,为高效清洁企业提供了激励机制。长期来看,碳排放权交易体系会影响未来的投资方向,让长期的投资更倾向于清洁低碳,最终助力实现碳中和目标。全国碳市场在进一步促进减排和降低相关成本的同时将在全社会范围内形成碳价信号,为整个社会的低碳转型奠定坚实的基础。全国碳市场还将成为助力中国实现“2030年前碳达峰、2060年前碳中和”承诺的有效抓手。