|

项目 |

国别 |

DNI |

FIT/PPA |

装机 |

储热 |

时间 |

|

|

|

|

kWh/m2/y |

本土币种/kWh |

欧元 /MWh |

MW |

小时 |

|

|

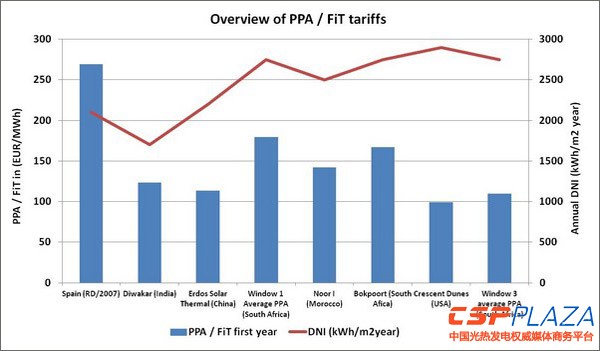

RD/2007法案 |

西班牙 |

2050 |

0.269 |

269.4 |

≦50MW |

7.5 |

2007~2012 |

|

Diwakar |

印度 |

1700 |

INR1049 |

123.2 |

100 |

4 |

2010 |

|

Erdos |

中国 |

2100 |

0.94元 |

113.4 |

50 |

5 |

2011 |

|

第一阶段招标平均电价 |

南非 |

2750 |

ZAR2.686 |

179.5 |

100 |

3 |

2011 |

|

Noor1 电站 |

摩洛哥 |

2500 |

MAD1.5979 |

142.4 |

160 |

3 |

2012 |

|

Bokpoort电站 |

2750 |

ZAR2.512 |

166.8 |

50 |

9 |

2012 |

|

|

新月沙丘电站 |

美国 |

2685 |

0.135 |

98.9 |

110 |

10 |

2012 |

|

第三阶段招标平均电价 |

南非 |

2750 |

ZAR1.640 |

109.6 |

100 |

4.5 |

2013 |

图:西班牙FIT的变化情况

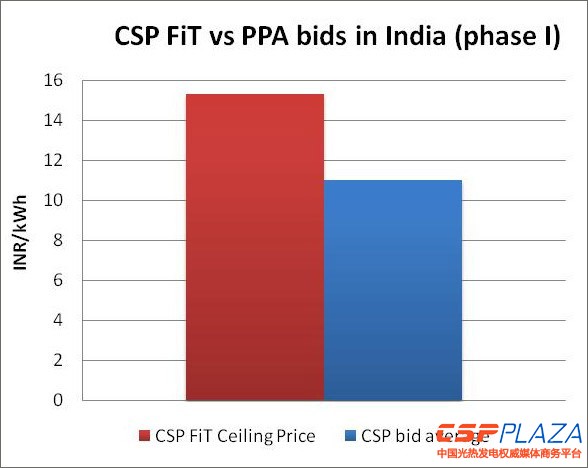

图:印度第一阶段项目招标中标电价和上限电价的对比(红:上限电价,蓝:中标电价)

|

|

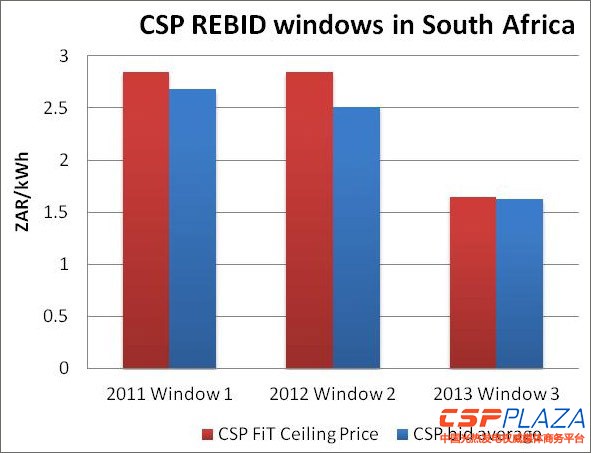

第一阶段项目招标 |

第二阶段项目招标 |

第三阶段项目招标 |

|

时间 |

2011 |

2012 |

2013 |

|

上限电价 |

2.85南非兰特/kWh 190欧元/MWh |

2.85南非兰特/kWh 190欧元/MWh |

1.65南非兰特/kWh 110欧元/MWh |

|

平均中标电价与上限电价的差额 |

5.8% |

11.9% |

1.3% |

|

注:第三阶段项目招标中标电价分可调电力和不可调电力电价,此表为比对可调电力电价 |

|||

图:南非1~3阶段项目招标中标电价和上限电价的对比(红:上限电价,蓝:中标电价)

|

情景 |

债务股本比

|

期限 |

债务利率 |

PPA电价/MWh |

|

摩洛哥NOOR1项目融资 |

80/20 |

25年 |

3.5% |

142欧元 |

|

新兴市场的标准融资 |

70/30 |

15年 |

10.5% |

180~190欧元/MWh |