董超 广东电网公司电力调度控制中心

张力 Calpine Corporation USA

梁志飞 广州电力交易中心有限责任公司

美国天然气与电力市场如何协同

2000年以后,随着水平井和压裂等技术逐渐成熟,美国页岩气的开采成本大幅降低,页岩气实现了大规模开发,美国天然气产量由持续30多年的下滑态势转变为快速增长。页岩气革命使得天然气在美国能源结构中占据重要地位。

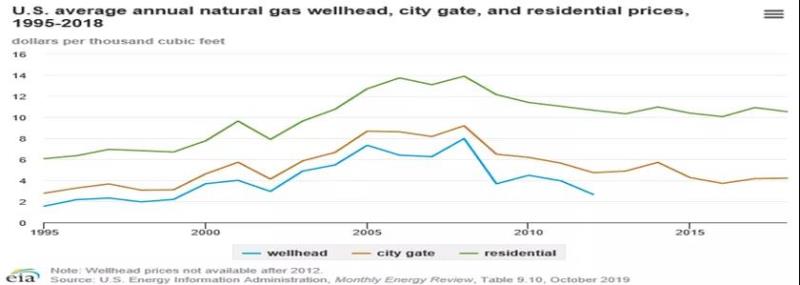

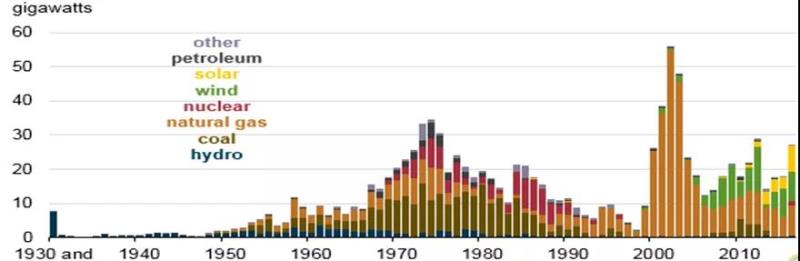

随着页岩气产量的激增,美国的天然气价格持续走低。如图1所示,自2008开始,美国国内的天然气价格快速下降,井口价格最低降到此前的1/4左右。同时由于系列环保政策驱动,美国新增发电装机中燃气机组占据主导地位,如图2所示。

图1 美国天然气价格变化趋势图

图2 美国新增各类型机组装机容量变化趋势图

以PJM为例,PJM区域内共1379台发电机组,总装机容量约1.786亿千瓦,主要包括燃煤机组、燃气机组、燃油机组、核电机组、新能源机组等。随着能源结构的调整,PJM的电源结构也在不断变化。2005年,PJM系统内,燃煤机组和核电机组发电量占整个系统的91%。后来,随着政策调整、科技进步以及经济转型,燃煤机组装机逐步减少,燃气机组和清洁能源机组装机逐步增多。2010年至2016年,退役的所有机组中燃煤机组占到79%,投产的所有机组中燃气机组和清洁能源机组占到了87%。到2016年,PJM系统内燃煤机组和燃气机组基本持平,各占比33%,核电机组占18%,清洁能源机组(包括水电)占6%。随后,PJM系统内燃气机组比例不断上升,2018年燃气机组占比约40%,燃煤机组比例则不断下降。

低廉的天然气价格是支撑美国气电快速发展的最主要原因。2020年11月,美国路易斯安那州国家基准亨利中心(Henry Hub)的天然气现货价格平均为2.64美元/MMBtu。若按“汇率:1美元=6.45元人民币”计算,则亨利中心(Henry Hub)的天然气现货价格平均约为0.621元/m3,而同期广东发电用天然气价格平均约为2.5元/m3,即使加上运输等成本,美国天然气发电的气价也远低于广东气电的用气价格。

美国天然气管网建设完善,管道网四通八达,总长度位居全球第一,是世界规模最大的天然气管网系统。硬件基础设施先进完善,输送成本低,进一步降低终端利用天然气的成本,燃气机组在美国电力市场中的竞争力大幅度提升。

出于经济和环境的综合作用,美国电力和天然气基础设施投资耦合的紧密度增强,电力与天然气的联合调度和优化发展提上议程。2015年,FERC提出立法建议,修改跨州天然气管道输送计划制定的流程,修订联邦电力法和天然气法案以加强不同能源市场间的协调。

美国天然气市场的交易日周期通常是从美国东部时间的上午10时至次日上午10时。从天然气供应商处购买天然气的发电运营商通常需要及时(每日上午9时之前)向天然气供应商提交下一个交易日的购气需求,以便供应商安排资源。其次,在每日的12:30前,燃气市场参与者还可以根据需要调整下一个交易日的购气量或出售下一个交易日的(已购入的)天然气。在每日19时,燃气市场参与者通常还有一次机会调整下一个交易日的天然气购气计划。然而,相比于9时的首次申报,无论是12:30还是19时的调整,由于供应量、输送能力有限等因素,此时的天然气交易市场流动性减弱,12:30及19时的燃气成交价格通常偏高。交易时间越靠后,交易成本就越高,天然气市场价格随时间的推移,呈现上升的趋势,一般9时的价格最低,19时的价格最高。而每日的8时到10:30之间,则是日前天然气市场交易流动性最高的时期。

美国天燃气市场通常在周末或节假日会关闭。因此,周末或节假日的购气计划需在节假日之前申报。比如,针对周末的燃气申报,在美国西部地区,是将周五和周六两日的计划打包在一起于周四申报,而将周日和下周一的计划打包在一起于周五申报;在美国东部地区,则是将周六、周日以及下周一这三天的的计划打包在一起于周五申报。

美国电力和天然气市场协同的一个关键点在于不同市场间时序的匹配。天然气市场开始日前投标时,由于电力日前市场尚未开始投标,PJM市场的电力现货价格还不确定。因此,当燃气机组在天然气日前市场进行投标时,必须使用电力现货价格和可发电量的估计值对天然气成本和购气量进行评估,尽可能减小电力价格和可发电量的不确定性所带来的风险。若计算失误,燃气电厂可能在实时市场中面临较大的不平衡量,而付出经济代价。FERC就曾要求ISO重新设计日前市场时序,使之与天然气市场时序相协调。2018年12月,PJM将市场主体在日前市场的报价时间由10时30分延期至11时。修改的目的是让燃气机组有更加充分的时间参加天然气现货市场交易,使其拥有更多与其他机组在电力市场中公平竞争的机会。

广东天然气发电市场现状

广东是国内天然气发电装机规模第一大省。截至2020年12月底,广东省气电统调装机容量为2680万千瓦,在广东省电源装机容量中占比约为22%。伴随着新能源发展、能源双控、减煤等因素影响,广东气电装机规模将进一步扩大。

2020年10月,广东省发改委、能源局、科技厅等六部门发布的《广东省培育新能源战略性新兴产业集群行动计划(2021-2025年)》提出,到2025年,广东新能源发电装机规模约10250万千瓦,其中:核电装机约1850万千瓦,气电装机约4200万千瓦,风电、光伏、生物质发电装机约4200万千瓦。

广东日益扩大的天然气利用市场及燃气发电装机规模,给广东电力现货市场带来了诸多挑战。

广东燃气发电机组主要分部在珠三角地区。广东省天然气资源主要依靠外地长途调入,运、销环节较多,下游终端利用成本较高。标煤价平均约为800元/吨(相当于27元/GJ),天然气气价平均约为3500元/吨(相当于67元/GJ),以相同热值的单位燃料成本对比,天然气是煤炭的两倍以上。广东电力市场的偏差2电价基本代表燃料成本水平,结合近几年燃煤和燃气电厂的偏差2电价情况,燃机偏差2电价基本上也是煤机的两倍左右,天然气在以煤炭为主要燃料的传统制造业和发电行业竞争中并不占优势。

从资源供应来看,随着国家管网公司的成立,粤东LNG接收站,深圳迭福LNG接收站的逐步开放,类似广东能源,深圳能源,广州发展等等天然气发电集团内部也形成了天然气上下游一体化的模式,供应主体多元化之后,如何更好的确保供应的稳定性和可靠性也将变得更加复杂。

目前广东省气电上网电价相对较高,气电采用分机组类别的阶梯式分段上网电价机制。2020年8月,广东省发改委下发了《关于调整我省天然气发电上网电价的通知》,通知将广东使用澳大利亚进口合约天然气的LNG电厂的上网电价统一每千瓦时降低0.049元,调整后为每千瓦时0.484元。其它天然气发电机组分为三类。各类型机组在限定的年利用小时数内,执行规定的上网电价;超过部分的上网电价统一为每千瓦时0.463元(见表1)。

表1 广东各类天然气发电机组上网电价

尽管广东正执行的气电上网电价对调峰机组有所倾斜,但调峰气电因发电小时数不高,参与调峰的作用和价值没有得到充分补偿,缺乏合理的投资收益模式,投资商建设调峰气电的积极性不高。热电联产机组带基荷发电,发电小时远高于非供热机组,其综合单位成本一般低于常规调峰燃气机组。近年来,广东省内热电联机装机规模持续增长,进一步增大电网的调峰压力。

电力现货市场下

广东燃气机组面临的机遇与挑战

在非现货的价差模式下,燃气机组可通过年度双边协商、年度集中挂牌和月度集中竞争等价差中长期交易品种参与市场,市场交易形成“价差”价格。通过“价差传导”模式,机组实际结算电价按照批复上网电价累加“价差”价格执行。

现货模式下,燃气机组可参与现货环境下中长期交易或现货市场,其中现货环境下中长期包括双边协商、月度集中竞争、周集中竞争、挂牌、基数合约等品种,交易模式为绝对价格方式,机组实际结算电价按市场交易价格累加电源侧补贴执行。

在计划电量的模式下,燃气发电的用气量和上网电量都是相对确定的,波动性小。为保障相对合理的价格水平和赢利,气源方通常与燃气电厂签订10到15年中长期天然气照付不议的采购协议。在传统模式下,燃气电厂按照电力调度中心的发电调度计划安排用气需求,并将需求反馈至气源方实施气源罐容和储备管理。

在电力市场机制下,燃气电厂除常规检修安排的年度用气计划之外,还新增了月度交易和发电合同转让等交易方式,加大了燃气电厂月度用气计划的不确定性,影响其对气源方供气的采购计划。特别是在气源方计划制定周期与电力市场交易品种的时间周期不一致时,可能导致气源的船期、罐容管理和管输能力等方面发生调度变化,由此增加电厂与气源方照付不议的合同履约风险。

例如,利用大鹏LNG接收站代加工气源商通常会根据往年下游客户天然气消耗及购买情况,决策其在国际天然气现货市场的购气量,假设气源商6月在国际天然气市场签订了船气合同,在7月与某电厂签订了8月的购气合同,约定基础气量(该基础气量为电厂根据供热机组耗气量以及往年顶峰耗气量所得出)。待到8月,电厂会根据上网电价以及天然气实时价格再决策是否增购天然气。在计划电量模式下,电厂是否有增购天然气需求主要取决于电网负荷,电网是否有顶峰需求;而在电力现货市场环境下,电厂是否有增购天然气需求一方面取决于电网的顶峰需求,另一方面还取决于电力现货的价格,即电厂是否有盈利空间。相比于煤矿具有可分散储存的特点,天然气储存难度大,技术要求高,需用专门的LNG储罐储存。受限于储罐容量的限制,天然气需动态消耗和补偿。电力现货市场下,下游用户的购气需求对气源商的经营业务产生了较大的影响。

当前,广东省内部分发电集团拥有自主采购现货气的能力,当遇上现货气价很便宜的时候,集团会签下较多船气合同。当LNG船即将靠岸卸载,但LNG储罐存储空间不足导致气船无法靠岸时,为了保证LNG船可以靠岸卸天然气,集团旗下电厂有可能会选择在电力现货市场报低价,甚至报0价来保证出清发电量,尽快消耗天然气。

气电参与现货市场的积极性随国际气价波动,容易呈现两级分化情况。对于高气价期,气电倾向于申报天花板价避免中标,通过偏差结算机制将中长期合约转出的获利大于自身发电,此场景下气电顶峰气电发电意愿不足,不利于保障电力可靠供应;对于低气价期,基于现行电力现货市场执行的高成本补贴机制,气电倾向于申报地板价抢量。现货价格叠加度电补贴标准后,气电中标发电获利高,气电机组发电意愿强烈。低价期,气电多发一方面将大幅挤占煤电发电空间,气电由调峰机组转为基荷机组,调峰担子反而落在煤电身上,另一方面电力系统的高成本补贴也将随之大规模激增。

另外,参与调频市场也逐步成为燃气机组盈利的重要方式。南方(以广东起步)调频辅助服务市场结算运行两年多来,运行平稳、竞争充分,市场成效显著,有效激发了市场主体积极改进提升机组调节性能。2019年,广东调频市场规模约为9亿元,燃机收益接近40%,部分性能优异的燃机电厂每月收益逾千万,性能优异的燃气机组在调频市场中竞争优势明显。目前由于结算中性能指标k值的放大作用,进一步拉开了燃机与煤机的调频市场单位容量收益,燃机收益远超常规火电调频机组。天然气发电企业由主攻发电开始向提供辅助服务转型,同时也吸引着独立辅助服务提供者的参与。

广东气-电联动发展的思考与建议

1、未来电力现货市场上出现的实时高电价或低电价,都可能会直接反映为天然气的需求波动,电力现货市场的出清结果可能影响整个广东甚至亚太地区天然气的需求。随着国家管网公司的成立,各能源企业购买现货天然气的比例有望进一步提升,天然气现货价格对发电厂发电成本的影响会越来越大,天然气现货价格的波动也可能会直接反映在电力现货价格上。

在电力现货市场环境下,天然气发电企业对电力市场出清量、价的预测能力尤为关键,直接决定其对燃料的购买行为决策,也关系到全省的电力供应安全。此外,扣除热电联产机组外,广东的燃气电厂发电小时数较低,因此,气电厂应协调搭配好天然气长协和现货资源量,避免集中采购现货资源面临价格过高的风险。

随着全面深化市场化改革的推进,天然气交易市场进一步活跃和细化,电力现货交易与天然气交易的时间匹配要求大幅度提高。建议在国家管网公司改革初期,天然气市场与电力市场运营方提前研究重要时间点的衔接与匹配,更好保障双方市场的联动和发展。

2、电力现货市场价格波动会直接影响燃气电厂的天然气需求,从而影响能源企业在天然气现货市场的购气策略。对于在天然气产业链上游和下游均有布局的能源集团,其天然气购销策略会更为灵活,一方面能够提升其在国际天然气现货市场的竞争力,另一方面会在一定程度上影响电力现货的价格;而对于没有在天然气产业链上游布局的天然气发电企业,其购买天然气的议价能力相对较差,在电力现货市场的定价权相对有限。

电力现货和国家管网接收站开放的进一步推广,广东省在亚太地区LNG现货购买量有望提升。建议有条件的天然气发电企业积极布局天然气产业链上游,同时加大对电力交易的研究。

3、LNG储罐容量是当下是影响能源企业购买天然气策略以及在电力现货市场报价的重要因素之一。LNG储罐容量越大,能源企业天然气采购策略越灵活。但目前国内LNG储罐数量相对不足,且为应急顶峰机组预留的储存气占据了较多容量,可用于周转的存储容量更加有限。

建议增加省内天然气存储能力。以保障电力供应安全稳定为底线,统筹考虑一次能源供应风险、电力供应风险,建立能源产业链全过程风险管控机制,提升广东省气源供应安全与保障能力。常态化梳理天然气管道设施故障对电网安全影响,制定天然气供应商、燃气电厂、电网公司等多方的气-电运行协调机制。

4、2020年底至2021年初,由于极寒天气等因素影响,国内天然气现货价格大幅上涨,给天然气发电企业的成本控制带来一定困难。与此同时,世界天然气期货成交量快速增长,2019年美国路易斯安那州Henry Hub期货成交量超过1亿手,对应天然气气量大概是29万亿立方米,超过当年全球消费量的7倍。美国大多数不愿意承受天然气价格不稳定性的市场参与者,通过参与天然气期货市场来规避价格剧烈波动风险。

根据公开报道,国家证监会已正式批准设立广州期货交易所,立足服务实体经济、服务绿色发展,秉持创新型、市场化、国际化的发展定位。广东作为经济大省,对天然气进口需求大,受价格波动影响也较大。建议在天然气基础设施(包括输气管道和LNG接收站)等条件完善的情况下,广州期货交易所可以考虑研究纳入天然气期货交易品种的可行性,既可以提升天然气定价的话语权、增强国际竞争力,同时也为上游天然气生产企业和下游的天然气发电企业等用户提供风险管理的平台。

(本文仅代表个人观点,不代表所在单位)