3月2日,华电7GW、中核南京1.3GW以及龙源电力100MW三家组件集采同日开标,在产业链涨价潮此起彼伏的当下,此次招标价格不出意外的全线上涨,最高价已然突破1.8元/瓦,基本回到了2019年11月的组件价格水平。

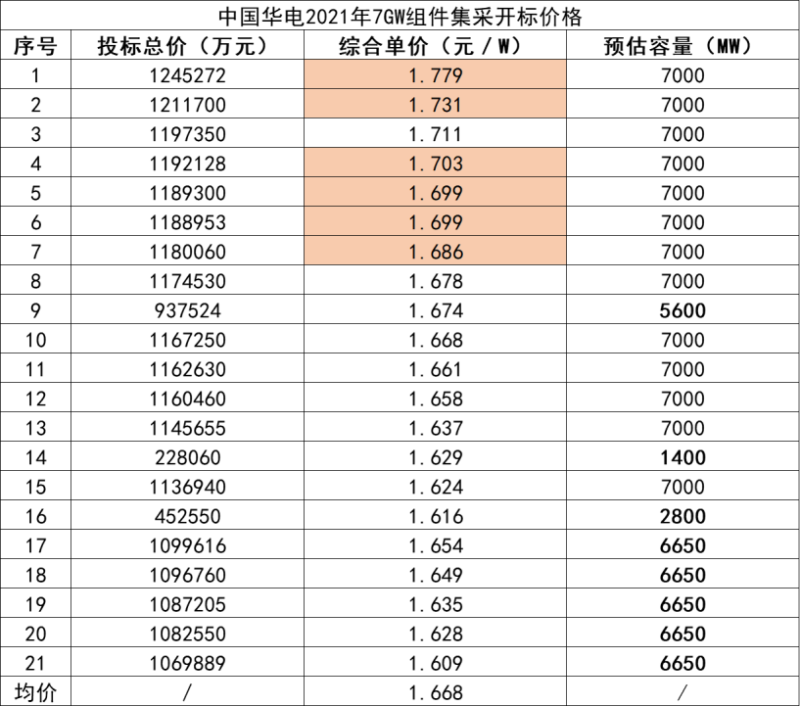

中国华电2021年第一批单晶硅光伏组件集采

此次华电年度集采总规模共7GW,共计21家企业参与投标。本次招标为框架招标,规模共计7GW,按照组件规格分为五个部分进行报价。

华电此次开标仅公开了投标总报价,并未公开每个组件规格三个供货时间的详细单价,故下表仅以总价与容量核算的平均单价。需要强调的是,因为五个部分的组件规格、供货时间以及容量权重均不同,这一单价实际上对于当前的组件报价并不具备太大的参考意义,仅可参考中标企业排序。

不过可以明确的是,此次报价中的高价位基本都来自于一线组件企业。仅就平均单价而言,相比而言,与二三线组件企业的价差最高达到0.17元/瓦,一线企业530W组件价格基本集中在1.75元/瓦上下。

从供货时间来看,500MW组件要求在第二季度开始供货,其余6.5GW则在第三、四季度供货,时间越往后,组件报价略有下降。

具体开标价格见下:

根据华电的招标要求来看,本次组件集采尽管总规模达到了7GW,但530W以上的组件容量则达到了5.6GW,即意味着182/210大尺寸组件占比达到了80%。从开标情况来看,部分企业在投标过程中并未进行全容量投标,故这几家企业的投标容量仅为预估,仅供参考。

此外,光伏們了解到,本次华电组件集采并未对应具体项目,对于组件企业来说,这样的投标实际上变数颇多,供货时间与供货规模具有极大的不确定性。

同时,华电还在评分标准中明确,有光伏电站项目合作的组件企业可得5分,对于布局略晚于同行对手的华电来说,如何快速的提高光伏电站开发规模也是其当前面临的挑战之一。

中核(南京)1.3GW组件集采

从中核(南京)集采的开标价格来看,标一(多晶)最低报价为1.37元/瓦,标段二至六的最低价则全部由一家二线组件企业报出,最高报价则基本来自一线组件企业。

整体来看,除多晶标段外,标段三单面440W的报价整体较低,平均价约为1.61元/W,标段六双面500W以上的报价则整体较高,最高报价达到了1.8元/瓦,平均价格则来到1.72元/瓦附近。

相比于春节前中核的1.3GW组件集采价格,此次报价中500瓦以上标段高出了约0.1元/瓦左右。

具体开标价格见下:

中核(南京)本次招标的六个标段,500W以上组件需求为400MW,占本次招标总容量的30%左右。从供货时间来看,招标文件明确本次集采的单批次交货时间要求为项目采购合同签订之日起15日内开始交货,每天不少于2MW,直至供货完成,可以看到本次供货时间校对较为靠前。

根据招标文件,通过本次招标每个标包确定4-10家单位,作为中核(南京)能源发展有限公司2021年度光伏组件项目光伏组件供货入围单位。入围单位将有资格参与中核(南京)能源发展有限公司拟在建及新承建项目光伏组件供货。一般来说,在实际供货时,业主会与组件企业重新议价。

龙源电力某100MW组件招标

同日开标的还有国家能源集团旗下龙源电力某100MW组件招标,其组件招标规格为530W以上双面组件,共计11家企业参与了投标。其中,最高报价为1.809元/瓦,最低报价为1.7元/瓦,最高与最低报价均来自于一线组件企业,平均价格则约为1.762元/瓦,创下了组件开标最高价的新纪录。

由于龙源电力本次招标的供货期最早,要求于2021年5月31日前开始交货且规模相对较小,故其价格是本次开标的三家央企中组件企业报价最高的项目。相较于近日广东粤电30MW组件集采开标的最高价1.79元/瓦来看,高出约2分/瓦。

事实上,近日以来,光伏各环节产业链价格都在飞涨。硅料方面,硅业分会的最新价格显示已经来到105元/kg附近,涨幅高达12%。硅片方面,则是隆基于日前公布的3月硅片价格上涨0.3~0.39元/片,涨幅则高达9%以上。另一单晶硅片巨头中环股份由于今日发布3月硅片价格调整公告,价格同步上调,但值得一提的是本次中环3月硅片价格给出了175、170、165、160μm四种不同厚度的硅片价格。电池片方面也在不遑多让的小幅上涨,通威3月电池片定价上调0.05元/瓦。各环节涨价趋势之下,组件价格也在应声而涨。

根据PV InfoLink最新的价格跟踪分析来看,在硅料大涨的情况下,垂直整合厂的组件利润将萎缩,加上组件辅材成本更加昂贵,后续可能出现部分组件厂小幅下调开工率的情形。同时,组件厂商也寄望玻璃能够降价,然而玻璃厂暂时仍没有太大的库存压力,因此即使组件厂家持续压价,仍处于博弈期间,价格尚未出现变动。

当前,今年作为国内新增装机并网主力的平价项目尚未启动,产业链价格缺已经飞涨回两年前的水平。如果产业链持续延续当前的价格水平,平价项目在1.7+甚至1.8元/瓦的价格水平下达到收益率标准,仍有待验证,今日的三大项目开标也将给产业链与投资商提供涨价以来第一次直接的双向反馈。