中国储能网讯:中国氢燃料电池膜电极可预期的良好市场前景,吸引了多股势力激烈争夺。

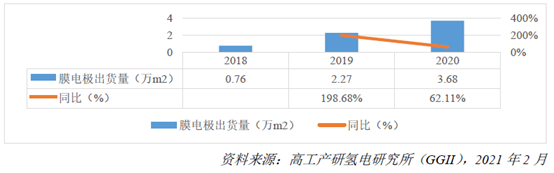

2月22日,高工产研氢电研究所(GGII)正式发布《2021年中国氢电产业发展蓝皮书(1.0版)》。该蓝皮书显示,2020年国内市场膜电极出货量为3.68万m2,同比增长62.11%,增长动力主要来自下游电堆生产量增长。结合2018年、2019年出货量分别为0.76万m2、2.27万m2来看,得益于下游市场需求的提高,近三年国内市场膜电极出货量一直处于稳步增长态势。

2018~2020年中国氢燃料电池膜电极出货量(单位:万m2,%)

接下来,膜电极市场前景又将如何?预计在下游燃料电池汽车市场快速放量的带动下,国内膜电极市场将迎来快速成长期。

GGII分析,2020年,受疫情和政策调整影响,部分订单将延至2021年释放,随着示范城市群政策落地,加之国内经济企稳、地方财政刺激,预计2021年氢燃料电池汽车产销量将呈现爆发式增长。保守来看,全年产销突破6000辆成为大概率事件,乐观估计,全年销量有望突破1万辆。

另据不完全统计,仅上海、北京、广东、山西、山东、江苏、河北、河南、四川、湖北等十个省份及直辖市明确规划,2023/2025年燃料电池汽车保有量分别达到3.5万辆和7.63万辆。2020年底国内燃料电池汽车保有量在8000辆左右,这意味着未来三年年均销量需达到9000辆以上,未来五年年均销量在13660辆以上。燃料电池汽车市场规模的扩张,必然带动燃料电池核心材料膜电极市场需求的提高。

哪些企业将受益于新一轮的发展机遇?

GGII分析,2020年中国市场氢燃料电池膜电极主要有四类来源渠道:1)国外膜电极企业;2)国外电堆企业通过电堆供应;3)国内膜电极企业;4)国内电堆企业自产膜电极。

1)以电堆形式向国内供应膜电极,主要企业为丰田、Nuvera、Illuming Power Inc.、Power Cell、爱尔铃克铃尔等;2)直接向国内供应膜电极,主要企业为巴拉德、Gore、Johnson Matthey(JM)等;3)国内供应膜电极的企业有鸿基创能、武汉理工氢电、延长桑莱特、唐锋能源、擎动科技、亿氢科技等;4)国内氢燃料电池电堆供应商自建膜电极生产线的企业有未势能源、清能股份、新源动力、明天氢能、爱德曼、国电投氢能、东方氢能等。

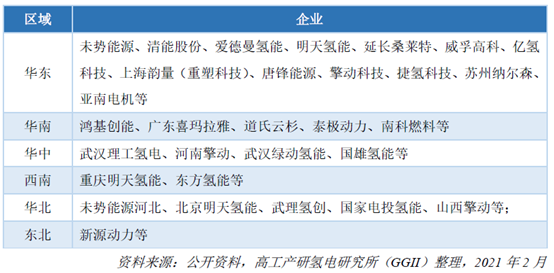

中国氢燃料电池膜电极企业区域分布

作为燃料电池“芯片”,膜电极的性能在很大程度上直接决定了燃料电池的实际应用表现。此前国内膜电极市场被国际企业所占据,近年来随着以鸿基创能、唐锋能源等为代表的国内膜电极企业成长起来,为国内燃料电池产业链的构建及燃料电池降本起到了重要作用。未来随着“以奖代补”政策的落实及膜电极市场份额的扩大,这批拥有先发优势的企业有望进一步壮大。

与此同时,国内欲掌控膜电极技术的企业还有不少。比如在2020年12月,全柴动力披露公开发行股票预案。公司拟向控股股东安徽全柴集团有限公司在内的不超过35名特定对象定增1.11亿股,募资资金总额不超过7.5亿元。其中,氢燃料电池智能制造建设项目总投资1.36亿元,拟用募集资金1亿元。项目包含质子交换膜、膜电极、燃料电池动力系统等,其中膜电极产能为20000m2/年。

在去年9月、10月举行的上海及佛山展会上,涉足燃料电池电堆及核心材料等多项产品的南通百应及俊吉科技也展出了膜电极产品。

众多的参与者给膜电极市场带来了很多不确定性,这是行业发展初期存在的普遍现象。不过,对于意图在膜电极领域分一杯羹的企业而言,有一点是确定的:需要保证在研发上的“时间差”,就是产品设计、验证永远快人一步,同时在精密制造、良品率提升上也快人一步,让企业自身有较大的“跨越”优势,才能制胜未来。