一、中国储能市场快速增长,跃居全球第一

1、随着碳排放趋严,可再生能源发电(光伏发电、水电、风电等)占比提升,2020年光伏风电发电量达7270亿千瓦时,发电占比9.5%,但可再生能源发电具有不稳定性问题,这对电网在输配容量及电频波动控制等方面提高了要求;

2、由于电力是即发即用无法直接存储的能源形态,发电和用电的波动性导致电网消纳有限,造成资源浪费。2020年全国弃光率为2.0%,弃风率为3.5%,可以预见随着光伏风电快速上量后,弃风弃光率将有所回升进一步增加资源浪费。

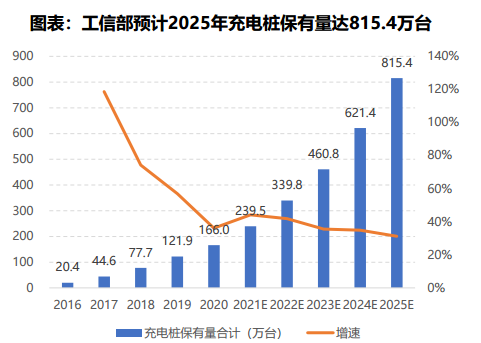

3、随着新能源汽车保有量的持续增长,预计2025年保有量将达到2676万辆,较2021年759万辆增加252.57%,快充电站将快速渗透,即插即充、大电流快充都增加了电网的控制难度和失稳风险,从而迫使电网改变运行方式,推动源-网-荷-储多方资源的协同互动。

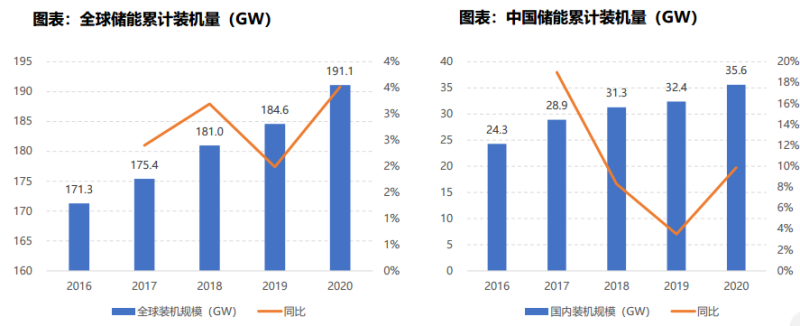

4、截至2020年底全球储能装机量191.1GW,同比增长3.5%,中国储能装机量35.6GW,同比增长9.9%,中国的累计装机量占全球的18.6%。

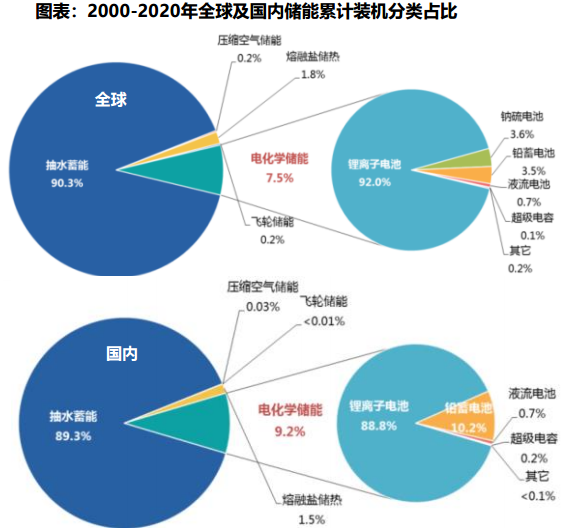

5、截至2020年底,全球投运的储能项目中,抽水蓄能累计装机占比90.3%,电化学储能累计装机占比7.5%,其中锂电池比重首次突破90%;国内结构与全球一致,锂电池装机占比迅速提升。

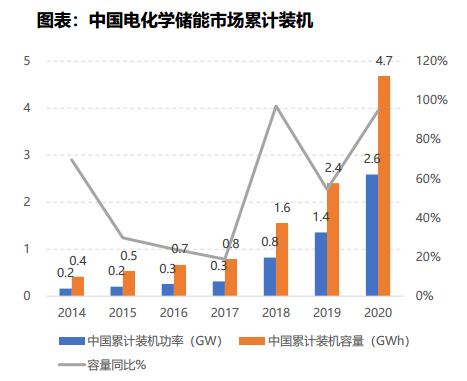

6、2020年因储能成本下降,以及电网侧投资加大,储能恢复高速增长,虽同比增加168%,但仅占光伏累计装机的1.0%,未来发展空间庞大。

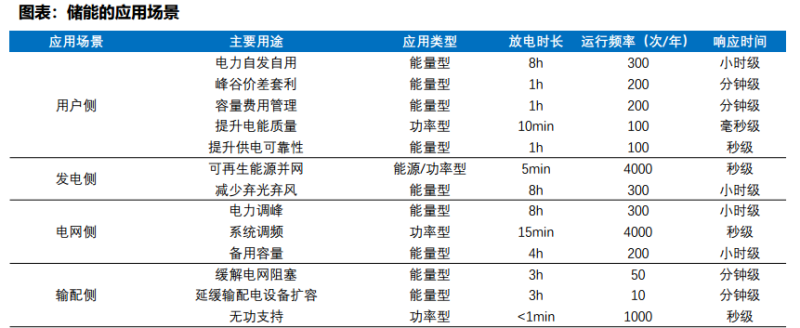

二、储能将全面应用于电力系统的“发、输、配、用”任意一个环节。

1、电力即发即用,无法直接储存,配储可以平滑电力波动性,减少资源浪费。根据应用场景不同,可分为用户侧、发电侧、电网侧、输配侧和辅助服务(5G基站备用电源)等。

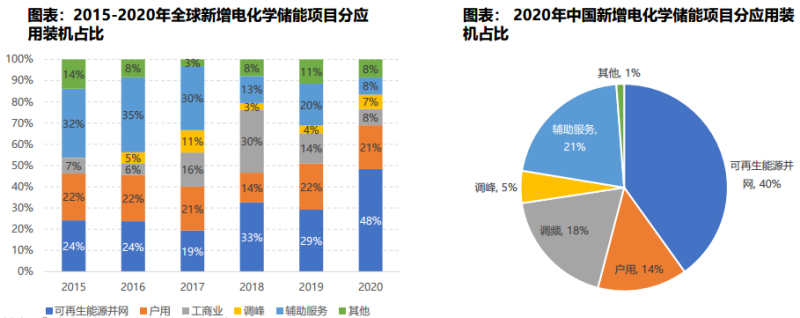

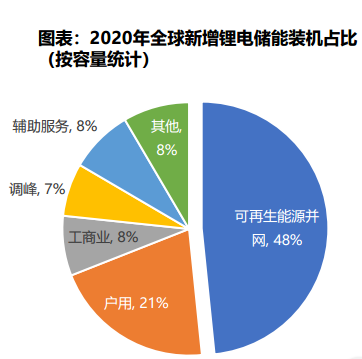

2、2020年全球新增电化学储能项目在可再生能源并网的装机量占比最大,达到48%,户用和工商业装机占比29%,辅助服务装机占比下降至8%。国内看来,用于可再生能源并网的装机量占比达40%,用户和辅助服务端装机占比分别为14%和21%。

三、储能盈利模式。

1、2020能全球用于可再生能源并网的装机占比达48%,主要为大电站配储,这是截至2021年最大的应用方向。通过风光电站配置储能,将可再生能源的弃风弃光电量存储后再移至其他时段并网,既提高了再生能源利用率,又降低了随机性、波动性等可再生能源发电的缺陷。2020年得益于储能成本下降和储能政策规定,大电站配储规模迅速提升。

预计到2025年我国集中式光伏和风电储能新增装机合计15.1GW/33.9GW,到2023年合计58.9GW/161.8GW,2021~2030年复合增长率58%。

2、2020年户用和工商业装机占比29%,主要盈利模式在于自发自用、峰谷价差套利。

储能在用户侧主要是指与工商业、户用等分布是电源配套或作为独立储能电站应用,主要用于满足电力自发自用、峰谷价差套利、节约容量电费、提升电能质量,以及在新能源车充电时平滑负荷、保障供电可靠性等。

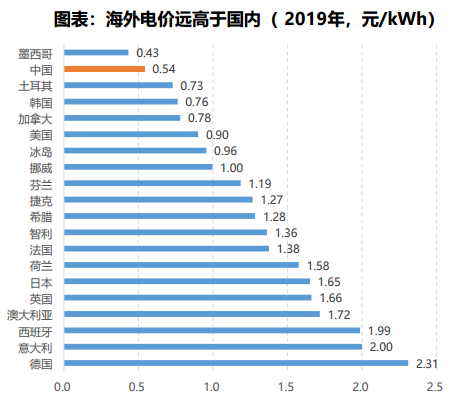

从全球电价对比来看,英法日德意等国家和地区的电价远高于我国,且居民电价呈现上升趋势,因此电力自发自用具有高经济性,刺激储能需求增长。

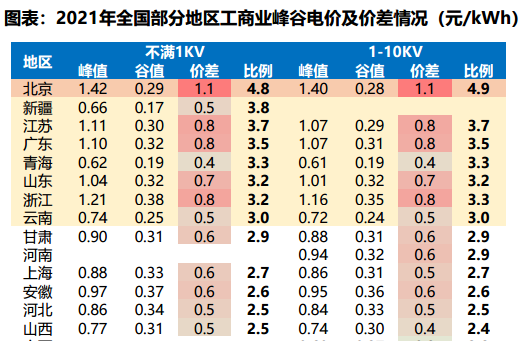

对于峰谷价差在0.7元/KWh以上的用户,配储具有经济性。

假设循环寿命为5000次,储能固定成本1.55元/KWh,在电价谷值0.25元/KWh充电,在电价峰值0.95元/KWh放电,即峰谷价差达到0.7元/KWh时,储能的收益率达到9.82%,具备经济性。

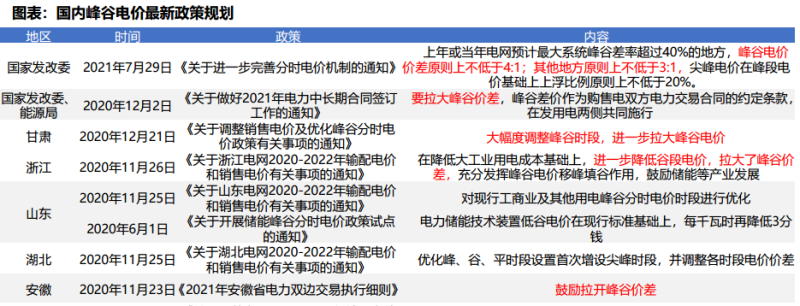

国内先后出台了拉大峰谷价差的相关政策,推动了需求加速释放。

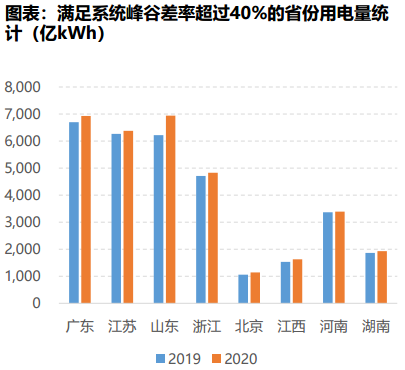

根据最大系统峰谷差率超过40%的要求统计,江苏、广东、浙江等8各省或直辖市可以满足,打开储能削峰填谷套利空间。

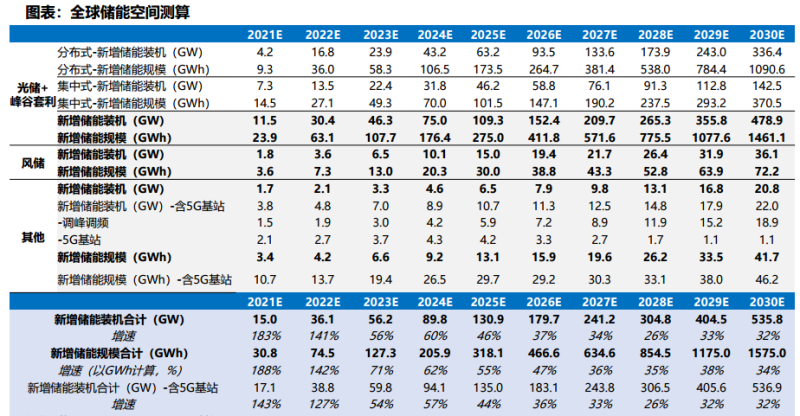

预计2025年全球分布式光伏储能新增装机将达到63.2GW/173.5GW,到2030年达到336.4GW/1090.6GW,2021~2030年复合增长率高达70%。

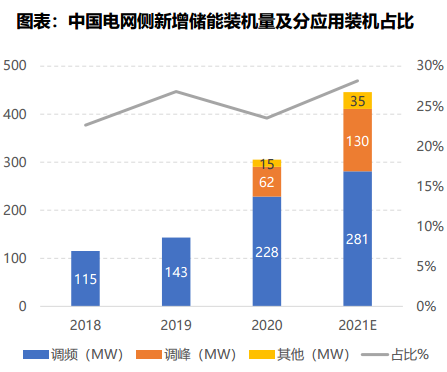

3、2020年全球电网侧装机占比15%,主要为电力市场的调峰调频服务。

随着可再生能源发电量占比提升,电网发电频率、波动稳定性都被提高了要求,储能连接电网后可直接接受电网下发的调峰调频指令,按照调度指令充放电。

4、2020点全球辅助服务装机量占比10%,主要是为5G基站配储。

四、国内外多项政策推动储能发展。

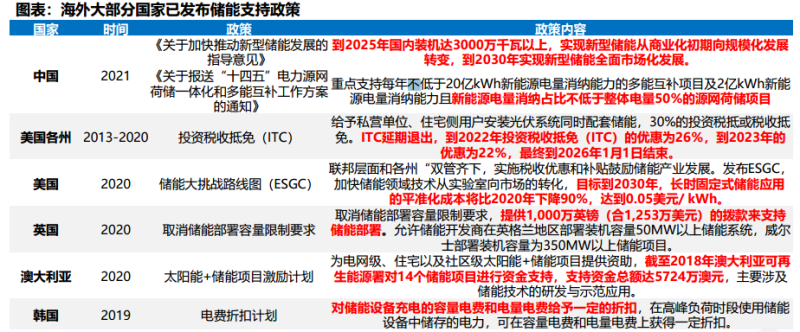

1、2017~2021年收益于电价定价体系、能源结构的差异性以及政 F给予适当补贴,国内外储能发展迅速。

今年7月份我国提出到2025年国内装机达3000万千瓦以上,到2030年实现新型储能全面市场化发展,利好政 策不断出台。

2、全球储能空间测算

来源:脩子和你学投资;原标题:储能 万亿蓝海开启新时代图片