面对未来几年依然严峻的产能缺口,国内锂电产业链企业的扩产仍在快马加鞭。

高工锂电不完全统计,2021年Q3,宁德时代、中航锂电、蜂巢能源、国轩高科、亿纬锂能等十余家企业相继宣布投建锂电池项目,合计新增锂电池规划产能385GWh,已公布的总投资金额约1650亿元。

此前高工锂电统计,今年上半年,锂电池新增规划产能已达772GWh。这意味着今年前三季度国内锂电池合计新增规划产能已超过1TWh,达到1157GWh。

为满足不断增长的产能需求,国内锂电产业链企业开足马力,今年7-9月,国内锂电材料/设备领域扩产项目达57起,总投资金额达1863亿元。

统计可知,前三季度锂电产业链合计投资金额已达8846亿元,照此趋势,今年锂电产业链扩产投资总额将超万亿,相当于再造一个“宁德时代”。

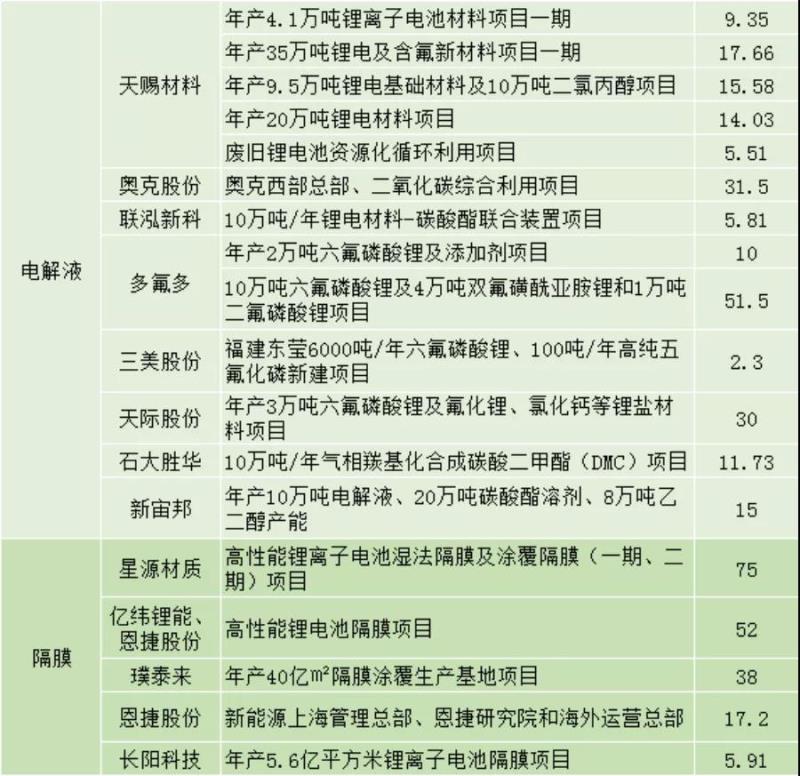

2021年国内锂电产业链扩产情况

放眼全球,面向TWh时代,美国、欧洲奋起直追,大幅加码产业优惠政策,主机厂电动化不断提速,海外本土供应链正在加快构建。

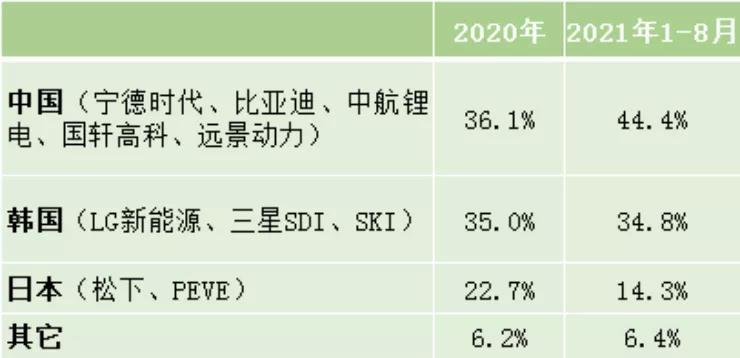

最新数据统计,今年1-8月,国内宁德时代、比亚迪、中航锂电、国轩高科、远景动力的全球动力电池装机合计市场份额从去年的36.1%提升至44.4%,而以松下、LG新能源、三星SDI和SKI为代表的日韩市场份额已有所下滑。

全球动力电池装机市场份额变化

可以看到的是,在新一轮产业周期的竞逐中,中国动力电池供应链协同和产能支撑明显更为强大,这将为中国动力电池企业市场扩张提供强有力的保障。具体来看:

锂电池

高工产研锂电研究所(GGII)预计,到2025年中国锂电池市场出货量将达到611GWh,2021-2025年复合增长率超过25%。而仅今年上半年新增规划产能就已超出2025年出货量预期,进入第三季度,锂电池扩建力度依然“强劲”,再度刷新此前预期。主要呈现以下特点:

1、头部动力电池企业为扩张主力。从产能规模看,动力电池扩张主力为宁德时代(137GWh)、蜂巢能源(60GWh)、中航锂电(50GWh)、国轩高科(21GWh)等头部企业。

2、海外进程加快出击,扩产以客户深度绑定为前提。如国轩年产20GWh项目专注于为配套大众的标准电芯生产,其1GWh高性能电芯项目则为后续的扩产放量和海外工厂建设提供工艺验证和持续改善经验。

3、动力电池企业向上游延伸趋势明显,扩建基地注重资源优势。四川、江西宜春等具备锂资源优势的地区成为动力电池企业入驻的重要考量。

锂电材料

下半年以来,伴随着价格上扬,锂电材料的扩张浪潮仍在继续。高工锂电不完全统计,Q3国内锂电材料领域扩产项目达55起,主要呈现以下特点:

1、LFP产业链(磷酸铁、碳酸锂)扩产最为火热。今年上半年新增LFP产能150万吨,延续扩产热潮,Q3新增100万吨LFP产能,表明前三季度合计已扩增LFP材料250万吨,对应1000GWh锂电池产能(按1GWh需要2500吨LFP材料估算)。若出货量按照三元:LFP=1:1计算,意味着前三季度新增LFP材料对应锂电池产能已远远超出理论产能(500GWh)。

2、锂电材料跨界入局者明显增多。Q3已有超20家上市企业跨界入局锂电行业,涉及上游锂矿、锂盐、正负极材料、隔膜、六氟磷酸锂、添加剂等,尤以化工企业居多,如川恒股份、龙佰集团等凭借一定的磷、氟等开发成本优势,向下延伸产业链拓展锂电材料业务。

3、上游端与电池企业加速绑定。为平抑供应链价格波动,实现核心原材料成本管控,电池企业通过与上游签长单、战略入股、合资建厂、收购等形式加速布局材料端,如亿纬锂能与金昆仑布局锂盐,国轩高科与川恒股份布局磷酸铁与六氟磷酸锂。