近2-3个月,由于市场被锂矿、有色、煤炭、化工等资源类周期板块的大幅上涨,市场热点大多集中在前面的几个板块,电力板块却是在闷声上涨,直到三季度才逐渐被发现,在这期间,电力板块上涨超过35%,并不逊色于资源类周期板块。而被市场公众所发现的主要原因是国家限电限产政策的发布。9月16日受到国家发展改革委发布《完善能源消费强度和总量双控制度方案》的政策刺激,隔天9月17日,电力板块大涨3.77%,9月22日更是大涨7.05%。

全球“电荒”?

国外早已出现电荒的情况,电价出现了大幅上涨。相比国内,欧美国家的电价已经进入了较为成熟的市场化阶段,这意味着电价受到市场供需的影响,供大于求的时候,会导致电价上涨。今年年初以来,欧美地区的电价持续上涨,欧盟主要经济体电价较前期高出1倍有余,英国电价更是翻了7倍。截至7月,意大利、西班牙、德国、法国电价已分别达到10.5、9.2、8.1、7.8欧分/度,较去年同期上涨166%、167%、170%、134%;美国电价也出现了上涨,尤其是居民用电价格飙升,6月已上涨至历史新高的13.9美分/度。

其实国内这轮电荒已经不是首次,在今年年初,冬季寒潮来袭时,多个省份的电网负荷已经创历史新高,浙江出现限制用电情况,湖南、江西等地更是电力供应紧张。据统计今年1-8月,全社会用电量累计达到5.47万亿千瓦时,同比增长13.8%;而国内发电量5.39万亿千瓦时,同比增长11.3%;很明显发电增速不及用电增速。

国内电价即将进入调整

电力缺口仅是表面,对比年初,近期的限电在影响范围和成因上,好像都更加复杂。首先从产业链角度来看,煤炭价格影响终端了电力企业的利润情况,煤炭作为当前国内发电的主力,其价格牵动着整个产业链,煤炭价格的大幅度上涨虽然带动了资本市场煤炭企业的利润,但是却进一步积压了终端电力企业的盈利能力,主要由于用电定价机制的矛盾,我国供电企业作为电网的垄断经营者,其售电价格受到了国家的严格管制,上游涨价,下游不能涨价,导致煤电企业“亏本经营”,确实出现了发电厂越发电越亏损的情况,发电厂不愿意亏本发售电,恶性循环导致电力供应缺口逐渐扩大。

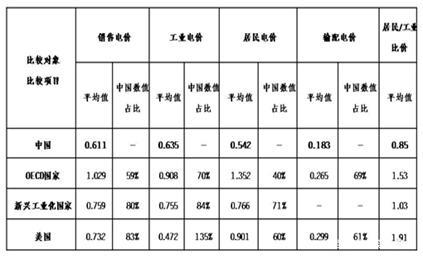

一直以来,国内电价受到国家调控,国内城市居民用电价格平均是在0.62元/度左右;工业用电价格稍贵一些,一般工业用电价格平均在1元/度上下;事实上,从上图可见,无论从销售电价、工业电价还是居民电价,相比OECD国家和美国的电价,我国电价相对其他国家偏低,未来,在当前发电厂亏损售电的情况下,存在一定的上涨空间。

中国与有关国家电价比较情况(单位:元/千瓦时)

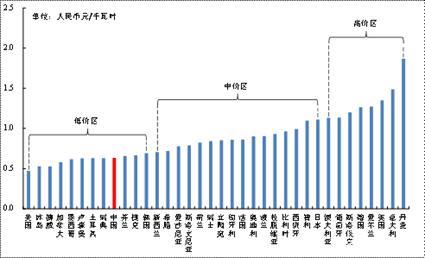

36个国家工业电价情况(2019年)

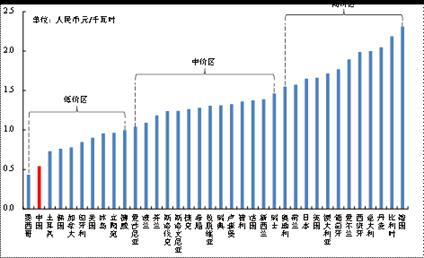

36个国家居民电价情况(2019年)

早在今年6月24日开始,上调电价的议题不断释放信号:我国居民电价相较于国际处于较低水平,而工商用电户承担了相应的交叉补贴,按照进一步深化电价市场化改革要求,将逐步缓解电价交叉补贴。

到7月底,发改委发布《关于进一步完善分时电价机制的通知》指出,各地要结合实际情况在峰谷电价的基础上推行尖峰电价机制。

10月12日,发改委发布《关于进一步深化燃煤发电上网电价市场化改革的通知》,真正建立起“能跌能涨”的市场化电价机制,接下来,各地区将有序放开全部燃煤发电电量上网电价,将燃煤发电市场交易价格浮动范围由现行的上浮不超过10%、下浮原则上不超过15%,扩大为上下浮动原则上均不超过20%,高耗能企业市场交易电价不受上浮20%限制。

根据通知,将对高耗能企业市场交易电价,规定其不受上浮20%限制,这样上浮不限,就是要让高能耗高、高耗电的企业多付费。其他工商业用户,单位产品生产用电少,用电成本在总成本中占比总体较低,市场交易电价出现一定上浮,可见,本次价格上涨主要针对工业用电和商业用电,不对民电进行调整,以维持物价水平。

预计中长期电价的上调将利好电力板块的煤电企业,收入和盈利能力都会有一定程度的改善;而利空高能耗、高耗电企业,毕竟用电成本将有所增加。

电力板块还有机会么?

中长期来看,电价上浮带来的红利会贯穿整个产业链,首先是下游的细分煤电板块,虽然“双碳”是终极目标,但无法逃避的是当前国内能源结构依旧70%以上以化石能源为主,其中煤电的比例依旧超过50%;电价的上浮一定程度上将缓解下游煤炭发电企业的盈利状况,随着电价的逐步市场化,终端无论传统能源或新能源所处电力板块的盈利情况都将有机会改善。

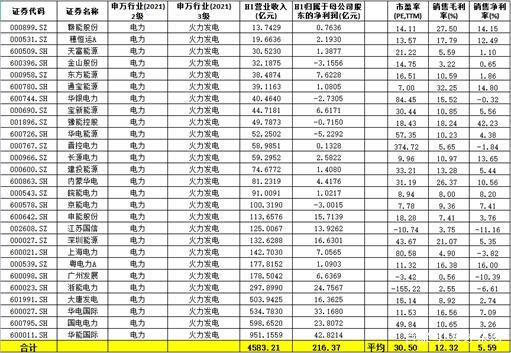

据数据显示,当前的国内A股上市公司中,属于申万二级电力行业的有91家,其中属于终端发电的上市公司数量在62家,而这其中属于火力发电的上市公司有27家,占比约43.55%。根据这些上市公司半年报的数据显示,上半年,这27家火电上市公司共实现营业收入4583.21亿元,同比增长22.01%,但是盈利能力却出现了明显下滑,这27家上市公司的归属于上市公司股东净利润为216.37亿元,同比减少16.19%。

事实上,电价的短期上浮和长期电价的市场化趋势,对于火电发电企业来讲有重大意义,在直接改善盈利能力,增厚企业利润的同时,或将推动火电企业在资本市场的价值重估。

从当前统计的27家火力发电中,平均市盈率(TTM)仅30.5倍,平均毛利率和净利率分别为12.32%和5.59%;相比之下,风力发电公司的平均市盈率(TTM)为59.2倍,光伏发电企业的平均市盈率(TTM)高达227.9倍,水利发电的平均市盈率也超过了火力发电,达到了63倍;很明显,当前火力发电由于概念题材和行业预期较低,又叠加了煤炭价格上涨挤压电厂利润,导致了低估值的区间。中长期来看,火电板块的利润改善加新能源转型的企业大概率将获得价值重估。