面向全球碳中和目标与TWh时代,锂资源战略重要性成为全球共识,锂盐企业纷纷向上延伸,布局锂矿资源。

新能源汽车市场持续景气,叠加储能市场崛起,动力电池出货量激增。据GGII数据显示,今年Q3动力电池出货量56GWh,同比增长近150%。预计到2025年全球动力及储能电池出货量将达到1516GWh。

下游需求不断攀升,上游原材料供应吃紧,锂资源价格也持续飙升。10月26日,澳洲主力锂矿公司Pilbara在BMX电子平台进行第三次锂辉石精矿拍卖,拍卖最终价格为2350美元/吨(约折合人民币15179元/吨),再创历史新高。

截至目前,电池级碳酸锂和氢氧化锂价格突破18万元/吨大关,部分散单成交价已达20万元/吨,较年初5.5万元/吨,提升超250%。

据GGII预计,今年第四季度锂盐价格还将持续增长,涨幅将超10%,并成为限制动力电池出货量的主要因素之一。

供需矛盾不断加深,锂资源成为众多企业争夺的“香饽饽”。行业预测,2021年全球锂需求可能增长超过40%,销量超9.5万吨。

基于此,电池厂、主机厂等企业纷纷跨界布局上游锂矿,锂盐企业也不甘落后,频频出手,向上游延长产业链,以保证自身原材料的供给。

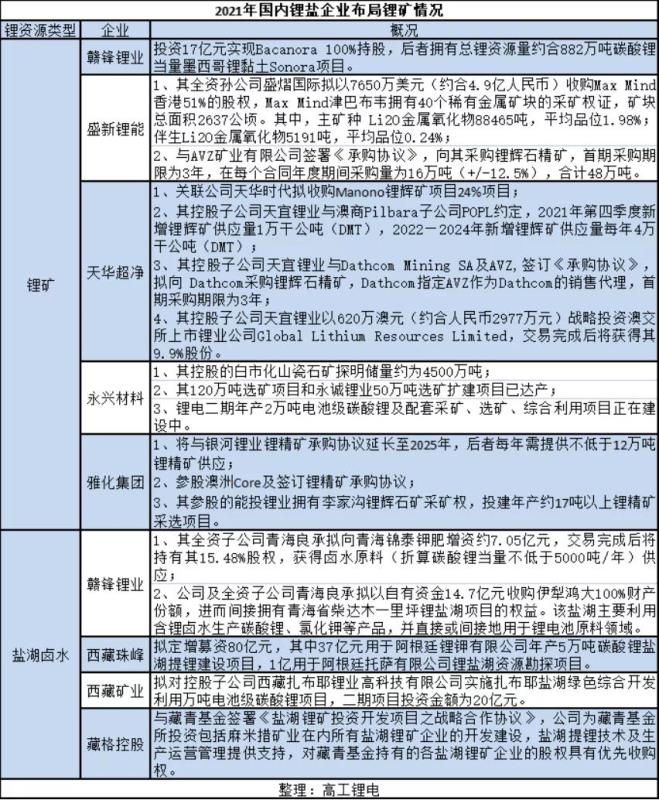

据高工不完全统计,今年锂盐企业布局锂矿的项目达18个,其中,涉及锂矿项目13个,盐湖提锂项目5个;海外项目10个,国内项目8个。

整体来看,国内企业还较依赖海外品质较高的锂矿资源。目前全球锂矿供给以锂辉石提锂为主,供应代表国为澳大利亚,但随着澳洲锂精矿采用竞拍销售的模式,使得中国锂盐企业与其合作的难度加大,成本管理失控。

盐湖卤水资源方面,主要分布在南美锂三角(玻利维亚、智利、阿根廷)、美国西部以及中国的青海和西藏地区。因此,依靠国内外盐湖资源,加大盐湖提锂技术的研发与利用,提高锂资源自供给的能力,在一定程度上缓解被海外锂矿掣肘的局面。

同时,可以预见,在未来,将有越来越多的企业意识到上游原材料保障的重要性和迫切性,会有更多的企业参与到锂资源的卡位战中。