LFP材料扩产持续火热。

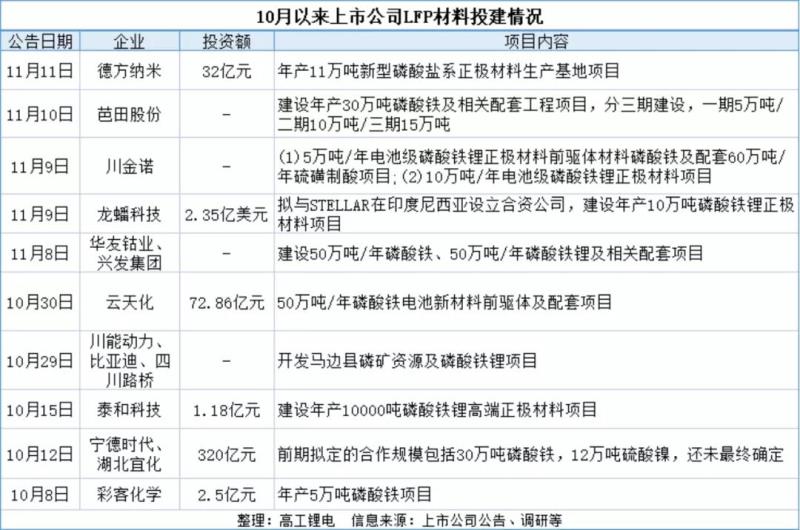

高工锂电梳理统计,10月以来,华友钴业、云天化、芭田股份、川金诺等宣布投建磷酸铁锂相关项目,合计规划磷酸铁产能170万吨,磷酸铁锂产能82万吨。

加上此前投建项目,今年以来已披露合计规划磷酸铁年产能超470万吨,磷酸铁锂产能超350万吨。

按1GWh需要2300吨~2500吨LFP材料估算,350万吨LFP材料将对应约1500GWh锂电池产能。

GGII数据显示,2020年国内磷酸铁锂出货量为12.4万吨,2021年上半年出货量已超过2020年全年,为17.8万吨(含电池厂自产数据),行业产能供不应求。

GGII判断,2025年中国电动汽车渗透率将达到35%,预计锂电材料现有及规划产能需达到2020年的8倍以上。而LFP从12万吨跨越至350万吨,增长幅度已达30倍。

可以看到,与动力电池产业链的其他材料相比,LFP的投资增速最快,已经出现明显的失衡。

这是否会面临产能过剩?业内判断,2022年LFP材料市场仍将处于供需紧平衡状态,至于产能过剩何时出现,需视供给端产能释放节奏而定。

业内的担忧是,一旦后期下游LFP电池市场需求不及预期或需求放缓,或将加剧产能过剩,行业将陷于低质价格战竞争。

关于与兴发集团合建LFP项目,华友钴业在公告中表示,近期市场上发布的磷酸铁锂投资计划较多,可能导致未来磷酸铁锂市场供需关系发生变化,产品价格存在下滑风险,进而影响投资规划及预期收益。

不少企业意识到其中风险,选择先行建设部分产能,后续则依据主要客户的需求变动情况、市场需求预期变动情况、资金使用安排情况适时启动。若后期行业景气度下降,二期、三期的产能可能将不会如期释放。

事实上,如今这数百万吨的产能也并非完全真正落地,不少企业尚处于意向或框架协议阶段,并未启动建设。

LFP材料的核心竞争最终将回归成本与产能规模,而产能能否有效释放的关键在于结合资源、技术和市场需求等。

锂资源这一结构性短缺将成为LFP材料产能释放的瓶颈。理论上1吨磷酸铁可生产1.05吨LFP材料,两者比例几乎对等。但从目前产能规划比例看,磷酸铁产能已超出LFP材料产能约30%,锂端的缺口尚需填补。

湖南裕能、德方纳米等具有磷酸铁锂产业化及技术、市场方面的优势;而磷化工和钛白粉等跨界企业虽具有磷酸铁产业化及技术、成本方面的优势,但未来可能面临市场拓展的问题,需花费一定时间通过电池厂的认证等,或延缓产能释放周期。

需注意的是,这一轮扩张的LFP材料部分开始“出海”,龙蟠科技已在印尼规划10万吨正极材料。随着越来越多国际主机厂导入LFP电池,或将一定程度上减缓未来LFP材料产能过剩风险。