中国储能网讯:在全球电池年度需求有望在2025年突破1TWh大关的背景下,电池制造商在2020年和2021年竞相对产能和上游供应链展开投资。为了提高竞争力和可持续性,电池制造商多管齐下,主要方式包括丰富技术路线图、优化供应策略、减少碳排放并增加新的资金筹集途径等。本研究报告介绍了10家电池制造商的基本情况并追踪了整个市场的当下趋势。

扩张产能

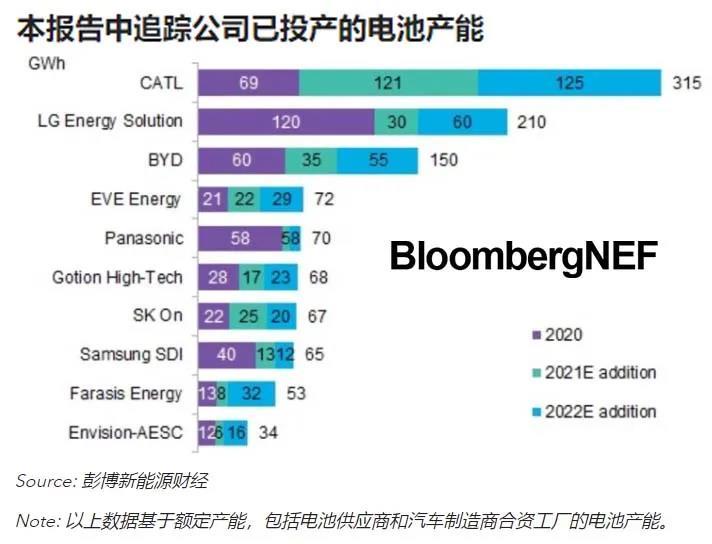

自2020年下半年以来,本报告中追踪的公司已公布将在全球11个国家/地区共新建近1,800GWh产能。这些公司的投产产能预计将从2020年的规模增加近两倍,到2022年达到1,100GWh。

发展上游供应链

2021年,电池制造商增加了对所有关键零部件和金属资源的上游投资,试图通过多元化战略保证材料供应的稳定和成本竞争力,主要形式包括成立合资企业(JV)、进行股权投资以及开展内部生产等。

供应策略

电池制造商越来越重视电动汽车(EV)和储能业务。与电动汽车电池供应有关的合资企业和股权投资愈发普遍,电池制造商与储能系统集成商或开发商之间的合作伙伴关系也变得更加多样、更加稳固。

技术趋势

电池技术的快速改进迫使利益相关者不断更新发展路线图和产品阵容。最新的重点领域包括对磷酸铁锂(LFP)和高镍正极的投资、电芯规格的标准化以及电芯在电池组中集成的优化。此外,提高电池安全性以避免着火和电池更换也越来越重要。

可持续性

2021年,电池制造商正在努力减少碳足迹。为此,各家公司正在使用100%的可再生能源进行生产,并增加回收材料的使用。

一组数据

443GWh

截止2020年底,本报告中追踪公司已投产的电池产能总量

1,800GWh

2020年至2021年10月,本报告中追踪公司已公布的电池产能总量

10家

本报告中追踪公司的数量