中国储能网讯:2021年5月,美国国际战略研究中心发布“能源安全和气候变化项目”的研究报告《再上岸、再规划、再平衡:美国清洁能源供应链战略》。赛迪智库工业经济研究所对该报告进行了编译,期望对我国有关部门有所帮助。

报告对当前国际清洁能源行业的竞争格局进行了系统分析,明确指出中国在国际清洁能源领域占据着主导地位,美国必须认真检讨并建立清洁能源供应链。基于此,报告提出要通过再上岸 (Reshore)、再规划(Reroute)和再平衡(Rebalance)三大战略来保障美国清洁能源供应链安全、应对气候危机并保持在全球竞争中的领先地位。

近年来,全球在清洁能源技术方面的投资和消费支出达数千亿美元,且将以指数级增长。上述巨额投资有望重塑全球工业竞争和能源安全格局。

一、清洁能源行业竞争日益激烈

随着气候政治越来越倾向于“绿色产业政策”,政府的气候战略不断发生变化。几十年来,各国为实现能源多样化、提高能源安全方面实施了多项产业政策,但直到最近这些政策才用于应对气候危机。自20世纪80年代末,政府就开始对绿色产业进行定向支持,在2009年金融危机期间和之后更是加速了对该产业的扶持力度。

(一)在经济转型计划的支持下不断提高的气候雄心

过去十年间,世界许多排放大国都大幅提高了气候政策的目标,扩大了以气候变化的名义的政府干预范围。2015年,近200个国家达成共同目标,即“与工业化前的水平相比,将全球变暖升温幅度控制在1.5摄氏度的范围。”随着各国纷纷宣布实现这一目标的政策,对本世纪末升温幅度的估计已下降了0.7摄氏度。

(二)绿色产业政策的发展概览

1、世界各国纷纷制定绿色产业政策的相关行业路线图。

2、践行绿色产业政策的路径之一:深化公私部门合作。

3、践行绿色产业政策的路径之二:制定正确的组合激励措施。

4、践行绿色产业政策的路径之三:帮助工人转向低碳产业。

(三)绿色产业政策推广面临的机遇和挑战

绿色产业政策推广的潜在因素包括:一是随着国际绿色产业政策越来越普遍,如果先行者提供成功实施案例,可能有更多国家进行效仿。二是成功的绿色产业政策可以进一步改变气候行动的政治局势,壮大支持积极去碳化的政治联盟。三是随着低碳技术成本不断下降,绿色产业政策的经济动力将会增加。

二、贸易紧张和对中国供应链的依赖

人们越来越关注中国在清洁能源市场的主导地位和全球清洁能源市场对中国供应链的过度依赖。在过去的十五年间,全球已催生了三种核心低碳技术市场:太阳能光伏发电、风力发电和用于电动汽车的锂离子电池。此类技术的发展得益于国际贸易和全球供应链——2019年这三类产品的出口额约为4000亿美元。

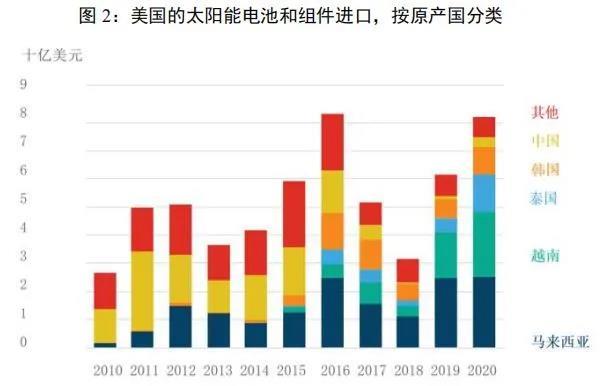

(一)中国清洁能源领域市场份额

在本世纪前十年,中国开始扩大光伏电池和组件的生产,但仍从国外进口主要原料——多晶硅。然而,到2010年代初,中国制造商开始在供应链上纵向扩张,并在新的多晶硅工厂中占据越来越大的份额。

(二)与中国的贸易争端如何影响清洁能源

政府支持可再生能源部署的政策,往往与支持开放和非歧视的贸易制度发生冲突。美国经常对中国政府的政策内容提出质疑,认为中国通过产业政策补贴在国际市场上竞争的中国制造商,所以2010年代美中两国经常发生清洁能源贸易冲突。

▲来源:美国国际贸易委员会

三、美国电力基础设施的网络和其他安全风险

实现全球气候目标所需的能源系统类型将更多地依赖电力系统,而电力系统将更多地依赖分布式能源资源(DER)进行发电、存储和保障灵活性。因此,克服电力系统的潜在脆弱性是一个更加重要的任务。

(一)美国的应对措施

近年来,美国一直在加强其应对美国电力基础设施的网络和其他安全风险的能力。自2005年《能源政策法案》通过以来,联邦能源管理委员会(FERC)一直在监测大容量电力系统的可靠性。联邦能源管理委员会将北美电力可靠性公司(NERC)认证为美国的电力可靠性组织,负责制定关键基础设施保护(CIP)网络安全可靠性标准。

(二)投资方面的担忧

对电网等关键基础设施的投资一直是政府审查的对象。对拥有或控制公用事业电力设施的企业进行投资——不论是国内还是国外投资,一般都要接受联邦能源管理委员会的审查。至于外国投资,美国外国投资委员会(CFIUS)是美国政府审查可能构成国家安全威胁的外国投资的主要工具,而且基本上也是最后手段。

(三)美国盟国的主要应对措施

中国一直在投资美国及其盟国的能源部门。2005年至2020年,中国在美国、欧洲和澳大利亚的能源领域投资分别达167.5亿美元、766.5亿美元和387.1亿美元。然而,美国盟友对中国投资的安全担忧也在上升。在欧洲,中国国家电网已成功投资西班牙和葡萄牙等国的电网系统,但其投资意向在法国和德国遇到了阻力。

(四)启示

由于组件供应链高度全球化,现代发电和输送系统既依赖操作技术,也依赖于信息技术。因此,中美经济进一步脱钩可能导致美国决定逐步淘汰中国产品,这可能会对美国电力行业带来成本上升或其他复杂影响。

四、制定战略反应

(一)指导政策的核心主张

随着时间的推移,现有低碳技术市场将扩大到新燃料、产品和技术。美国面临的问题是谁将提供这些技术。我们建议制定一项战略实现美国利益,使低碳能源供应再上岸、再规划并实现再平衡。

(二)再上岸

再上岸的理由是在美国采购大宗商品和生产产品,能减少进口依赖带来的产业脆弱性,同时给美国带来新兴产业的经济收益。再上岸不应该是一个狭隘的概念——它不仅仅意味着供应链的转移,或努力确保下一个制造工厂建立在美国而非中国。

(三)再规划

对进口的依赖本身不会自动带来危险或脆弱性,但对美国来说,供应商产生的威胁级别取决于其所在何地。美国的一个选择是与那些地缘政治负担较小或没有地缘政治负担的供应商建立关系。欧洲公司一直与挪威保持着密切的关系,部分原因是为了对冲对俄罗斯天然气的过度依赖风险。

(四)再平衡

当依赖进口是不可避免的,而这些进口来自那些在战略、经济或环境方面有风险的供应商时,长期以来美国和其他国家一直依赖多种方式来管控风险。这些方式可归入“再平衡”这一战略。

译自:

Reshore, Reroute, Rebalance——A US Strategy for Clean Energy Supply Chains