根据车管部门上牌数据统计,新能源客车(含混合动力、纯电动、燃料电池等)2011年1~11月共销售5051辆,占据新能源商用车总销量的89.1%,比去年同期下降3.74%,而去年同期增幅(与2009年1~11月比较)达到90.1%,增幅不但明显趋缓,而且销量呈现负增长,市场开始呈现萎缩态势。从月度销量走势看,1月、4月、6月、8月是新能源客车销量集中的月份,均在500辆以上,而其余月等月份销量相对较少,尤其是到了9月份以后,连续3个月出现负增长。

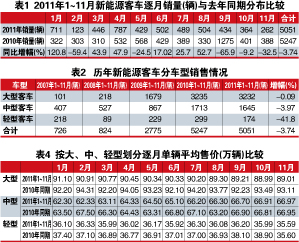

从表1可以看出:

1.2011年1~11月相对2010年同期比较,每月的销量有增有降。

2.1月增幅最大,9月降幅最大。

3.整体降幅为3.74%。

按具体车型来看,大中型客车仍然是新能源汽车商业化的主要力量,这主要是因为城市公交客车在行驶中起停频繁、速度要求不高,同时具有良好的示范效应,主要买家为政府事业单位。

从表2可以看出2011年1~11月的新能源客车销量的结构特点:

1.按大中轻型来划分,新能源客车增速最快的是大型客车,增幅为-0.09%,销量也最大,达到3232辆,也就是说10m以上的大型新能源客车是市场需求的重点,而中型和轻型客车增幅都是负值,且下降的幅度比大型客车大得多。

2.在新能源客车销量结构中,轻型客车所占据的市场比例最小,中型次之,大型客车比例最高,而且相差甚远。

重点区域新能源客车销量集中度降低

1.广东区域是今年1~11月新能源客车市场中占据市场份额最大的市场,市场占有率为10.35%,主要是深圳和广州等大城市对新能源客车的需求量比较大,但相对去年的市场份额下降了0.44%,主要原因是今年没有广州亚运会等重大赛事来拉升该区域新能源客车的销售,需求的亮点和动力少了。

2.上海区域2011年1~11月是新能源客车市场份额下降最多的市场,下降幅度达到2.35个百分点。

3.江苏区域是新能源客车市场份额上升最大的市场,上升幅度达到0.29个百分点,主要是江苏的属地客车企业较多(如苏州金龙、江苏常隆、盐城中大、扬州亚星等),而且这些企业都把发展新能源客车和在本省推广作为重点。

4.新能源客车销量处于前6名的区域市场广东、江苏、山东、北京、上海、辽宁等区域,是国家重点推行新能源客车发展的战略区域所在。

5.新能源客车销量总基数总体仍然比较小,与常规车型目前的市场需求量比,仍然处于非常微小的地位。

6.全国前10名主流区域市场中新能源客车的总销量占据了84.9%的场份额,集中度较高,但比去年同期下降了2.15个百分点,其余20个区域市场只有15.1%的市场机会,因此说新能源客车在重点区域“退烧”现象已有明显迹象。

单辆平均售价出现回落

从表4看出2011年1~11月:

1.大型新能源客车单辆均价从1月的91.1万元逐月降到11月89.01万元,中间每月的售价均逐月呈现微降态势,每月的平均售价都在2010年同期对应的月份之下,说明2011年每月的大型新能源客车售价均低于2010年同期对应每月的售价。

2.中型新能源客车单辆均价从1月的62.3万元逐渐上升到11月的66.97万元,与2010年同期比无明显规律可循。

3.轻型新能源客车单辆均价从1月的36.1万元逐月稳定到11月的35.59万元,而且每月的单价都在2010年同期对应的月份之下。

从“盲目狂奔”到“慢步前进”

之前一直“高烧不退”的新能源客车热有明显降温的苗头,在今年1~11月表现较突出。

从投资上看,今年以来,新能源汽车领域的大手笔投资不如前两年密集。一方面是好企业大多已经找到投资,值得投资的企业难觅,另一方面则是市场反应并不积极,电动车推广过程中暴露出很多问题。最有希望取得突破的公交领域,试点城市试运行的新能源客车不时传出故障多、续驶里程短、采购规模缩水的消息。私人购买新能源客车补贴试行一年来,全国5个示范城市的私人购车数量寥寥无几,中央与地方规划的大额补贴“待字闺中”。适当降温对于新能源客车的发展有好处。之前太热了,有很多投机、炒作的成分,通过示范运行发现一些问题,让业界认识到新能源客车并不像有些炒作企业宣称的那样成熟可靠,还有技术难关需要攻克,从而挤掉一些投机者,对于这个新兴行业的长远发展有好处。

新能源客车试点不理想并不意外。遇挫的原因,除了被多次提及的发展障碍如电池技术不过关、续航里程短;充电桩等基础配套设施少,充电不方便等因素;同时可供选择的车型太少;此外,新能源客车示范过程中隐约存在的地方保护主义倾向。

充电站等配套设施的建设也确实不如规划中描绘的那么迅速。5个试点城市中,除了深圳步伐较快,已建成2个充电站,2000多个充电桩之外。即便如此,也与其当初规划有差距,当地计划到2012年底,建设公交大客充电站50个,公务车充电桩2500个,社会公共充电站200个和充电桩1万个。

杭州目前已建成了5座充(换)电站,主要服务对象仍是公共交通工具。上海嘉定的新能源汽车示范城,规划到2012年建成充电桩1.3万个,充(换)电站15座,去年该地区建成了充电桩300个,今年还将建成1000个。合肥计划3年完成20座充电站和约2万个充电桩的建设,目前正在建设中。长春市计划在未来2年建设4座大型电动汽车充电站和500个充电桩。但建设工作目前还没有开始。