中国储能网讯:2021年是电池金属行业创纪录的一年。尽管新冠疫情依旧肆虐,但对金属的需求已经超过有历史记录的任何一年。由于供应链受限、供应短缺和产量减少,所有电池金属的大宗商品价格大幅上涨。随着新冠疫情新变异毒株的发现,价格涨势可能将延续到2022年。

电池价格

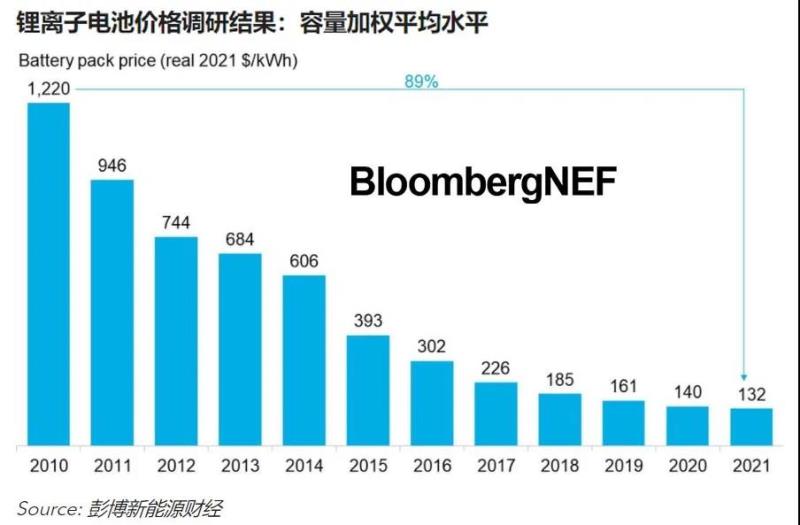

BNEF的2021年电池价格调研结果显示,尽管原材料和电池零部件价格不断走高,2021年锂离子电池组的容量加权平均价格为132美元/千瓦时,比去年下降了6%。

锂

锂矿市场目前处于平衡状态。我们预计2022年至2023年间市场供应将得到缓和。SQM、赣锋锂业/Lithium Americas及Orocobre/Galaxy在南美洲的卤水项目预定将在2022年投产。雅宝/天齐锂业/IGO、Pilbara和MRL/雅保也正扩大在澳大利亚的锂辉石产能。

镍

2021年一级镍矿供应进入紧张状况,导致全年供应比需求滞后不到1%。彭博新能源财经预计,2022年市场将恢复到过剩局面,规模为7.6万吨。

钴

First Cobalt希望向北美供应链提供电池级镍和钴、回收电池材料和前驱体材料。它将是北美地区第一家前驱体工厂。

石墨

鳞片石墨价格自2021年9月以来大幅上涨。这是因为中国18个省份遭遇电力短缺。随着今年冬季电力需求预计增加,电力供应可能紧张,因此鳞片石墨生产可能要到2022年上半年才能完全恢复。

一组数据

132美元/千瓦时

锂离子电池组的容量加权平均价格

78万吨碳酸锂当量(LCE)

2022年风险调整后矿石提锂产能

7.6万吨

2022年全球一级镍过剩规模