中国储能网讯:随着疫情之后市场全面反弹、终端行业需求旺盛、供应吃紧和价格坚挺,自然资源行业利好频频。然而,在通胀上升之际,大宗商品有可能因其价格高企而反受其害。量化宽松政策的解除,加上税率上涨,可能会导致全球经济活动急剧放缓。

尽管如此,超级周期已经开始的说法仍然存在。那定义超级周期的决定性需求阶跃变化是否已经发生?

全球经济恢复到新常态,大宗商品需求增速随之放缓

全球经济在2021年快速增长,而未来几年似乎将不可避免地放慢步伐。通胀处于高位,促使各国央行释放出开启利率上升周期的信号,至少开始解除量化宽松政策。这两种行为本身注定会导致经济活动放缓,进而影响大宗商品需求。

利率上升后,偿债成本也将增加。税率上涨不可避免,不仅是为了偿还政府债务,也是为了在一定程度上资助美国雄心勃勃的“重建更美好世界”基础设施计划。

补库和释放被压抑的消费需求显然有助于经济复苏,但这唯一的一招不能在此周期中重复发挥作用。在疯狂抢购产品的过程中,我们是否已经透支了未来几年的需求,这一点只有让时间来证明。

对于金属矿业而言,尽管能源转型领域(尤其是电动汽车)的增长迅猛将拉动需求增长,但未来数年的总体需求将放缓。在经历了经济刺激措施、封城期间被压抑的需求和价值链需求释放后,2021年的繁荣难以在来年复刻。

经济放缓是否意味着超级周期已经暂停?对于生产商而言,这实际上可能是一个难得的喘息之机,用更多时间来调动资源,并确保有足量的供应来推进能源转型。或者,能源转型带动的需求增长,是否足以抵常规贸易市场中的需求放缓?

能源转型使超级周期几乎不可避免

能源转型,尤其是加速能源转型,大宗矿产商品便会进入超级周期。而煤炭和铁矿石除外,煤炭需求将急剧下降。

我们对于超级周期的定义是:需求永久性阶跃上升,导致供应无法满足,价格长期高于激励水平。价格水平很重要,因为这是区分超级周期与短期供应链挑战或需求激增(对价格水平具有相同的影响力)的主要因素。

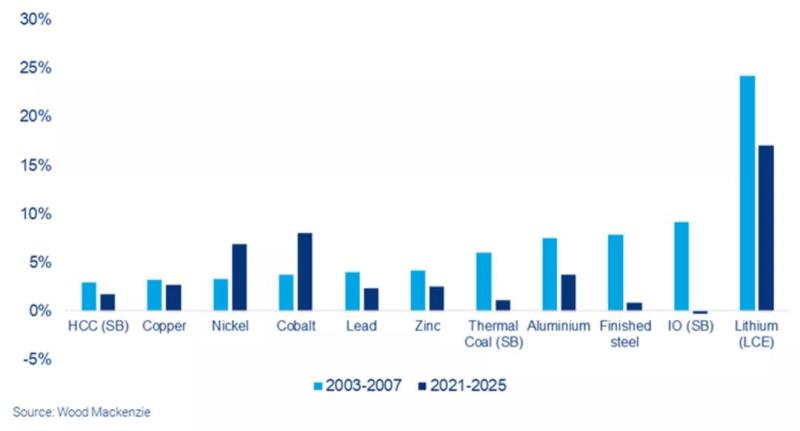

矿产商品超级周期需求增速如何?

上一次超级周期出现于2003-2007年间。我们将以年均需求增长率为重要指标,与2021-2025年的需求预测进行对比。具体如下:

01、除镍和钴外,其它矿产商品在未来五年内的平均需求增长率似乎将低于上个超级周期的水平。

02、镍和钴无疑将成为电池需求爆炸式增长的绝对受益者。不过,值得注意的是,至少到2030年,不锈钢仍将是镍消费的主要驱动力。

03、相比之下,未来五年的锂增长率将低于2003-2007年水平,尽管目前的锂市场体量是当时的六倍之多。传统基本金属需求的增长也将放慢,而大宗干散的百分比增长率下降幅度明显。

绝对增长量如何变化?

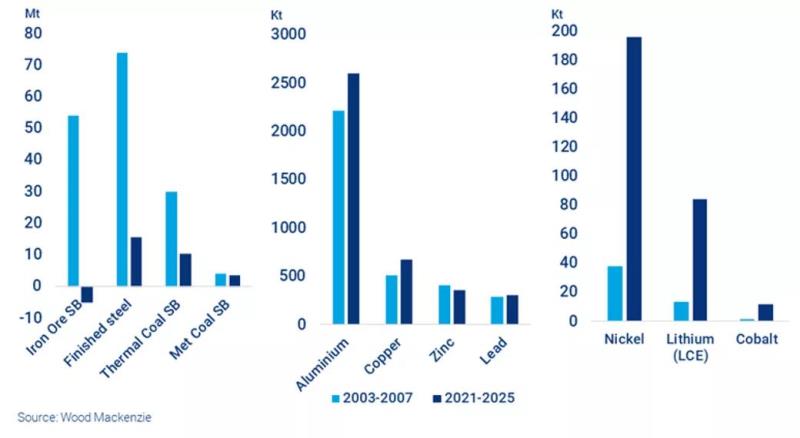

需求的绝对增长量是矿产商品超级周期的试金石。

数据分析凸显出规模效应对于绝对需求的影响。在接下来的五年里:

铝、铜、镍、锂和钴的绝对增长都将超过上个超级周期。

铅、锌和冶金煤的绝对增长与上个周期持平。

与此同时,随着能源转型放缓的影响开始显现,铁矿石、钢材和动力煤需求的绝对增长注定会显著下降。

年均绝对需求增量,2021-2025年数据与2003-2007年数据对比

供应和价格如何变化?

有人可能会说,有几种矿产商品的新超级周期已经开始,其依据是这些商品的绝对需求正在加速超过上个超级周期的水平。但是,值得注意的是,供应和价格也是超级周期的显著特征。

正如我们之前的预测,未来数年里,矿产商品供应将趋于过剩,价格水平也将下行。在考量超级周期是否已经来临的时候,只有等到未来回望当前的数据才能真切地判别。伍德麦肯兹研究团队将在未来数个月中持续且密切地追踪市场情况,研究市场基本面,提供更为精准的预测。