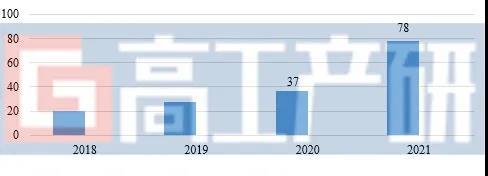

中国储能网讯:高工产研锂电研究所(GGII)调研数据显示,2021年中国锂电隔膜出货量78亿平米,同比增长超100%。

从市场规模来看,增长主要原因:1)动力电池市场受全球新能源汽车终端需求提升带动,中国动力电池市场出货量达220GWh,同步增速超170%;2)中国隔膜产品具备全球竞争力,受海外动力电池出货量大幅增长带动,国内隔膜出口量快速增加;3)下游细分领域如储能市场增速超100%,带动锂电隔膜出货量增长。

2018-2021年中国锂电隔膜出货量(亿平米)

备注:只统计基膜出货量

数据来源:高工产研锂电研究所(GGII),2022年1月

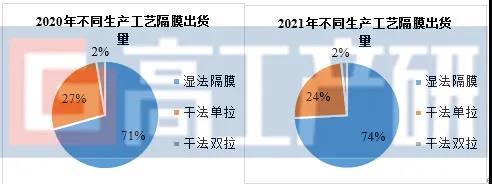

从隔膜产品结构来看,2021年中国锂电隔膜市场出货仍以湿法隔膜为主,市场占比74%。湿法隔膜市场占比提升的原因为:1)下游对性能要求逐步提升,湿法隔膜厚度更薄,可提高锂电池能量密度;2)下游需求旺盛,行业供求偏紧,湿法隔膜产能投放大于干法隔膜,推动湿法隔膜出货量。2021年干法占比虽有所减少,但其出货量保持快速增长,主要受储能、小动力电池增长带动。

资料来源:高工产研锂电研究所(GGII),2022年1月

从价格走势看,2021年市场特点有1)干法、湿法隔膜价格上升,干法隔膜上升幅度5~10%,湿法隔膜上升幅度10~15%,主要原因为湿法隔膜企业规模大,行业话语权强,议价能力较强;2)隔膜企业对中小电池企业、细分产品领域如(16μ湿法、20μ、25μ干法)涨价幅度大于头部电池企业和主流产品。

2019-2021Q4锂电基膜隔膜价格走势(元/㎡)

数据来源:高工产研锂电研究所(GGII),2022年1月

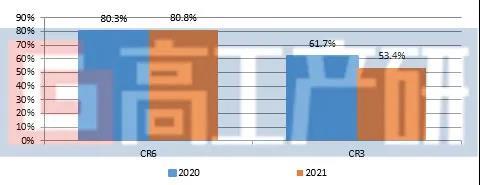

从市场竞争格局来看,2021年中国锂电隔膜TOP6企业市场占比为78%,TOP6占比上升而TOP3下降,主要原因系:1)行业需求旺盛,头部企业产能有限,满产满销,二梯队企业产能利用率提升,导致TOP3的行业集中度下滑;2)TOP6企业产能提升较大,带动TOP6企业占有率提升。

2020~2021 CR3、CR6市场集中度

数据来源:高工产研锂电研究所(GGII),2022年1月

GGII预计2022年隔膜行业将呈现以下特点:1)上半年,下游需求旺盛和新增产能投产需要时间,行业供求关系进一步加剧,干法、湿法隔膜价格将上升;2)行业内新增产能以湿法隔膜为主,干法隔膜新增产能少于5亿平,湿法隔膜行业地位仍有望进一步提升;3)干法隔膜主要以三层共挤干法膜,后续新增产能以三层共挤为主;4)湿法隔膜将由9μm逐步向7μm、5μm厚度转变;5)下游对隔膜性能要求提升,新型涂覆技术产业化有望加速。