中国储能网讯:海上风电领域无疑正在发生深刻变革,其中,最受瞩目的无非是每兆瓦时收益的下降。伍德麦肯兹全球海上风电研究团队利用全球数据集成及在线分析平台Lens Valuation tool(Lens评估工具),解读海上风电项目的经济性、项目内部收益率及其它主要财务指标。

历史性转变:“负补贴” —— 开发商倒贴政府

2021年12月1日,丹麦1GW海上风电项目Thor项目确认中标单位。此次项目招标的历史性意义在于:在6家投标联合体中,有5家以“负补贴”的形式竞标——政府不仅不需要补贴开发商,开发商反而要补贴政府。

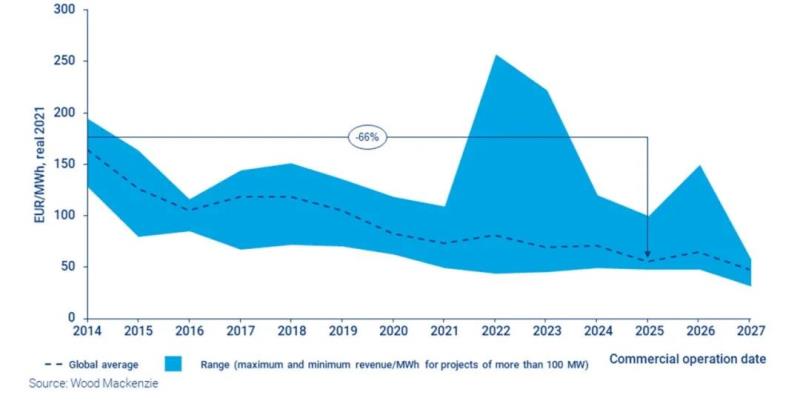

在海上风电连续六年以“项目中标价格持续创新低”霸屏后,全新的记录又产生了。以欧元为单位,2021年投运的海上风电项目,其每兆瓦时项目收益较2014年平均水平下降了55%。根据最近的中标情况及伍德麦肯兹电价预测,2025年海上风电项目每兆瓦时收益将较2021年再度降低25%。*

随着政府补贴的退坡及取消,项目收益对电价水平的敏感性更高,项目收益的构成也发生了根本性转变。伍德麦肯兹以全球六大成熟发展的海上风电为研究对象,发现按加权平均值计算的电价(capture price)在每兆瓦时项目收益中的占比从2014年的30%上升到2021年的50%,近乎翻倍。预计到2026年,此比例将超过80%。

图表:各补贴或支持政策下,全球海上风电项目每兆瓦时收益估测

每兆瓦时收益下降对海上风电行业意味着什么?

01、首先,投资者回报面临压力。2014-2021年期间,项目收益下降了55%,但相应时间段内,海上风电的平准化度电成本(LCOE)仅下降了45%。与此类似的是,伍德麦肯兹预计,至2025年单位收益将下降25%,而LCOE仅降低15%,项目回报将面临更严峻的挑战。相应地,我们已经发现部分主要的海上风电业主也下调了其内部指导收益率预期。

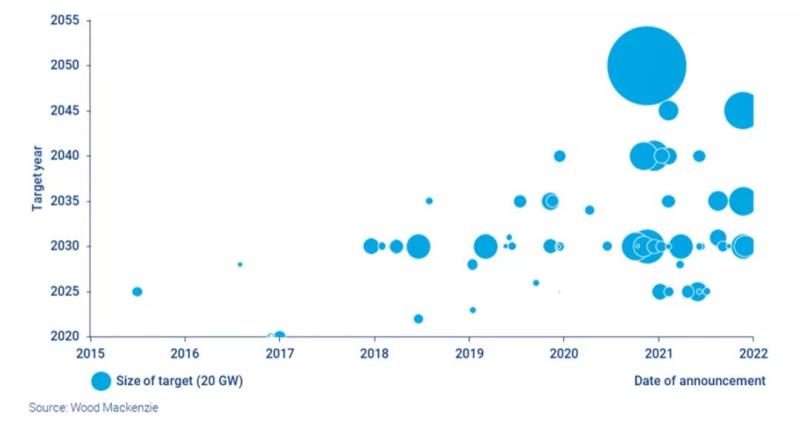

02、其次,财政补贴减少有可能推动海上风电行业加速增长。自2016年以来,全球各国政府共发布了70个海上风电发展目标。2019年法国敦克尔克海上风电项目中标价格创新低,由此衍生出额外的招标容量。最近,由于Thor项目投标公司间竞争过于激烈,丹麦政府不得不额外批准2-3GW海上风电项目招标容量。因为政府很清楚,这些招标项目不但无需占用政府资金,而且还有助于改善财政状况。同样,荷兰和德国也建议上调各自国内的海上风电发展目标。

图片

有两点需要说明

1. 在电价偏低或海上风电项目成本居高不下的地区,财政补贴可能仍会持续一段时间。

2. 当项目面临更大的市场电价波动的风险,电价偏低时,行业长期投资也同其它大宗商品市场一样,存在投资下降的可能性。

图表:全球各国海上风电发展目标概览

每兆瓦时收益是否会持续下降?

每兆瓦时收益下降的主要原因是LCOE降低和激烈的竞标价格。据伍德麦肯兹预测,2025年前,海上风电LCOE将持续降低,全球竞争日趋激烈。

不过我们也发现自2023年开始并网的项目,其每兆瓦时收益同比降幅有所减缓:随着补贴水平的降低,项目开发商的收益将不再依赖于财政补贴,转而由市场价格水平驱动。由此可见,未来真正决定收益的因素将是市场电价水平而非财政补贴水平。

项目收益的重要性对于开发商不言而喻。此外,企业电力购买协议(CPPA)和其它可创造新价值来源的创新商业模式(如储能、电力多元化转换power-to-X),也有望加速发展。

我们预测,丹麦Thor项目并不会成为最后一个负补贴项目。因为随着租赁区域拍卖价格的上涨,政策制定者特别是欧洲其它内陆国家政策制定者,会更关注Thor项目后续并复刻先例。

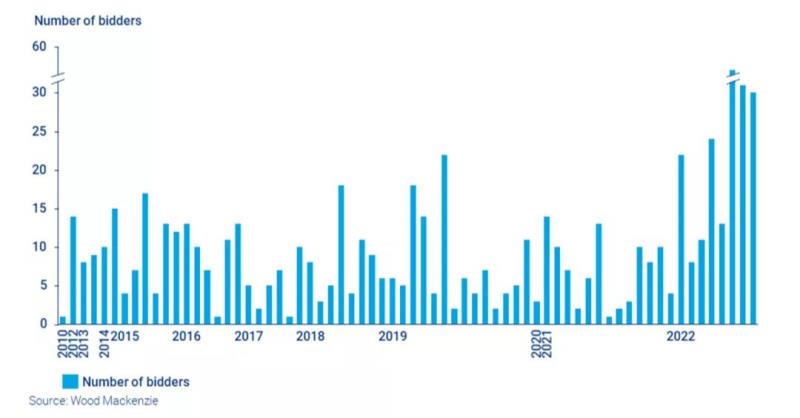

图表:海上风电招标项目及租赁区域项目的竞标企业数量统计

*请注意,本文的论述与分析基于伍德麦肯兹的假设电价水平,最终收益或因实际电价水平不同而有所改变。