中国储能网讯:“电池市场规模增长之快,很快将迈向TWh时代。海量需求呼唤大化工供应链,需要化工巨头进入到这个行业,提供巨量的、稳定的供给,并通过供给侧带动全产业的升级。”

宁德时代董事长曾毓群在2021年高工锂电年会上如此表示,非常高兴看到国内外大型化工巨头已开始进入电池产业链,如巴斯夫、陶氏化学、湖北宜化、贵州磷化等,这对行业是好事。

TWh时代方向确定,头部动力电池企业已经向百GWh级产能发起冲锋,对锂电材料的需求规模加速由万吨级、十万吨级向数十万吨、甚至百万吨级演进,这也就为锂电材料向化工类大宗品演进奠定基础。

GGII数据预测,到2025年全球新能源汽车渗透率将达到25%以上,这将带动全球动力电池出货量超过1550GWh。同时储能市场拐点也将加速到来,预计2025年全球储能电池出货量将达到416GWh。若叠加轻型车、低速车、重卡、船舶等场景需求,2025年全球需求合计有望超过2TWh。

10倍的增长规模,毫无疑问对锂电上游材料的需求也将跃升至新的数量级。以磷酸铁锂正极材料来看,预计2025年全球需求量将超过300万吨,负极材料的需求也将达200万吨。

需求侧的量级演化,已经激起了传统化工领域企业的热情,也为其规模跨界锂电材料提供了市场土壤。

天赐材料董事长徐金富同样指出,电解液属于精细化学品,若按精细化学品的生产逻辑已经无法满足市场需求,需要导入大化工的思路,采用基础化学品的逻辑来解决市场需求。

2021年以来,包括石油化工、氟化工、磷化工、钛白粉化工等巨头纷纷投掷重金,大手笔奔袭入场锂电材料,涉及LFP材料、电解液、锂盐、添加剂等多领域。

中化蓝天的判断是,瞄准锂电材料正在成长为百万吨级别赛道,除了原本基于行业集中度孵化的细分龙头之外,越来越多化工龙头也参与到锂电材料赛场中,新一轮市场竞逐已经开启。

同时其也制定了“电解液+”战略格局,将重点围绕市场需要的、有核心竞争力的锂电材料进行创新布局。如新添加剂的产业化、围绕客户的电解液产能配套、新型号粘结剂的产业化等。

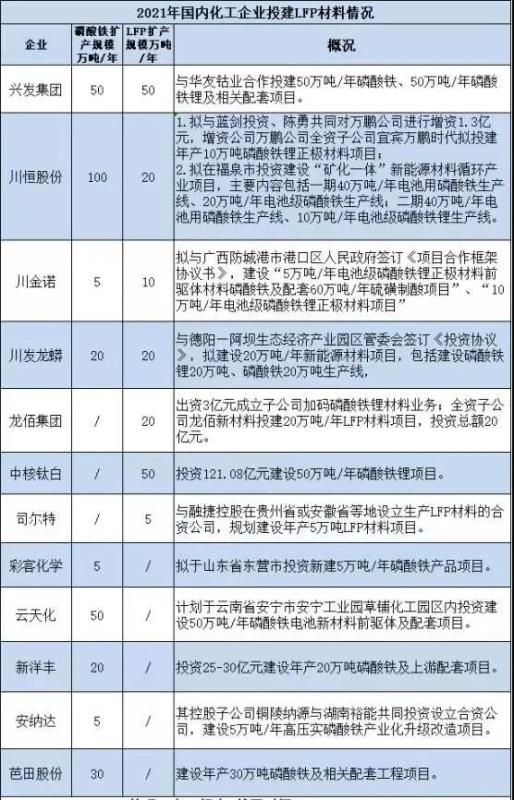

从涉足领域来看,化工企业集中扎堆LFP领域明显。据高工锂电不完全统计,仅磷酸铁锂领域,2021年国内化工企业宣布的扩产规模已近300万吨/年,磷酸铁锂扩产规模近200万吨/年。

包括龙佰集团、中核钛白、兴发集团、湖北宜化、龙蟒佰利等化工企业入局LFP材料,且对外宣布的扩产规模空前,小则10万吨/年,大则达到了50万吨/年,远超以德方纳米为代表的传统锂电材料头部企业的产能规模。

所谓大化工思路主要体现是装备水平的大型化、产业链一体化布局带来的低成本及产品的大宗化。

这与头部企业对产业链的需求不谋而合。曾毓群呼吁,面对能源转型这一百年未有之大变局,需要企业着眼长远,尽快打造规模竞争力、成本竞争力、质量竞争力低碳竞争力四大供应链核心竞争力。

业内一致的判断是,大化工企业有望凭借资源优势、规模效应及产业链一体化能力,具备规模及成本优势,为锂电材料的市场竞争格局带来新变量。

作为规模涉足LFP材料领域化工企业的典型代表之一,龙佰集团董事长许刚明显的感受是,按照锂电目前供应链的发展思路和装备水平来看,未来将会远远落后于整车与电池产业的发展节奏。

许刚认为,更大规模的产能必然意味着更大的装备,而随着越来越多化工企业的入局,材料装备的大型化将成为必然趋势。

以磷酸铁锂及前驱体磷酸铁的装备为例,无论反应釜,还是烧结、砂磨、洗滤设备,锂电产业目前的规格整体都比较小,并未按照大化工的思路来设计,这意味着按照现有的制造模式,无法充分释放出规模化优势。

许刚进一步指出,目前磷酸铁的反应釜行业主流都在15~30m³,龙佰集团位于焦作在建的磷酸铁项目基地的反应釜已经达到90米,对比目前主流放大了至少5倍,单产线产能实现20万吨。

化工企业调高产能规模、做大装置的底层逻辑在于,未来锂电材料预计将出现年产能百万吨的工厂,未来,10万吨规模级别的企业的可能都将面临生存威胁。

来自传统锂电材料龙头企业天赐材料的判断是,电解液使用的材料大部分是甲类化学物品,其能评、安评时间大于6个月,整个项目建设与产线的调试周期要12—18个月,且工厂选址受到诸多条件制约。“现在有很多新进入者,等建完产线已经是2023年,难以解决行业当前面临的供应短缺问题。”

徐金富进一步指出,当装置做的很大,装置的操作弹性最低开工为60%,这意味着开工到不了60%的话,装置就开不起来。潜台词是,一旦供过于求,市场将出现血拼,大家都很难受。

虽然,大型石油化工、有机化工、无机化工等企业的入局,同时也将带来几十年的生产制造经验、技术经验、人才积累、管理经验等,这些经验和积累的加入也将加速推动锂电材料领域实现新的更大的发展。

但需要警惕的是,化工企业跨界锂电材料虽有一定的资源优势,但其是否具备核心资源技术团队、产品定位是否能形成差异化竞争优势、产品质量能否过关等,还是巨大的考验。

此外,锂电新一轮产能大幅扩充下,一旦后期下游电池市场需求不及预期或需求放缓,将造成产能过剩,行业再次限于低质价格竞争,市场竞争环境或再次恶化。

同时,扎根锂电材料的专业企业拥有先发优势,并形成了多年沉淀的技术经验,化工企业短期内难以撼动其在各自领域的行业地位。