中国储能网讯:2022年伊始,动力电池订单延续饱和状态,新项目开工、签约落户消息接踵而至。

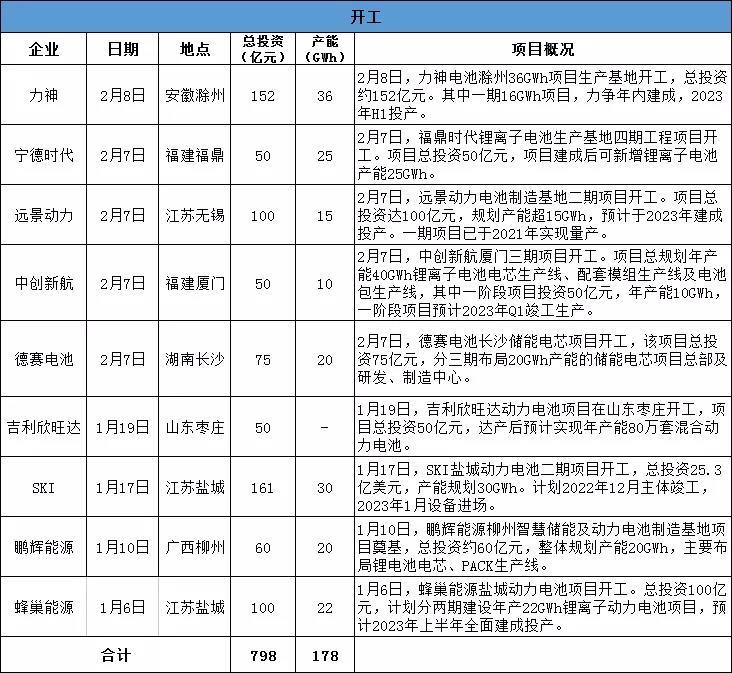

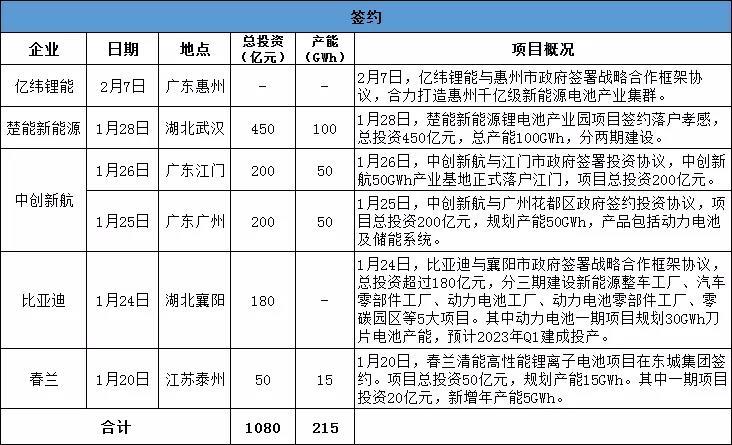

高工锂电统计显示,春节前后,涉及动力及储能电池开工的项目达9个,总投资超798亿元,产能规划超176GWh;签约投资动力电池项目6个,总投资超1080亿元,产能规划超215GWh。

动力电池扩产狂飙背后,一方面源于市场需求旺盛,电池产能供不应求。据悉,春节期间,国内头部电池企业几乎处于满产状态。宁德时代国内多个基地春节假期满产生产;弗迪贵阳工厂春节期间上千人加班生产;国轩高科南京基地多条产线开足马力。动力电池交付压力可见一斑。

市场端新能源车企红火开局。1月,比亚迪新能源汽车销量93168辆,同比增长362%;广汽埃安销量16031辆,同比增长118%;小鹏汽车、理想汽车和蔚来汽车1月份交付12922辆、12268辆、9652辆,同比分别增长115%、128%、34%。

行业预计,2022年我国新能源汽车销量将达500万辆,同比增长42%。

另一方面,市场订单为新增产能释放提供确定性空间。高工锂电统计发现,2021年国内动力电池企业共获得国内外车企共计46笔订单/项目定点。其中,国内车企订单22笔,国外车企订单24笔,交付量与交付周期以大单、长单为主。(详情链接:46笔动力电池订单洞悉新周期市场“演化”)

巨大的产能交付叠加确定性市场订单驱动下,头部动力电池企业扩产项目消息频传,包括宁德时代、中创新航、远景动力、力神、吉利欣旺达、SKI、鹏辉能源等动力电池企业在新年伊始纷纷宣布开工。

与此同时,多个动力电池项目也在春节前后纷纷签约落地。尤为吸引关注的是中创新航在广州、江门连下两城,合计规划建设100GWh动力及储能电池项目;亿纬锂能与惠州市政府合力打造千亿级新能源产业集群;比亚迪第17个产业基地落户襄阳。

从开工及签约项目看,几大信号值得关注:

1、大规模新增产能将于2023年集中释放。根据规划,宁德时代、中创新航、远景动力、力神、SKI等电池企业均明确,开工项目计划在2023年建成投产。大规模新增产能的集中释放有可能出现局部过剩,行业竞争将会更加激烈。

2、动力电池经营情况或进一步分化。产能规模上量可带动成本下降,但是受上游供应链问题、材料成本压力、生产经验差异等因素影响,动力电池企业产能利用率及良品率将形成双刃剑,各家经营情况将进一步分化。

3、供应链将面临更为严峻的挑战。当前,部分上游材料产能及成本压力仍然难以缓解,这种情况将延续至2022年底,而动力及储能电池产能的集中释放又或进一步拉大供需缺口。

4、动力电池行业格局生变。宁德时代龙头地位稳固,二线及以上动力电池企业加速产能冲刺,动力电池出货量排位赛竞争将更加激烈。

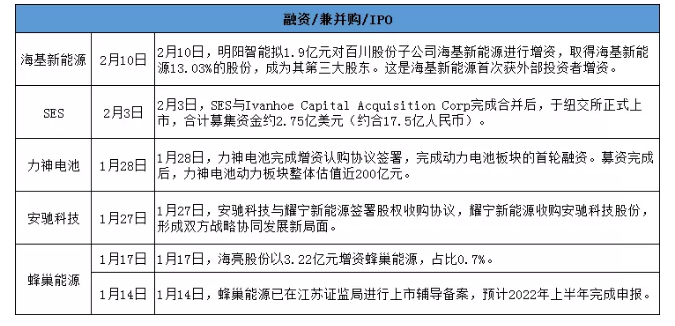

值得注意的是,动力电池企业快速扩张,资本将承担越来越重要的作用。今年以来,多家动力及储能电池企业获得资本加持,或加速走向资本市场。

其中,SES在纽交所成功上市,蜂巢能源已进行上市辅导备案,力神电池、安驰科技、海基新能源等均获得外部资本青睐。

事实上,动力电池企业2021年在资本市场的竞逐已经如火如荼。宁德时代推450亿募资计划;中创新航完成120亿股权融资;蜂巢能源连获4轮融资,估值达460亿......

资本端,包括红杉中国、深创投、IDG资本、高瓴创投、君联资本、春华资本、凯辉基金、光速中国、软银中国等在内的数十家VC/PE机构,以及宁德时代、长城汽车、小米长江产业基金、广投资本等产业基金,也都扩宽了动力电池产业的大门。

可以预见,资本市场将成为动力电池企业激烈角逐的另一大战场。