中国储能网讯:上游供应紧张叠加产品价格持续上涨,全球镍资源争夺日益升温。

2月16日,来自印尼的第一船高冰镍材料顺利运达中伟股份南部产业基地,并在高冰镍厂区投料生产,标志着其年产6万金属吨高冰镍制备硫酸镍产线进入正式投产运营阶段。

印尼高冰镍开始供应和南部产业基地高冰镍制备硫酸镍产线的投产,有助于中伟股份提升其原料自供占比,降低原料购买与价格波动产生的成本,从而提升市场竞争力。

2月10日,华友钴业也表示,公司与青山实业签署的高冰镍供货协议目前已开始交付执行。

2021年3月1日,青山实业与华友钴业、中伟股份签订高冰镍供应协议。三方共同约定青山实业将于2021年10月开始一年内向华友钴业供应6万吨高冰镍,向中伟股份供应4万吨高冰镍。

青山实业表示,将继续加大在印尼镍产业的投资,2021年预计生产镍当量60万吨,2022年预计生产镍当量85万吨,2023年预计生产镍当量110万吨。

高冰镍是一种镍的中间品,镍含量约70%-75%之间,可以加工为硫酸镍,后者是三元前驱体和三元材料的核心原料之一。

随着青山实业在印尼建设的多条高冰镍产线陆续投产,预计年内其高冰镍供货量将持续增长,将为中伟股份和华友钴业提供镍原料供应保障,并拓宽其原料供应渠道。

中伟股份和华友钴业锁单印尼镍资源背后,是全球新能源汽车销量持续增长和动力电池高镍趋势明显,进而对镍资源产生强劲需求。

镍资源供应紧缺压力下,强化镍资源供应成为了正极材料企业、电池企业和主机厂的共识,未来镍资源争夺势必愈加激烈。

一个明显的例子是,特斯拉正在全球范围内疯狂扫货镍资源,目前已经和必和必拓、巴西淡水河谷、普罗尼资源、美国矿商Talon Metals等多家矿业公司签署了镍矿供货长单,未来不排除还将增加新的镍供应合同。

特斯拉囤积镍资源的逻辑是,随着其高镍4680电池的大规模量产和电动汽车销量持续提升,特斯拉对镍的需求将持续增长。

三元前驱体企业对镍的需求更为强烈,保障镍资源供应稳定就成为了三元前驱体企业的核心任务之一。

在此情况之下,头部三元前驱体企业纷纷布局海外镍资源,通过签署供货长单或投资建厂的方式,提前锁定印尼镍金属资源量与价格模式,打通并进一步优化原材料供给渠道,从而降低其生产成本。

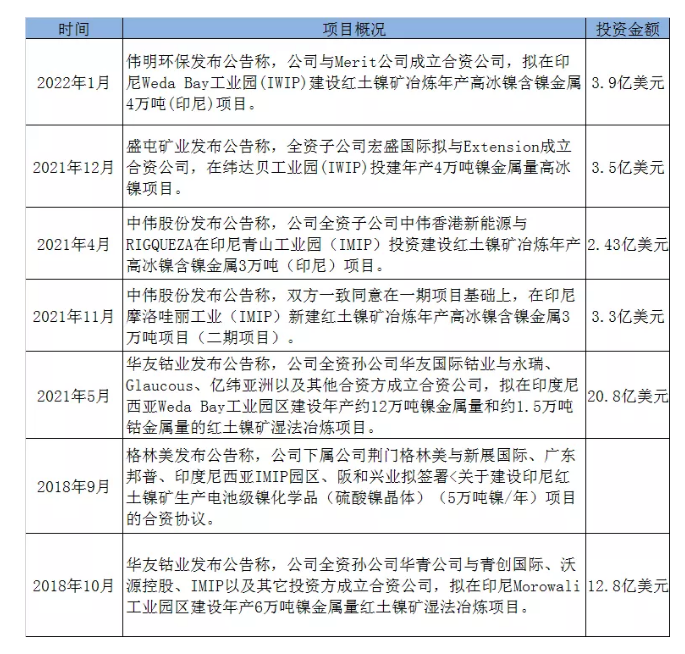

高工锂电注意,目前已有包括中伟股份、格林美、华友钴业、盛屯矿业等企业宣布在印尼建设镍金属冶炼项目,预计后期还将有更多企业加入这场镍资源争夺战。

整体来看,上述三元前驱体企业在镍资源供应的布局有以下特点:

一是,头部企业镍资源部署意愿更强烈。

当前包括中伟股份、格林美、华友钴业、科隆新能、道氏技术等企业都在大规模扩充三元前驱体产能,并积极加强上游钴镍原料端布局。而头部三元前驱体企业在市场份额以及产业布局方面的竞争实力更强,在镍资源供应方面的话语权更强,成为布局海外镍资源的主力。

二是,海外镍资源争夺升温。

全球镍矿分为硫化镍矿和红土镍矿,均可冶炼为高冰镍,上述镍矿分布于加拿大、俄罗斯、澳大利亚、印尼和菲律宾、美洲的古巴和巴西等地区。

随着全球对镍资源的需求持续增长,海外镍资源将成为争夺焦点,而印尼因拥有丰富的红土镍矿资源成为了中伟股份、华友钴业、格林美等头部前驱体企业争夺的主战场。

三是,构建多渠道镍资源供应保障体系。

为保障原料供应稳定和降低采购成本,三元前驱体企业正在通过合资建厂、收购、锁定长单等方式部署镍资源供应。

例如,格林美已通过自建镍资源、回收镍资源、市场链镍资源定向循环等多种通道获取镍资源,来保障公司镍资源的战略供应以及2022年公司前驱体订单对镍资源的需要;中伟股份和华友钴业则在加强一体化产业布局,构建上下游产业协同一体化的发展格局。