中国储能网讯:看似不起眼的便携式储能,潜藏着利润丰厚、商机广阔的市场“钱景”。

最新消息显示,便携式储能赛道龙头华宝新能源,创业板IPO审核状态变更为“已问询”。梳理其招股说明书信息,便携式储能市场前景可见一斑。

华宝新能源成立于2011年,主营锂电池储能类产品及其配套产品的研发、生产和销售。旗下拥有两大自营品牌:一是面向国内市场的“电小二”,二是面向海外市场的“Jackery”。

采用线上、线下相结合的营销模式实现全球化销售,华宝新能源产品市场覆盖中国、美国、日本、英国、德国、加拿大等全球多个国家,成为便携式储能领域垂直领域的领先品牌。

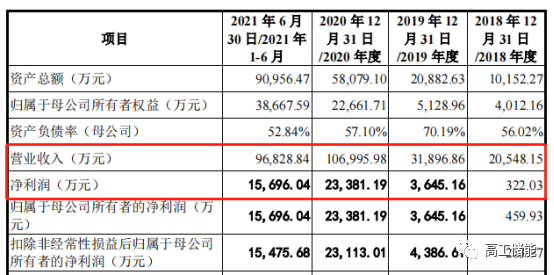

据其招股书显示,2018年至2021年1-6月,华宝新能源呈现爆发式增长,分别实现营收2.05亿元、3.19亿元、10.7亿元和9.68亿元;分别实现净利润322万、3645万、2.34亿元和1.57亿元。

2018年至2020年,华宝新能源年均复合增速高达273.49%。这主要得益于便携式储能市场的起量。

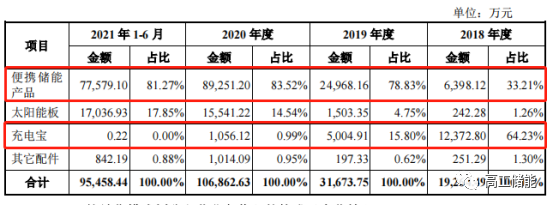

从产品结构看,2018年开始,华宝新能源业绩增长引擎从充电宝逐渐向便携储能产品转移。2018年到2021年1-6月,华宝新能源来自充电宝的收入从1.24亿元骤减到2200万元,而便携储能产品收入则从6398.12万元猛增至7.76亿元。

根据招股书显示,2018年至2020年,华宝新能源综合毛利率分别达到33.02%、48.66%、56.10%。即便2021年受上游材料涨价影响,2021年1-6月的综合毛利率仍然高达51.29%。

从应用场景来看,便携式储能产品主要应用于户外旅行及应急备灾。户外旅行主要满足给手机、笔记本、无人机、投影仪、照明灯、车载冰箱等供电需求;应急备灾主要为灾后生活实现持续离网发电,解决灾害缺电、停电、应急救援等电力短缺问题。

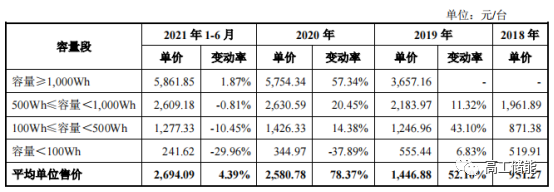

从产品来看,鉴于便携式储能产品小型化、轻便化、时尚化发展趋势明显,容量大于1KWh的产品更为市场所青睐,产品单价、毛利率也随之升高。

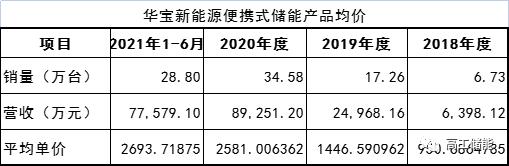

从产品价格来看,根据华宝新能源便携式储能产品近几年的销量及营收数据粗略测算,2021年上半年,其终端产品平均单价达到2693.72元;1KWh产品售价超过2000元/台。反观2021年上半年,三元电池系统售价1KWh已经不到1000元。

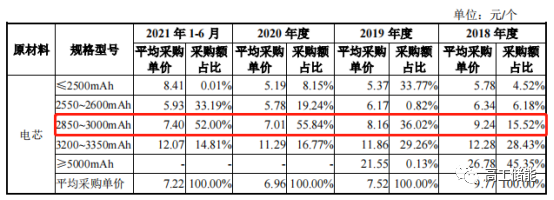

高工锂电注意到,华宝新能源便携式储能产品主要采用三元18650圆柱电芯,单位容量集中在 2400mAh-3350mAh。其中2850-3000mAh电芯采购额占比超过50%。电芯供应商主要为比克、跃成能源、横店东磁等。

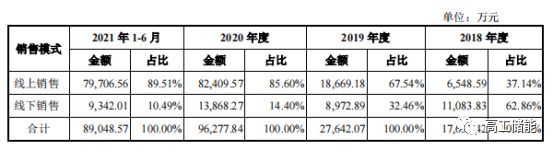

销售模式方面,华宝新能源来自线上的销售占比逐年攀升,这主要得益于公司在M2C(生产厂商直接面向消费者)模式的探索沉淀。销售渠道覆盖亚马逊、日本乐天、日本雅虎、天猫、京东等主流电商平台。

2021年1-6月,公司线上收入占比整体营收接近九成。

当前,户外活动场景下的离网用电的需求被逐步激发;灾害频发导致供电不稳,家庭应急备灾需求持续增长;“新冠”疫情加速民众线上消费习惯的养成,推动便携储能产品市场需求不断提升。

便携储能产品在全球市场风起,也将带动锂电池需求量的增长。提前洞悉市场、行业竞争格局、产品技术及趋势走向尤为必要。

1、市场空间

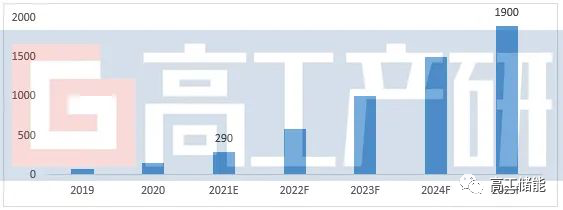

根据高工产研锂电研究所(GGII)统计数据显示,2021年全球便携式储能产品出货规模在290万台。未来4年该市场仍然有较大的增长空间,到2025年全球便携式储能产品的出货量有望达到1900万台。

2019-2025年全球便携式储能产品出货规模及预测(万台)

资料来源:高工产研锂电研究所(GGII),2021年12月

基于市场旺盛需求,GGII近期将2025年出货预期上修至2250万台。

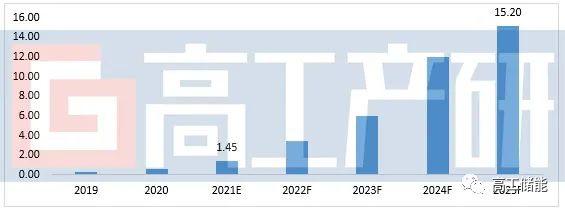

其中,锂电池在整体便携式储能成本的占比在50%-70%之间,预计2021年全球便携式储能用锂电池需求量为2GWh,2025年全球便携式储能锂电池的需求量有望突破18GWh。

2019-2025年全球便携式储能锂电池需求量及预测(GWh)

资料来源:高工产研锂电研究所(GGII),2021年12月

2、行业竞争格局

应用端,由于市场格局尚未全面打开,目前便携式储能市场集中度整体较高。头部企业主要有华宝新能源、正浩科技、Goal Zero等,上述企业正凭借渠道与供应链等优势快速扩大市场份额。

与此同时,华为、小米和过去经营UPS电源、移动电源的企业也在摩拳擦掌,加大新兴便携式储能市场的开拓力度。

GGII预计,随着巨头的不断加入,未来便携式储能市场市场竞争格局仍存在较大的变数。再加上行业标准不断成熟,具有技术优势和渠道优势的企业将会最终淘汰低端落后的贴牌小作坊企业,行业整体市场竞争环境不断优化。

从电芯供应格局看,国外三星SDI、LG化学与国内的比克电池、鹏辉能源、利维能、横店东磁等圆柱电池企业均有批量供货,但市场格局尚未全面打开。

目前主流的500W以下储能产品准入门槛比较低,对锂电池品质要求一般,因此市场竞争激烈,市场集中度偏低。2KW以上的储能在未来属于备电容量更大的高端产品,对产品安全、电池热电管理等要求更高,附加值也更高,未来将成为头部便携式储能锂电池企业竞争的重点。

3、技术趋势

由于便携式储能对安全性、便携式的特殊要求,下游客户主要以成熟的18650圆柱锂电池应用为主,小部分追求高容量的型号采用圆柱21700。

除圆柱电池外,聚合物软包亦有使用,但部分厂家反馈软包电池的一致性暂时难以满足需求,制约软包进一步的渗透。

材料体系方面,便携式储能对能量体积比的要求促使三元材料成为目前该市场应用最广的路线,但磷酸铁锂性价比与安全性更优,未来有望在野外救援、作业等特殊场合占据一定的市场。

2021年日韩电芯产能供应紧张叠加疫情冲击国外电芯供应链,使得国内部分头部电源企业逐步使用国产磷酸铁锂电芯。未来2年便携式储能电芯国产化替代进度将会加快。