中国储能网讯:虚拟电厂(VPP)曾被誉为帮助管理更多基于可变可再生能源的电力系统的解决方案,使运营商能够利用电池和新能源汽车充电设施的灵活性。然而,这一进程比预想的要慢。尽管VPP公司多年来一直在不断发展,但成功的商业模式仍不明朗。本报告探讨了VPP价值链、活跃于该行业的公司的财务状况及其盈利途径。

利润难觅

目前还没有一家VPP公司实现盈利,尽管这对于仍然专注于增长的新行业和新技术来说并不让人意外。各公司专注于VPP价值链的不同部分——如设备、软件或市场交易——并且一直在沿着价值链扩展以寻找规模化机会。

盈利途径

能否实现盈利取决于部署和注册到VPP的容量。每个容量获得的收入决定了整体经济性,并因市场和对VPP开放的价值池而异。

市场规则

许多地区的监管机构希望VPP更加活跃。例如,美国联邦能源监管委员会(FERC)发布的2222号令和欧盟清洁能源一揽子计划促进了市场上的VPP活动。

容量为王

扩展VPP容量是一项挑战。招募大量小型资源既费时又费钱。将VPP资源招募与设备销售等其他流程捆绑在一起可以减轻这种负担。

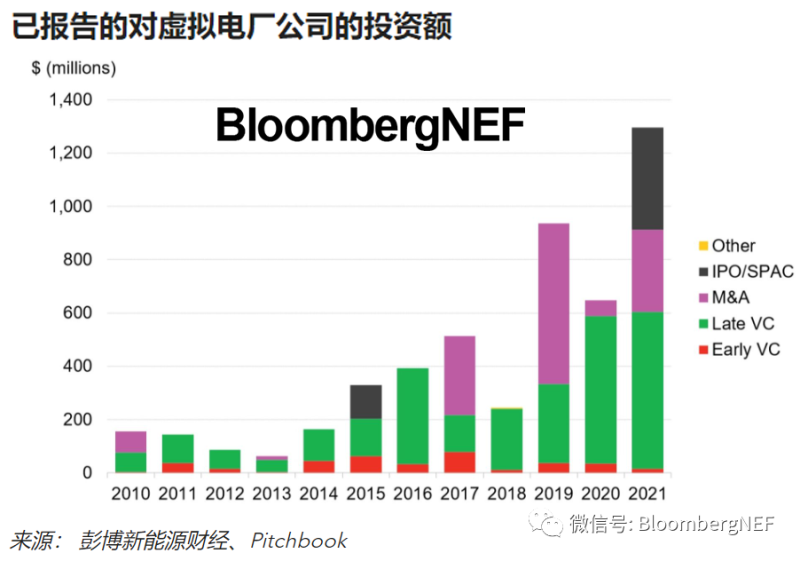

并购目标丰富

在彭博新能源财经追踪的93家VPP公司中,只有一家(Nuvve)上市,其方式为在2021年与特殊目的收购公司(SPAC)进行反向并购。许多成熟的VPP公司要么已被Enel或壳牌等大公司收购,要么成为大公司的内部部门。

一组数据

25笔

2017年以来VPP公司被收购交易数量

60%

VPP从工商业客户的灵活性交易收入中获得的典型分配比例

45,000美元

Voltus在2021年注册的每兆瓦收入