中国储能网讯:

摘要:中国提出碳达峰碳中和目标意义重大,能源低碳转型是实现这一目标的关键。从能源转型总体目标看,中国有望以较低的人均能源消费支撑现代化强国目标的实现,非化石能源及发电将在一次能源及电源结构中占据主导地位,在终端用能结构中电气化比重将大幅提升,但天然气、供热热源以及氢能等能源转型发展方面的重点问题,仍需要在实践中逐步明晰路线。能源低碳转型发展是一项长期的艰巨任务,必须统筹好转型时期能源发展和安全的关系,妥善解决化石能源有序退出的问题,推动可再生能源低成本大规模开发利用,构建适应能源供需格局变化的能源输配体系。为此,建议建立健全能源低碳转型的目标引导机制和协同推进机制,建立全社会分工协作的低碳能源科技创新体系,深化能源价格形成机制和市场体系改革。

关键词:碳达峰;碳中和;能源转型

Abstract: China's carbon peaking and carbon neutrality goals are of great significance, and the energy transition towards low carbon is the key to achieve the goals. In terms of the overall goal of energy transition, China is expected to become a modern powerful country with lower energy consumption per capita, and non-fossil energy and power generation will dominate in the primary energy and the structure of power generation, and the proportion of electrification in the final energy consumption structurewill increase significantly. However, there are several key issues, such as the road map of natural gas, heating source and hydrogen energy, are still not clear, which is in need of gradual clarification in practice. It is a long-term and arduous task to achieve the goal of low-carbon, even non-carbon transition of energy. We must coordinate the relationship between energy development and security, properly solve a series of problems of orderly withdrawal of fossil energy, promote the low-cost and large-scale development and utilization of renewable energy, and build an energy transmission and distribution system to adapt to the changes of energy supply and demand pattern. Therefore, it is suggested to establish a target guidance mechanism and collaborative promotion mechanism for low-carbon energy transition, establish a low-carbon energy science and technology innovation system with division of labor and cooperation in the whole society, and deepen the reform of energy price formation mechanism and market system.

Key words: Carbon Peaking; Carbon Neutrality; Energy Transition

一、中国提出碳达峰碳中和目标的重大意义

2020年9月22日,习近平总书记在第七十五届联合国大会一般性辩论上的讲话中提出,“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”作为世界上最大的发展中国家和二氧化碳排放国,中国明确提出碳达峰碳中和目标,是以习近平同志为核心的党中央统筹国际国内两个大局作出的重大战略决策,是中国实现可持续发展、高质量发展的内在要求,也是中国积极应对气候变化、推动构建人类命运共同体的必然选择。

(一)全球低碳转型发展大势不可逆转

1.世界诸多国家已宣布碳中和目标愿景

2016年,具有法律约束力的《巴黎协定》的签署生效,意味着积极应对全球气候变化正从共识走向实际行动。

近年来,世界各国纷纷以更积极的态度加强应对全球气候变化。截至2021年底,已有83个经济体明确碳中和目标愿景,且普遍承诺在2050年前实现碳中和。其中,欧盟公布《欧洲气候法》草案,以立法形式明确到2050年实现碳中和。英国新修订了《气候变化法》,确定到2050年实现碳中和。美国宣布到2050年实现碳中和,而且更新了国家自主贡献,到2030年将温室气体排放比2005年水平降低50%~52%。日本宣布到2050年实现碳中和,也更新了国家自主贡献,到2030年将温室气体排放比2013年水平降低46%~50%。

2.低碳发展领域将成为国际竞争制高点

气候变化已成为各国经济社会发展的重大约束,但危中有机,世界正处于低碳产业和低碳能源变革的重要关口,低碳发展成为国际竞争的制高点。其中,欧盟于2019年11月发布了“2050欧盟绿色新政”,其根本战略目标是重塑发展方式,建设公平繁荣的社会和富有竞争力的现代经济,引领全球绿色转型进程,甚至试图通过碳边境调节机制等手段获得新的国际竞争优势。拜登政府重返《巴黎协定》后,也计划推动美国绿色复苏,大力发展清洁能源,承诺四年内为气候友好型基础设施投入2万亿美元,涉及高铁扩建、电动汽车生产、风能、太阳能和其他可再生能源技术的推广;10年内投资4000亿美元用于清洁能源技术创新,加快清洁技术在美国经济中的应用。2020年末,日本发布《绿色增长战略》,促进海上风电、核能、氢能等14个产业绿色投资,以此推动经济持续复苏和“零碳社会”建设。韩国于2021年7月发布“数字和绿色新政”,着力推动各经济领域数字化转型,大力发展绿色经济,促进经济社会发展和转型升级。

(二)中国提出的碳达峰碳中和目标是融入世界低碳发展潮流的重大战略决策

1.实现碳达峰碳中和目标是中国生态文明建设的应有之义

习近平总书记多次强调,应对气候变化不是别人要我们做,而是我们自己要做。2021年3月15日,中央财经委员会第九次会议指出,实现碳达峰碳中和是一场广泛而深刻的经济社会系统性变革,要把碳达峰碳中和纳入生态文明建设整体布局。这是中国从生态文明建设高度对碳达峰碳中和目标的诠释。中国人口众多、气候条件复杂、生态环境脆弱,受到气候变化的不利影响和损害十分显著。实现碳达峰碳中和目标,是保障中国经济安全、资源能源安全、生态安全、粮食安全、人民生命财产安全以及促进可持续发展的重要一环,是建成美丽中国和社会主义现代化强国的必由之路。

2.实现碳达峰碳中和目标是推动构建人类命运共同体的重要内容

《巴黎协定》代表了全球绿色低碳转型的大方向,是保护地球家园需要采取的最低限度行动,各国必须迈出决定性步伐。习近平总书记强调,中国提出的碳达峰碳中和目标,不仅事关中华民族永续发展,而且事关构建人类命运共同体。一方面,中国要秉承人类命运共同体理念,加强应对气候变化国际合作,推进国际规则标准制定,推动和引导建立公平合理、合作共赢的全球气候治理体系,与世界各国共同打造绿色“一带一路”,积极推动全球低碳转型和可持续发展。另一方面,低碳发展已成为国际竞争制高点,中国要全面加强绿色低碳技术创新和国际合作,支持绿色低碳技术创新成果转化和应用,推动产业生态化和生态产业化发展,成为世界低碳技术和低碳发展中的竞争者和引领者。

二、关于中国能源低碳转型发展的总体目标和路线图

(一)总体目标已较为明确

中国能源消费贡献了近90%的二氧化碳排放,碳达峰碳中和目标的实现离不开能源的转型发展。《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》指出,如期实现碳达峰碳中和目标,必须“以经济社会发展全面绿色转型为引领,以能源绿色低碳发展为关键”,并确定了能源转型的相关目标。大量研究机构也对碳达峰碳中和目标下的能源转型前景进行分析展望,在转型方向和总体目标上形成较多共识。

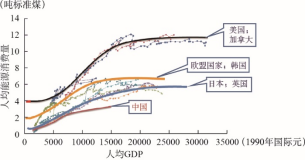

图1 世界主要国家人均能源消费与人均GDP变化关系

资料来源:Maddison《世界经济统计》、国际能源署网站。

第一, 一次能源消费总量将在2030年~2040年达到峰值,且人均用能峰值水平较低。在碳达峰阶段,中国将坚持节约优先,强化能源消费总量和强度双控,进一步提升能效水平,根据《能源生产和消费革命战略(2016-2030年)》要求,到2030年,一次能源消费总量将控制在60亿吨标准煤以内。清华大学气候变化与可持续发展研究院、中国石油经济技术研究院、国网能源研究院的最新研究均显示,2030年~2040年,随着中国逐步迈入中等发达国家行列,经济结构和发展方式也将迈入更高水平,一次能源消费总量将达到峰值,对应的人均用能峰值水平不到5吨标准煤/人,不仅远低于美国、加拿大的10吨标准煤/人~12吨标准煤/人水平,见(图1),而且低于欧盟国家普遍6吨标准煤/人~7吨标准煤/人水平,还将低于日本、英国5吨标准煤/人~6吨标准煤/人水平。若能进一步提高产品能效,更多发挥电能替代的节能优势,人均用能峰值水平甚至有望低于4.5吨标准煤/人。这意味着中国将充分发挥后发优势,能够以相对更好的能源效率、更低的能耗水平实现现代化。之后,随着更为高效的电能大规模替代,将实现经济发展与能源消费增长脱钩。

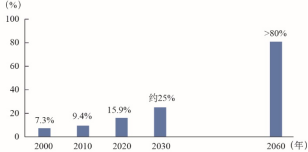

第二,一次能源及电源结构中,非化石能源及发电将占据主导地位。随着技术不断进步和成本持续下降,非化石能源发电已初步具备竞争优势,未来将对传统化石能源形成加速替代。2020年12月12日,习近平总书记在气候雄心峰会上宣布,“到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右”。这一目标较之前提高了5个百分点。《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》明确提出,到2060年非化石能源消费占比将提升到80%以上。此外,2021年4月,国家能源局局长章建华认为,根据有关机构初步测算,到2060年非化石能源发电量占比将由目前的34%左右提高到90%以上,建成以非化石能源为主体、安全可持续的能源供应体系,见(图2)。

图2 中国非化石能源占一次能源消费比重变化趋势

资料来源:作者根据《中国能源统计年鉴》整理。

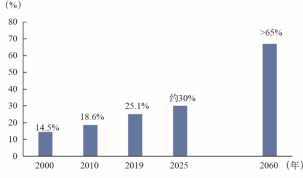

第三,在终端用能结构中,电能比重将大幅提升。“再电气化”成为全球清洁低碳用能的大势所趋。2019年,中国电能占终端用能比重已超过25%,与发达国家水平相当甚至更高。《“十四五”现代能源体系规划》提出到2025年进一步将电能占终端用能比重提高到30%左右。随着新能源、智能家居、先进制造、电动汽车、智慧能源技术不断成熟和成本快速下降,这些行业与大数据、云计算、物联网、共享经济等深度融合将持续推动电气化水平提升。最新研究普遍认为,2060年中国电能占终端用能比重将达到65%以上。

图3 中国电能占终端用能比重变化趋势展望

资料来源:作者根据《中国能源统计年鉴》整理。

(二)路线图仍有待明晰

尽管中国能源转型总体目标已较为明确,但一些关键能源品种发展仍存在争论,相关的发展路线图仍需要在实践中逐步明晰。

其一,关于天然气发展路径问题。“十四五”中国煤炭消费将处于峰值平台期,“十五五”石油消费也将达峰。但是,天然气作为清洁低碳的化石能源,尚处于较快发展期,其在中国能源转型发展的地位和作用仍有较大争论。一种观点认为,天然气将与可再生能源互补发展,碳捕获、封存和利用(CCUS)技术进步有利于其维持在较高利用水平上,2030年~2040年消费量峰值将超过6000亿立方米,2040年~2060年将处于峰值平台期。另一种观点认为,依照发展惯性,天然气消费将在2030年~2040年达到6000亿立方米峰值水平,但根据碳中和目标倒逼,2050年~2060年天然气消费应快速回落到3000多亿立方米。此外,还有一种观点认为,既然2050年~2060年天然气消费将锁定在3000多亿立方米,不应再建设更大规模的基础设施推高其阶段性利用水平,应该从现在起维持这一规模。

其二,关于供热热源问题。供热是能源服务中极为广泛且重要的形式。无论是工业窑炉生产需要的高温热量,还是轻工业生产中所需的蒸汽,又或者是居民冬季生活取暖的热水,都消耗大量能源,且基本上是化石能源。如何实现供热热源的转型,答案仍不清晰。一种观点认为,应继续以火电热电联产供热为主,以天然气供热为辅,其他可再生能源供热因地制宜发展,这同时需要CCUS技术进步,才能高效解决各类供热需求问题。另一种观点认为,应充分发掘余热集中供热潜力,特别是核能余热供暖,辅之以电热泵技术进行分布式供暖;高温热量需求则由电力、氢能、核能等满足。

其三,关于氢能发展问题。氢能作为一种二次能源,正成为新的热点,国际国内都对其发展进行了前瞻性研究。国际氢能委员会预计,到2050年,氢能可以满足全球终端能源需求的18%,氢能相关市场规模将超过2.5万亿美元。中国各地也积极开展实践探索。但从目前看,氢能特别是绿氢生产制备仍面临高成本约束,氢能储运则面临技术性、安全性及成本的约束。在终端应用环节,氢能是否能对焦炭、石油以及天然气形成大规模替代,也面临多重约束。未来氢能是否能成为仅次于电力的第二大终端能源品种,仍存在较大的不确定性。

三、促进能源低碳转型发展需要处理好的关键问题

(一)统筹好转型时期能源发展和安全的关系

能源安全是能源低碳转型发展的前提。随着能源低碳转型逐步推进,能源安全的内涵将发生显著变化,需要未雨绸缪,做好应对,更好地统筹转型时期能源发展和安全的关系。

从战略安全层面看,近中期传统化石能源战略安全风险不减,中长期新能源产业链供应链安全风险将愈发凸显。中国石油和天然气高度依赖进口,对外依存度已分别超过70%和40%,油气进口安全一直是中国能源战略安全问题的核心。从近中期看,受全球能源地缘政治格局复杂演变、化石能源生产企业投资不足等影响,化石能源战略安全存在巨大的不确定性。从中长期看,随着能源低碳转型加速,石油和天然气消费将逐步达峰,传统化石能源战略安全问题将逐步缓解;尽管新能源电力开发利用多为本地化,但产业链供应链是全球性的,其安全风险将不断加大。2021年5月,国际能源署(IEA)在《2050年净零排放:全球能源行业路线图》中指出,在净零路径中铜、钴、锰和各种稀土等关键矿物的总市场规模将在2020年至2030年期间增加近六倍,能源安全焦点将发生转变,需要建立新的国际机制,确保关键矿物的生产可持续性和供应及时性。可再生能源、储能、电动汽车等领域正成为国际产业竞争以及大国博弈的热点。2021年4月,美国国务卿布林肯在演讲时公开宣称,“如果我们不能领导可再生能源革命,美国恐怕不能在和中国的长期战略竞争中获胜”。维护新能源产业链供应链安全,避免关键领域“卡脖子”,提升技术装备国际竞争力,将逐步成为中国能源战略安全保障的关键。

从运行安全层面看,保障电力和天然气等清洁低碳能源持续稳定供应正面临越来越大的挑战。“十三五”期间,在大气污染防治约束下,“煤改气”力度加大,但出现了冬季供应短缺局面,“以气定改”,在确保供应的基础上推动能源结构调整成为政策基调。风电、光伏发电波动性,间歇性、随机性特征突出,与天然气相比,存储难度更大,调节空间更小。随着风电、光伏发电装机规模快速增加,大面积出力受阻后将对电力系统安全运行构成严峻挑战。再者,居民生活用电、用气占全社会用电、用气量比重已分别增至15%、17%左右。而且,居民对电、气等能源供应的连续保障预期也不断提高,特别是取暖用能需求不可中断、刚性更强,若叠加极端天气影响,保障难度更大。因此,健全产供储销体系,补足储备调峰能力短板,对于维护能源系统运行安全尤为重要。

(二)妥善解决化石能源有序退出问题

从碳达峰过渡到碳中和,发达国家需要50年~60年的时间,而中国必须用30年、全球历史上最短的时间来做到这一点,需要付出巨大努力。化石能源基础设施运行周期长,一旦投入将在很长时间发挥作用,如不能合理规划退出路径,有序减少化石能源开发利用,将带来巨大搁浅成本和区域经济代价。

其一,化石能源基础设施必须从全生命周期进行优化布局,以避免潜在的大规模资产搁浅成本。中国已建成全球规模最大的化石能源基础设施体系,在碳达峰阶段对化石能源需求还将增加,基础设施也将继续扩大规模。在碳中和目标约束下,大量能源基础设施应在这一时期退出服役,资产搁浅成本不能忽视。李政、陈思源、董文娟等以煤电机组为例,分析了其提前退役导致的资产搁浅风险,认为在2℃情景下,中国煤电资产搁浅总成本高达1500亿元左右,1.5℃情景下甚至超过6500亿元。这就要求紧紧围绕碳中和目标,从全生命周期角度统筹谋划好化石能源基础设施投资建设、运行和退出的时间路径,让化石能源基础设施物尽其用。

其二,化石能源资源型地区转型之路更为漫长,经济、就业和城市转型压力较大。长期高强度化石能源开发已经塑造了大量资源型城市和经济体。例如,山西煤炭工业增加值长期占全省工业比重达50%以上;近年来陕西能源工业发展迅速,增加值占全省规模以上工业增加值比重达50%左右;宁夏煤炭、电力、化工等行业增加值占全区规模以上工业增加值的约2/3。未来一段时期,中国化石能源需求仍将保持较大规模,而开发重心将进一步向西北地区聚集,其化石能源资源型经济将有所强化。同时,又需要使其在未来30年实现经济、就业和城市发展的转型。亟待加强能源产业政策和资源型城市转型政策统筹衔接,建立长效机制,更好地促进产—城—人共同转型发展。

(三)推动可再生能源低成本大规模开发利用

2010年~2020年,风电机组价格下降了约50%,光伏组件价格下降了约85%,有力推动了中国可再生能源电力大发展。风电、光伏发电已具备与常规火电竞争的优势,“十四五”,中国新增风电、光伏发电项目将全面步入无补贴“平价上网”时代。研究表明,未来可再生能源发电成本仍有较大下降潜力。尽管装备成本持续下降,但推动可再生能源低成本大规模开发利用,仍面临两大重要挑战。

其一,用地问题可能显著推高可再生能源的非技术性成本。未来中国风电、光伏发电装机规模均将由2020年的2亿多千瓦增至数十亿千瓦。测算表明,实现这些装机目标,将引致数万甚至数十万平方千米的土地需求。除沙漠戈壁荒漠外,现有国土空间规划尚没有明确新能源用地,用海专项规划也未为新能源大规模开发预留足够空间,使得可再生能源项目用地、用海缺乏稳定性。在农地、草地、林地等建设可再生能源项目时,面临生态保护红线、耕地红线等约束,潜力难以有效发挥。

其二,当可再生能源成为主力电源后,电力电量平衡将面临系统成本上升的挑战。风电、光伏发电具有波动性、间歇性、随机性的特征,随着可再生能源成为主体,电力系统对灵活性调节资源的需求将更加迫切。火电灵活性调节技术、需求响应技术以及大规模储能技术应用,均将带来系统调节成本的增加。IEA和经济合作与发展组织核能署评估认为,随着可再生能源电量渗透率的提高,系统调节成本将成比例增加,而且该成本较大。国网能源研究院初步测算表明,当新能源电量渗透率超过15%以后,中国电力系统(调节)成本进入快速增长的临界点,2025年预计是2020年的2.3倍。

(四)构建适应能源供需格局变化的能源输配体系

中国能源生产和消费逆向分布特征显著,东部地区能源消费总量占全国的比重始终在40%以上,中西部地区能源资源赋存丰富、能源生产总量占比不断提升,2020年已达85%左右。为了保障地区间能源供需平衡,建设了大规模长距离输运基础设施,逐步形成了“西煤东调”“北煤南运”“西电东送”“西气东输”的区域能源调配格局。未来,随着能源开发利用主力由化石能源逐步向非化石能源转变,能源供需格局不可避免将发生深刻调整,对能源输配体系带来深远影响。

一方面,西部地区大规模集中式可再生能源发电基地建设,有可能引致能源电力供需格局的重大调整,大规模长距离能源输运体系需做出相应调整。风电、光伏发电的大规模建设,离不开西部地区集中式可再生电力基地的大发展。若要输送数亿千瓦乃至更多的电力,对长距离输电通道的需求将十分巨大,但目前输电通道已面临生态保护红线、城镇人口密集区、土地空间等约束。值得关注的是,西部地区正在利用清洁电力优势,吸引东部地区的高耗电产业转移。如果这一生产力格局调整趋势继续发展,未来长距离能源输送体系必须优化调整。这将是相互反馈、相互影响的过程,跨区域能源电力输运设施建设需与之更好匹配。

另一方面,分布式可再生电力大发展,带动了能源产消者等新形态的出现,对电网层级体系乃至功能定位提出了新的要求,应成为新型电力系统建设重点关注的内容。新型电力系统建设,既要在电源侧实现新能源发电对传统能源发电的替代,又要确保新能源及可再生能源平稳上网和有效利用,也对电网体系提出了新要求。目前,分布式光伏发电装机容量占比已达1/3。未来,分布式光伏发电、分散式风电将发挥更大的作用,特别是在广大中东部地区,建筑屋顶光伏、园区厂房光伏和分散式风电发展潜力很大。由于分布式可再生能源更贴近用户,甚至与用户一体,无论是自发自用还是隔墙售电,尽可能在配网侧实现区域电力电量平衡,成为降低供用电成本、更好推动其发展的重要途径。电网如何适应这一趋势要求,将是未来电网体系建设、电网功能重塑以及深化电力体制改革的重点所在。

四、促进能源低碳转型发展的措施建议

(一)建立健全能源低碳转型的目标引导机制

过去10多年间,非化石能源开发利用的目标引导机制有力地推动了中国可再生能源以及清洁能源产业的发展。能源转型涉及到能源系统的方方面面,亟待建立健全与之相适应的目标引导机制。一方面,应围绕碳中和长远目标要求,加快研究确立能源低碳转型的指标体系,明确各阶段性目标。同时,建立动态更新机制,不断优化和调整目标进度。另一方面,地方是发展非化石能源、逐步减少化石能源消费、推动能源低碳发展的主体,应加快建立地区目标责任制,推动全国目标更好落地,推动各地有序实现碳达峰碳中和。

(二)建立全社会分工协作的低碳能源科技创新体系

IEA指出,到2030年前全球大部分二氧化碳减排量均可基于现有可用技术实现,但到2050年将近一半的减排量须来自目前仍处于演示或原型阶段的技术。这既要求各国加大清洁能源技术的研发、示范和应用方面的投入力度,同时又意味着相关技术和产业竞争将成为未来国际竞争的焦点。能源低碳技术创新将成为中国建设能源强国和创新型国家的一个重要制高点,必须组织全社会力量,加快建设基础研究、重大技术装备、重大示范工程、技术创新平台和技术产业培育于一体、全社会分工协作的低碳能源科技创新体系。一方面,加强政府投入,整合科研院所和高校力量,组建能源低碳技术国家实验室,聚集人才、培养人才,围绕能源低碳基础领域研究和共性关键技术加大研发,力争成为全球新型能源低碳技术的策源地。另一方面,充分发挥企业在技术创新应用的主力军作用,产学研相协同,围绕先进储能电池、氢能、CCUS、智能化数字化能源技术,依托工程试验示范项目,突破技术应用瓶颈,创造应用场景,打造切实满足市场需求、具有国际竞争力的产业链供应链。

(三)深化能源价格形成机制和市场体系改革

能源低碳转型需要供需两侧协同发力,价格机制是协调能源短期供需平衡和促进长期低碳转型的最有效手段,必须更好地发挥市场及价格机制的基础性作用。首先,积极推进能源外部性成本内部化,通过碳定价等手段,将煤炭、石油等能源生产和消费的外部性成本通过价格信号加以有效反映。其次,持续深化电价改革,健全适应新型电力系统的市场机制,包括分阶段分类型建立健全容量电价机制,加快出台煤电应急备用电源容量电价机制,完善需求侧资源市场化补偿定价机制,健全有利于可再生能源优先利用的绿电市场价格机制,建立新型储能价格机制;同时,建立电力灵活传导机制,完善差别电价、阶梯电价、惩罚性电价等政策,将供电成本的变化合理分担给用户。第三,深化全国统一能源市场建设,将支撑和促进能源低碳转型作为前置性要求,打破地区行政壁垒,让低碳能源开发和利用在全国范围内有效配置。第四,深化政府管理体制改革,强化监管职能,加强垄断环节价格成本监审,推动基础设施公平开放,让低碳能源更好为市场主体接受和利用。

(四)建立促进能源低碳转型的协同推进机制

从国内看,能源低碳转型事关生态文明建设的方方面面,需要从生态文明建设的高度统筹推动能源低碳转型。应强化多规合一、协同推进,推进清洁低碳能源发展规划与国土空间、生态环境、城乡建设等规划相衔接,推进能源清洁低碳利用与产业转型升级、产业布局优化、区域协调发展等政策相协同。

从国际看,能源是全球性商品,能源国际合作是保障全球能源安全的重要内容,能源低碳转型事关全球应对气候变化,必须秉承人类命运共同体理念。在全球能源低碳技术研发中,坚持在竞争中合作,在合作中竞争,更好地发挥知识和技术的外溢性价值。在全球能源贸易和投资中,倡导统一清洁低碳能源技术标准,倡导消除清洁低碳能源投资壁垒,更好使清洁低碳能源技术得到广泛应用。在全球能源治理体系中,推动能源低碳转型发展合作成为重要议题,发挥全球能源互联网合作组织亚洲基础设施投资银行等新型多边机构作用,与各国一起协同推进能源低碳转型。

作者简介

苏铭,中国宏观经济研究院能源研究所副研究员,主要从事能源经济和能源战略研究。

文章来源

本篇文章发表于《中国能源》杂志2022年第4期。