中国储能网讯:2021年,双碳目标与全面平价带来了光伏市场需求的激增,在大基地与整县光伏的加持下,行业发展骤然提速。与此同时,需求与各环节的产能错配也带来了产业链价格的动荡,进而使得行业盈利出现了更为明显的两级分化。一方面,不同产业链环节企业的盈利水平不一,另一方面则是在供应链风波之下,同一环节的企业盈利能力也出现了差距。

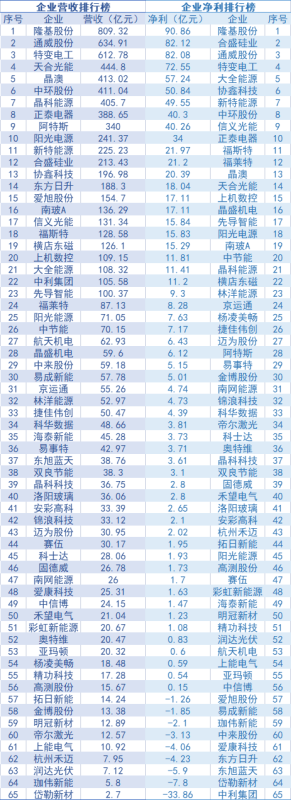

营收&净利榜:硅料及一体化企业领衔

整体来看,在光伏們统计的65家光伏上市企业的财报数据中,其总营收超过了8000亿元,较2020年平均上涨45%,归母净利达到847亿元,平均净利率为10.5%。整体而言,近9成企业在去年实现盈利,但有近21家企业净利下跌,最高降幅达到了近53倍。

从营收榜来看,TOP 10企业主要为硅料、硅片以及一体化组件企业,其中营收超过300亿元的有9家。隆基股份仍然“霸占”营收与净利两大榜单,其营收超809亿、净利润90亿元。此外,TOP 10企业的营收合计超过4700亿元,占比超过58%。从这一数据可以发现的是,多晶硅与组件是光伏制造企业营业收入的主要支撑。

相较之下,净利润榜单的排序与营业收入的差距仍然较为明显。尽管单一的多晶硅企业尚无法跻身营收榜单,但却在净利方面表现优秀,而一体化企业在净利润水平上明显低于营收排行。其中,六家硅材料企业(含合盛硅业)与两大硅片龙头均上榜,各家净利均超30亿元,TOP 10企业净利达到了600亿元,净利占比超70%;净利超过10亿元的有22家企业,主要集中在辅材、玻璃、设备、一体化组件企业等环节。

事实上,2021年硅料、硅片企业的营收增速几乎冠绝行业,大全、合盛硅业、中环、上机数控其营收增幅均超100%。各家在财报中分析称,大全新能源硅料业务占比超99%,其营收增速较快一方面由于下游单晶硅片企业扩产提速,需求旺盛,另一方面则是成本管控处于行业较低水平;中环股份是G12产能的快速导入以及工业化4.0的升级,形成差异化优势,快速引领并迎合了下游产业的需求变化;上机数控则是通过锁上下游长单和在单晶炉技术的方面的积累与创新,实现了营收的跳跃式增长。

需要注意的是,正泰电器是为数不多的同时进入营收与净利榜单TOP 10的企业,去年逆变器出货规模达到了5.5GW、组件出货6.289GW,自持光伏电站达到了8.4GW,其中户用光伏自持装机超5.4GW,仅去年便新增了4.03GW,在运维光伏电站达到了6.33GW。日前,正泰电器发布公告拟将组件业务打包出售。有关人士表示,正泰集团计划将若干板块单独分拆上市。

主产业链:盈利能力两极分化

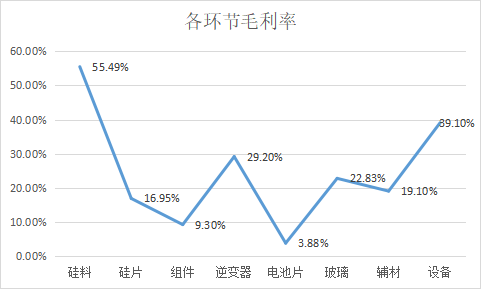

在营收与净利之外,光伏們细分了每家企业不同业务板块的毛利水平,可以更为直观的反映2021年光伏企业的盈利能力。从各环节毛利率可以看到的是,多晶硅仍是2021年光伏行业盈利水平最高的环节,平均毛利率已超过50%;其次是光伏设备企业,持续的扩产潮仍给设备企业带来了丰厚的回报;逆变器、玻璃的毛利率水平也在20%以上。相较而言,单一的电池、组件企业在近两年的供应链风险下确实步履维艰。

表一 光伏产业各环节毛利率情况

(备注:上述数据为各环节毛利率平均值,一体化企业已拆分出具体的业务板块,供参考)

细分来看,硅料取代了2020年的光伏玻璃,成为盈利最多的环节,5家头部企业总盈利达到了321.83亿元,几乎占据了65家光伏企业盈利总额的近4成,其净利增幅均超1倍,新特能源更是增长了逾6倍之多。从毛利率来看,硅料企业的整体毛利率基本保持在55%~65%左右,相较去年而言,毛利率增幅几乎翻倍。

此外,企业由于技术、成本管控的差异,其盈利水平稍有差距,通威、大全领衔硅料领域的盈利榜单。事实上,多晶硅正成为整个光伏行业的“瓶颈”,从2020年下半年至今,多晶硅价格一直在波动中持续上涨。2022年,尽管一季度公开的多晶硅扩产计划高110万吨,但是整体供应能力并未好转,各环节价格的上涨正推高组件重回2元/瓦时代。

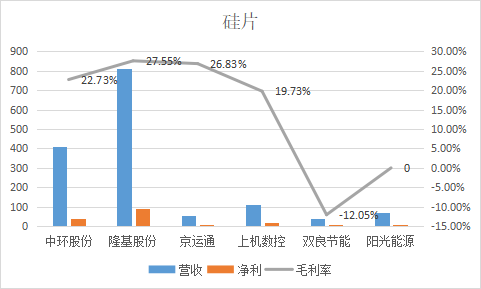

其次,硅片企业盈利水平也较高,约5家硅片企业总盈利达到了近160亿元,占比总净利近20%,但隆基、中环则占据硅片环节总盈利的80%以上,分化较为严重。从毛利率来看,隆基股份最高达到了27.55%,中环、京运通稍次之,但总体保持在了20%以上。

需要强调的是,隆基尽管仍为硅片龙头企业,但硅片环节在总营收中的占比已经降至21%左右,组件占比超过了70%,已成为隆基营收的主要支撑业务。此外,隆基的硅片产出中,自用比例已经超过50%;对比来看,中环股份正成为光伏行业硅片环节最大的供应商,其硅片业务占比仍高达76%。另外需要注意的是,双良节能硅片毛利率则为-12.05%,出现了营收低于营业成本的倒挂现象。双良节能在2021年进入硅片生产环节,是继京运通、上级数控之后又一家进入硅片生产领域的光伏设备商。双良节能在财报中称,硅片毛利为负的主要原因是大尺寸硅片新项目投资、购建厂房等支出增加所致。

不可否认的是,硅片近两年持续维持的高利润水平正吸引着越来越多的企业进入,不断冲击着原有的市场格局。可以预见的是,此前以隆基、中环两大龙头鼎立的硅片格局正遭受新进入者的挑战。以IDG与珠海国资作为资本加持的高景太阳能为例,近日完成了16亿元的A轮融资,原计划2023年启动的三期20GW项目将于今年开始建设,帮助加速50GW产能目标达产,正成为冲击旧有格局的新力量。而其他设备企业的进入,也势必会挤占一定的市场占有份额。从两雄争霸到几分天下,硅片市场即将演绎出全新的市场格局走势。

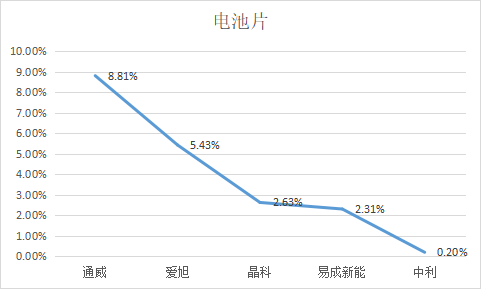

第三,在主产业链上,电池与组件的盈利代表了2021年供应链厮杀下的行业现状。电池环节,通威、爱旭两大龙头企业电池片毛利均不及10%,较2020年毛利率下降近50%,其余涉及电池片业务的企业毛利率更是不及5%,均出现了不同程度的亏损,例如易成新能、中利集团等,毛利率最低仅为0.2%。

易成新能财报中给出的分析正反映了在行业供应链风险下电池环节面临的现状:2021年,受能耗双控和光伏供应链发展失衡影响,光伏硅料持续非理性上涨,其原材料采购成本持续上涨,与硅片价格相比,电池片价格的涨幅较小,无法有效抵消硅片价格上涨的冲击,导致电池片毛利率下降。

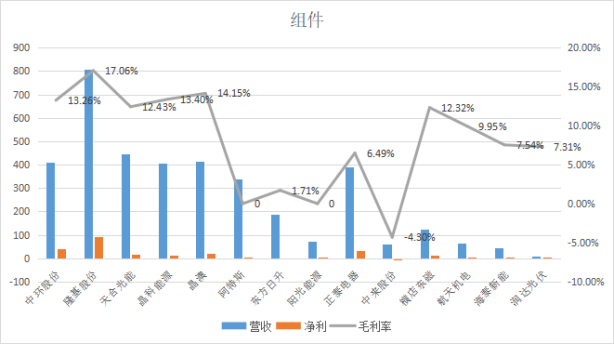

组件企业2021年的经营水平则出现了更为明显的两级分化,头部组件企业盈利基本呈现正向增长的态势,过半数二三线组件企业的净利出现下跌。从毛利率水平来看,头部组件企业毛利率整体保持在10%以上,部分盈利的二三线组件企业整体毛利率也基本控制在7%以上,而亏损企业的毛利率则基本难以超过5%。

不同环节的盈利水平与供需情况、价格传导能力等密切相关,电池与组件历来是价格传导较弱的环节。从今年情况来看,硅料、硅片基本已经回到2021年的历史最高位,为了维持盈利,电池片也在小幅涨价,但实际上组件报价尚未够到2元/瓦的水平。这种畸形的行业生态正持续考验企业的战略布局与供应链管理,另一方面面对不可预期的波动,更多的企业选择向上延伸强化一体化布局。日前,天合光能成立青海硅业公司,正式进军多晶硅领域。

事实上,2021年是组件企业较为艰难的一年,由于去年央企集采多数启动于上半年,组件企业“杀价”较狠,彼时组件价格尚在1.6元/瓦左右浮动,但随着硅料、硅片价格的持续上涨,组件生产成本突破1.8元/瓦,涨价无法向下游电站投资商传导,陷入了生产成本与销售价格倒挂的囧地,进而导致组件企业面临亏本保供或毁单的选择。

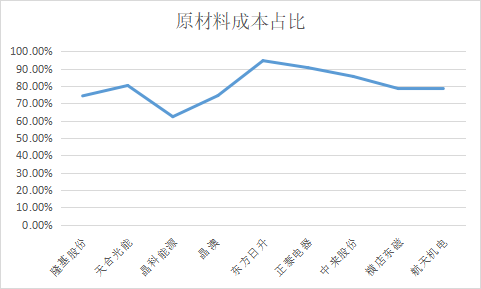

头部组件企业有一体化布局的优势,在其生产成本中原材料占比基本在80%以下,低者甚至为60%左右,有硅片、电池片环节自产自用的成本兜底;毁单保利则可优先供应海外市场,头部组件企业的海外市场占比几乎均超过了80%。而二三线组件企业则不具备此类优势,亏本保供则盈利下滑或亏损,其原材料占比高达90%以上,毁单则面临失去央企客户的风险。有二线组件企业销售人员表示,“虽然今年亏了几千万,但是保住了央企大客户,后续在整个‘十四五’可以有更多的合作。”

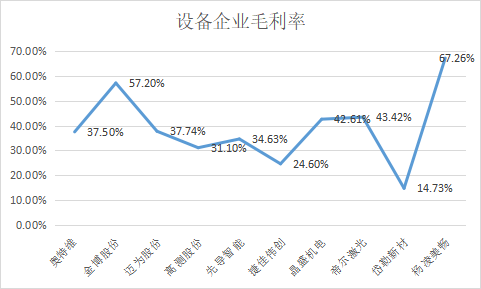

辅材、设备“成绩”亮眼

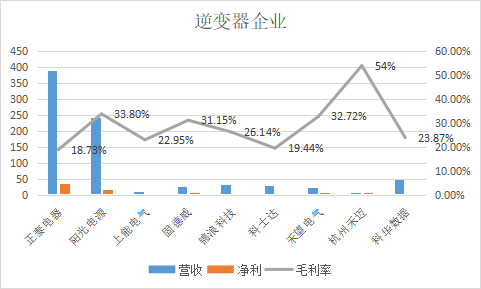

值得注意的是,在整个光伏产业链中,几乎其他所有环节都要优于电池组件环节,包括逆变器、设备、辅材等企业。其中,逆变器企业2021年整体经营成绩向好,净利表现为正增长,毛利率整体维持在20%以上,个别较高的企业可以达到30%以上,例如阳光电源、固德威、禾迈等。需要注意的是,2021年逆变器芯片供应紧张,企业整体生产成本中原材料占比达到了80%~90%左右。

另一方面,从2020年开始,光伏逆变器纷纷布局储能领域,各企业的市场进度也略有差别,可以预见的是,储能业务的进度将在未来逆变器企业的业绩增长中发挥举足轻重的作用。

从细分市场的盈利情况来看,海外高于国内、分布式高于地面已经成为逆变器领域公认的规律,一般来看,海外市场的毛利高于国内10~20个百分点。

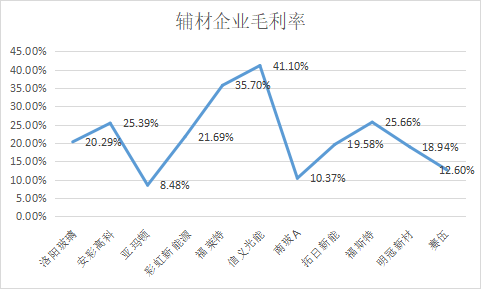

玻璃、辅材、支架等企业2021年经营表现差别较大,净利上升或下降比例几乎是1:1,盈利浮动空间达到了±100%,高者如南玻A、安彩高科,净利增幅近乎100%,低者如中信博下降了94%以上。表现差异的主要原因一方面是部分企业业务布局较广,光伏产品仅占其主营业务的10%~30%,另一方面则是受去年3~4季度能耗双控政策下停产限电、原材料价格飙升影响,企业产能布局受此影响,进而盈利能力表现不一。

设备企业2021年整体经营表现亮眼,延续了2020年的增长态势,整体净利增幅达到了100%,毛利率水平则达到30~40%左右。设备企业的盈利主要得益于上下游持续扩产,硅产业链企业技术升级,大尺寸硅片、N型TOPCOn、HJT进入规模化量产设备更迭的时代。

但需要注意的是,以金刚线为主营业务的岱勒新材表现出了较大的差异性,整体净利下降了近53倍。其在财报中解释,主要原因是客户对产品需求发生变化,存货跌价,设备升级改造导致了设备减值,应收账款坏账计提增加以及新项目的亏损等等。

2021年光伏上市企业的经营状况揭示了光伏首个全面平价之年的变化,在多方利好政策的加持下,企业营收呈现出大幅飞跃的态势;但与此同时,整个行业过半的盈利集中在硅料、硅片企业,近三分之一的企业盈利下降也意味着市场竞争愈发激烈。尽管气候目标为整个行业带来了广阔的发展前景,企业的加速成长也将借助于此,但也因此行业正面临着众多虎视眈眈的竞争者“分羹”。