中国储能网讯:实现碳达峰、碳中和目标,构建以新能源为主体的新型电力系统,是党中央、国务院作出的重大决策部署。2020年习主席在气候雄心峰会上承诺到2030年风电、太阳能发电总装机容量将达到12亿千瓦以上。风、光等新能源大规模高比例发展下,新型电力系统对调节电源的需求更加迫切。抽水蓄能作为目前最成熟,综合成本最低的技术方向,对保障电力系统安全、促进新能源大规模发展和消纳利用具有重要作用,必然是我国现有能源资源禀赋条件下满足电力系统调节需求的关键方式。简言之,抽水蓄能的发展空间巨大。在传统基建投资越来越卷,众多基建企业都在寻找“第二曲线”的今天,抽水蓄能或许是一个必须关注的领域。

一、我国抽水蓄能发展历程回顾

截至2022年2月份,以国家发改委发布的成本监审抽水蓄能电站名单和其它公开资料统计,我国内地在运的抽水蓄能电站共31座(详见后附表1),合计装机容量约32GW。上述数据未包含台湾地区的明湖(1000MW)和明潭(1620MW)抽水蓄能电站,也未计入已有部分机组投产的长龙山、丰宁、敦化、阳江和梅山等电站。

1.时间阶段回顾

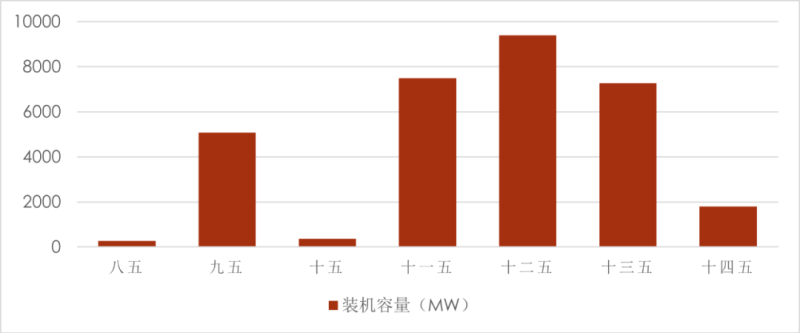

图表 1 各阶段新增装机容量(MW)

(1)起步阶段

从上世纪六十年代的河北岗南以及七十年代的北京密云,还都是装机容量在50MW以内小型混合式抽水蓄能电站。

(2)引进发展阶段

从上世纪九十年代直至二十世纪初,也就是“八五”至“九五”计划阶段,我国火电大发展并逐步引入核电等,电网出现明显的调峰需求,该阶段我国开始成规模的建设一批大中型抽水蓄能电站,如潘家口、北京十三陵、广州、天荒坪等,装机容量超过5350MW。在此阶段,电站单机容量、装机规模已达到较高水平,但直至2003年以前,我国15万千瓦以上大型抽蓄机组关键技术处于空白,设备全部需要引进,价格高昂。

(3)加速发展阶段

自二十世纪前十年,各地电力需求进一步扩大,部分出现缺口,电网调峰需求进一步加大,在此期间又陆续建成投产了超过12个大中型抽蓄电站,装机容量增加7870MW,典型电站包括浙江桐柏、山东泰安、江苏宜兴、河北张河湾、湖南黑麋峰、湖北白莲河等。

(4)自主发展阶段

进入“十二五”和“十三五”期间,为进一步适应新能源、特高压电网快速发展,抽水蓄能发展迎来新的高峰,相继投运了包括惠州、山西白龙池、浙江仙居、江苏溧阳等13座大型抽水蓄能电站,装机容量增加16680MW,经过前期的高速发展和自主研究,引进、消化、吸收、创新等,国内企业在抽水蓄能工程勘察设计施工、以及600 米水头段及以下大容量、高转速抽水蓄能机组自主研制上已达到了国际先进水平。

(5)双碳目标新阶段

“十四五”及3060双碳目标提出以来,抽水蓄能电站的建设已经被列入国家《2030年前碳达峰行动方案》中,将开始新的发展历程。由于抽蓄电站的前期工作和建设周期较长,该阶段目前全部已投产主要有安徽绩溪等少数电站。本次未计入统计,但已有部分机组投运营还有长龙山、丰宁、敦化、阳江和梅山等大型抽蓄电站。

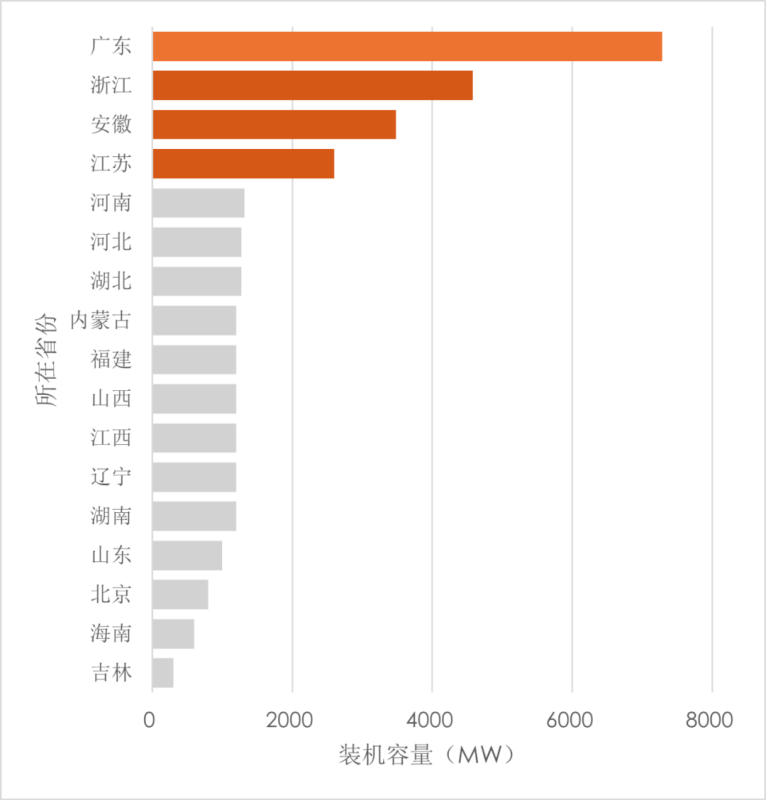

2.项目地域分布

理论上抽水蓄能需水但基本上不耗水,在山区、江河梯级、平原均可修建抽水蓄能电站,但在国家及地方相关环保政策、生态红线、水资源利用政策要求下,抽水蓄能电站的可选站址仍然是比较有限的。同时,由于电网把抽水蓄能作为电网综合管理的工具,还需要尽可能在电网负荷中心寻找有条件的站址建设抽水蓄能电站,如华东天荒坪就是同时临近浙江、安徽、上海等华东区域的负荷中心等。

因此,在现有的抽蓄电站分布及装机容量上,分别靠近南网和国网华东区域两大负荷中心,且在地理资源、水资源等条件上有优势的广东、浙江、安徽和江苏拥有最大的装机容量。

图表 2 抽水蓄能电站地域分布

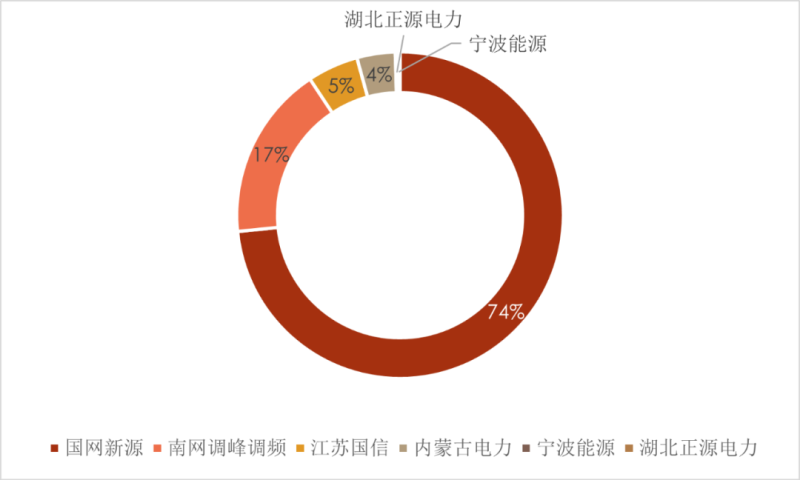

3.投资主体类型

图表 3 抽蓄电站投资主体

(1)国网与南网

目前在运抽蓄电站的投资主体还是电网企业,国网新源和南网调峰调频两家公司合计占据了90%以上的装机容量。

国网新源早期的一些项目采用直属电厂,但现在新项目普遍会与电站服务电网的一个或多个省级电力公司,所属省市的能源类国企以及地方投资平台等,共同组建合资公司。

南网调峰调频的合作结构相对简单,两座有核电调峰需求的电站与中广核合作,其余普遍选择100%独资模式。据最新消息,南网也在通过旗下上市平台对南网调峰调频进行整体资本运作。

(2)地方能源企业及国企平台

除占据绝对主导的两大电网公司之外,江苏国信、内蒙古电力、宁波能源和湖北正源电力也各自控制少量抽蓄电站,除湖北正源电力实际属于国网湖北电力公司外。其它三家则各有特色:

江苏国信作为大股东拥有溧阳和沙河两座抽蓄电站,特别1500MW的溧阳电站更是完全由国信为主,未引入电网系统股东,此外,江苏国信还作为小股东参与华东区域多个国网新源的电站项目,是除两网之外参与最深入的企业;

内蒙古电力作为省级电网公司,则是在2018年从三峡手上接盘了呼和浩特抽蓄电站61%的股份,此电站同时还有若干家内蒙区域的新能源(风电)企业参股,有区域内合建共享性质;

宁波能源则是在2019年接盘了宁波开投旗下的我国第一个中型抽水蓄能电站溪口电站的股权。

此外,在运电站的参股股东中还包括了上海、浙江、安徽、山西、江西等地的省级能源类国企、省属投资平台,地市县区级投资平台等,纯民营股东仅存在于极少量的中小型电站中。

(3)未来的抽水蓄能新巨头

若将目光放到正在开工建设和开展前期工作的项目来看,随着上述国家和地方的规划的明确,除前述的各类投资人,抽水蓄能市场已经吸引到了三峡、华能、华电、国能等发电企业,江苏协鑫等新能源企业,杭州钢铁等工业企业的大笔投资。

按照已经签约建设或前期开发项目的规模累计,三峡建工的抽蓄电站规模已经位居前列,若再考虑三峡本身也已经是国网新源的第二大股东(持股超过30%),且三峡系内的长江电力也在开发抽水蓄能电站,则三峡无疑将是抽水蓄能领域的新巨头了。