中国储能网讯:随着新能源装机快速增长,电力系统灵活性不足问题更加突出。随着各地陆续出台“两个细则”的详细规定,关于辅助服务的市场机制也在制定过程中,未来电力辅助服务具有较大市场空间。近年,国家电网、南方电网依托既有优势,布局调峰调频业务,南方电网调峰调频公司“借壳上市”,即将成为首家调峰调频主业上市公司,据悉国网新源也在开展上市运作。辅助服务市场方兴未艾,市场硝烟味道已悄然弥漫。

一、南方电网动作频仍

(一)首家调峰调频上市公司即将问世

早于2021年10月,文山电力发布重大资产置换预案,南方电网调峰调频发电有限公司(以下简称“南网调峰调频”)将通过资产置入文山电力的方式实现上市,这也是南方电网“全网一盘棋推进资产整合和专业化重组,打造多家上市公司”的重要一环。

5月7日,文山电力重组草案落地(以下简称“草案”)。根据草案,文山电力拟以资产置换及发行股份购买的方式,置入南网调峰调频100%股权。交易完成后,文山电力原有售电、电力设计等业务将全部置出,届时将成为首家以调峰调频为主业的上市公司,也是南方电网唯一的抽水蓄能、储能业务的平台公司。

根据资产评估结果,文山电力拟置出资产作价21.03亿元,而拟置入的南网调峰调频资产作价156.89亿元。此次资本大动作可分成三部分:一是文山电力原资产按照作价置换南网调峰调频等额资产;二是不足部分(约135.86亿元)按照6.52元/股的价格向南方电网公司定向发行股票,后者持有南网调峰调频100%股权,合计发行20.83亿股;三是向特定对象以非公开发行的方式募集配套资金,约发行7.68亿股,募集资金用于建设新建抽水蓄能电站、总规模37万千瓦的新型储能电站等方面。本次交易的静态市盈率为17.24 倍,市净率为 1.39 倍。

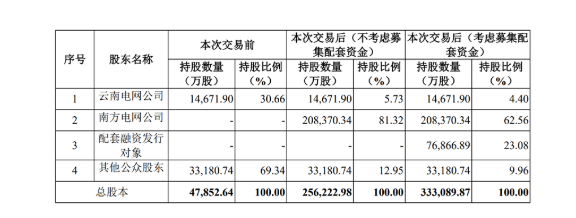

文山电力总股本原为4.78亿股,本次交易完成前后公司的股本结构如下表。其中,南方电网公司直接持股比例为 62.56%,由上市公司间接控股股东变更为上市公司直接控股股东。

交易前后股权结构(来自草案)

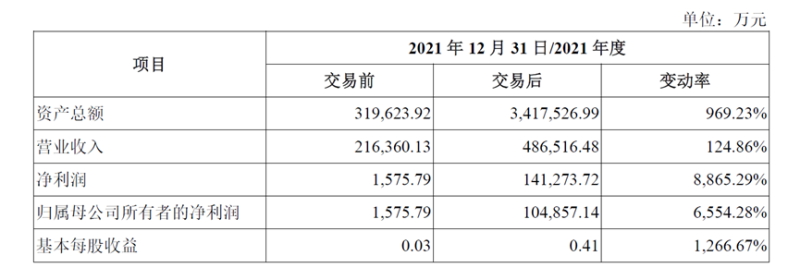

本次交易完成后,上市公司的资产总额、营收能力、盈利能力和增长潜力将大幅增强。相关财务指标变化如下表:

交易前后主要指标变化(来自草案)

(二)业务结构及增长

上市公司主要业务也将转变为抽水蓄能、调峰水电和电网侧独立储能业务的开发、投资、建设和运营:

1.抽水蓄能业务

南网调峰调频最大业务板块是抽水蓄能,当前已全部投产运营5座抽水蓄能电站,装机容量合计为788万千瓦;在建抽水蓄能电站2座,装机容量合计240万千瓦,将于2022年内全部投产;1座已取得核准,装机容量120万千瓦,预计于2025年建成投产;此外,还有11座抽水蓄能电站进入前期工作阶段,总装机容量1,260万千瓦,将于“十四五”到“十六五”陆续建成投产。即旗下抽水蓄能规模在“十四五”期间将增长50%左右,2026-2035年期间再增长100%,年均复合增长率在8%左右。

2、调峰水电业务

运营2座水电站——天生桥二级电站和鲁布革水电站。天生桥二级电站装机132万千瓦,是西电东送南路工程第一个电源点,所发电力外送至广东、广西等地。鲁布革水电站装机60万千瓦,位于十三大水电基地之一的南盘江红水河水电基地。南网调峰调频运营的水电是南方电网安全运行的基础保障电源,重点发挥调峰调频功能。

3、电网侧独立储能业务

随着新能源大规模发展,新型储能日益成为新型电力系统的重要基础设施,电网侧独立储能业务成为南网调峰调频重点发展方向。目前,已投运电网侧电池独立储能电站4座,共计30MW/62MWh。此外,有3个电网侧百兆瓦级独立储能站进入前期工作阶段,总装机规模470MW/940MWh,将根据系统调节需要于2022年和2023年陆续建成投产。

(三)商业模式及盈利能力

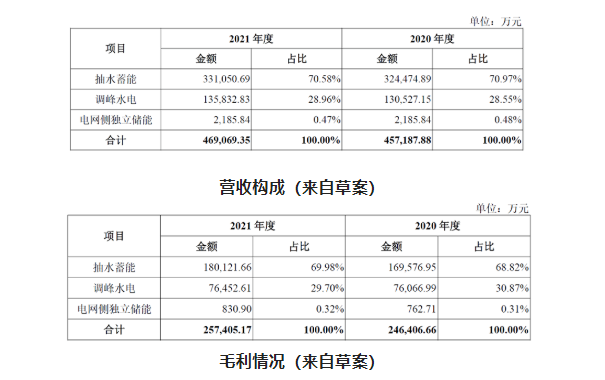

抽水蓄能、电网侧储能的盈利模式和价格机制一直是当前市场关注和政策监管的重点,从草案来看,南网调峰调频具有良好的盈利能力,2021年毛利率达到54.63%,净利率为28.26%,加权平均净资产收益率为9.54%。而从三大主营业务分解来看,抽水蓄能在营收占比方面占据绝对重要地位,电网侧独立储能电价机制仍在健全过程中,毛利率达到38%,得益于电网企业优势。

1.抽水蓄能商业模式

当前,抽水蓄能业务现行的定价模式分为两类,分别为两部制(容量电费和电量电费)、单一容量制。报告期内,容量电费是抽水蓄能最主要的收费模式,占比超过 95%。从表格可以看出,当前容量电费保证了南网调峰调频抽蓄业务较高且稳定的毛利率,也是南网调峰调频最主要盈利来源。

根据国家发改委《关于进一步完善抽水蓄能价格形成机制的意见》(发改价格〔2021〕633号):以后抽水蓄能将按照两部制电价核算,并鼓励抽水蓄能电站参与辅助服务形成的收益,20%由抽水蓄能电站分享,80%在下一监管周期核定电站容量电价时相应扣减。

从旗下抽蓄利用小时数来看,发电利用平均小时数为941,抽水利用平均小时数为1163,总平均利用小时数为2104,大幅低于全国约2700小时的水平。为鼓励抽蓄积极参与调节,近期南方能监局发布的新版《电力辅助服务管理实施细则》(征求意见稿),抽蓄在完成抽发2700小时、抽水1600小时就能参与辅助服务且享有优先调用并获得相应补偿,能有效鼓励抽水蓄能积极发挥作用,并能一定程度增厚其收益。

2.调峰水电业务模式

下属水电站从事发电和辅助服务业务,收入由两部分构成,一是发电收入,二是根据相关政策规定对辅助服务服务形成的补偿(或扣减)。发电收入的计算方法是:发电收入=发电上网电价×发电电量。辅助服务收入是按照“两个细则”的规定,参与调峰、调频、备用等辅助服务的收益补偿和成本分摊。

3.电网侧独立储能商业模式

新型储能虽然受到各方重视,但其商业模式和成本疏导机制始终未取得实质突破。根据披露信息,南网调峰调频的电网侧独立储能主体与电网公司签署电能转换及调峰服务协议,为其提供快速备用、区域控制、日常存储和孤岛运行等辅助服务,并按照经由有权政府部门的核定或备案的价格收取容量电费。

根据草案信息可以推测,南网调峰调频旗下项目按照单一容量电费结算,标准约为728元/kW(配置时长约2小时)。南网调峰调频新型储能容量电价机制借助了电网公司企业的优势,但对于试点并推行《“十四五”新型储能发展实施方案》中关于“建立电网侧独立储能电站容量电价机制”,“探索将电网替代性储能设施成本收益纳入输配电价回收”的要求具有积极作用,也是继续大规模推进新型储能业务的重要助力。

二、国网新源——更大的巨无霸也正在路上

无独有偶,相关信息显示,国家电网旗下抽水蓄能和调峰水电经营主体——国网新源控股有限公司(以下简称“国网新源”)也正在通过资产注入或独立IPO的方式,寻求登陆资本市场。

相对于南网调峰调频,国网新源作为单独主体运作的历史更久,其规模也更大,是该领域当之无愧的“老大哥”。根据当前的股权结构,国网新源由国家电网公司持股51.54%,长江三峡集团持股30%,国网产业基金持股18.46%。

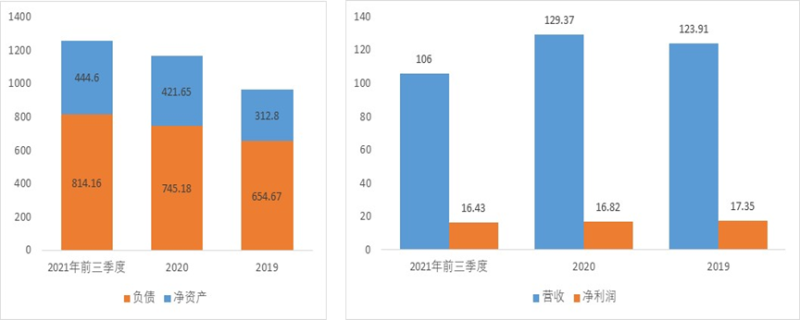

截至 2021 年末,国网公司在运抽水蓄能电站超过30座,装机达到2630万千瓦,占全国在运抽蓄装机的72.3%;在建电站也达30多座,装机在4000万千瓦以上,力争2030年运行装机达到1亿千瓦。在运常规水电厂6座,装机容量495.4万千瓦。从国网新源发布的2021年三季报和2020年年报,近年财务情况如下图:

国网新源重要财务指标(单位:亿元)

由于国家电网体量远大于南方电网,国网新源运营的抽水蓄能总量约为南网调峰调频的3倍,而在建规模更远大于南网调峰调频,因在建工程资产大,也使总资产达到南网调峰调频接近4倍;国网新源营收约为南网调峰调频的2.7倍,净利润在2倍左右。估算国网新源净利率在14%左右,低于南网调峰调频的水平。值得注意的是,国网新源旗下抽蓄利用小时数普遍较高,发电+抽水小时数平均值应高于2700小时,远高于南网调峰调频披露数据。

相对南网调峰调频,国网新源当前尚未将新型储能作为发展方向,可能是因为国家电网将新型储能作为综合能源的一项业务方式,而将其归属在国网综能集团旗下。

三、前景与风险分析

(一)前景分析

随着国家能源局发布新版《电力辅助服务管理办法》以及各地陆续出台“两个细则”的详细规定,为应对大规模新能源并网带来的系统调节问题,电力辅助服务的规模将持续增长。预计未来辅助服务成本占全社会总电费的3%,至2030年总额将达到2000亿元。在新增辅助服务主体中间,抽水蓄能和新型储能是最重要的两个方向,市场空间非常广阔。

2021年9月,国家能源局发布《抽水蓄能中长期发展规划(2021-2035年)》,规划提出2025年、2030年全国抽蓄投产规模将分别达到0.62亿千瓦、1.2亿千瓦,即十四五、十五五期间均翻一番。同时,中长期规划的重点实施项目和储备项目规模各为4.21亿千瓦、3.05亿千瓦,远景发展前景更大。

2022年2月,《人民日报》刊登国家电网有限公司董事长、党组书记辛保安署名文章,辛保安指出到2030年国网公司经营区抽蓄电站装机由目前2630万千瓦提高到1亿千瓦、电化学储能由300万千瓦提高到1亿千瓦。据此推算,2030年全国新型储能总功率将达到1.2亿千瓦。而根据相关机构预测,2060年新型储能装机可能达到10亿千瓦,市场空间巨大。

(二)风险分析

监管风险:当前南网调峰调频和国网新源主营业务虽然是服务于电网辅助服务,但其盈利方式绝大部分按照基本稳定的容量电费方式回收,是政策监管的重点,需要统一纳入到省级电网输配电价三年一核定中。按照633号文规定,对抽水蓄能合理收入和收益率(资本金内部收益率不高于6.5%)进行核定,并对其参与辅助服务市场等产生的超额收益建立回收机制,控制抽水蓄能收益率回归合理。而新型储能容量机制尚未建立,当前难以具备普遍推广的条件,未来建立新型储能容量电价机制,也将进入输配电价监管范围。综上来看,随着监管趋严,相关业务的利润率有可能降低。

市场风险:随着电力市场化的快速推进,固定收益难以适应市场化的要求。未来以相对稳定的容量电价机制的经营方式面临的挑战包括:一部分调峰调频功能完全进行辅助服务竞争形成,而不通过容量机制回收;二是保持容量机制,但容量电价水平通过竞争性招标形成,促进容量电价的下降。

竞争风险:不可否认,当前南网、国网旗下的企业进行抽水蓄能、电网侧储能业务借助了一体化电网体系的优势,具有一定的垄断性质。但随着监管的进一步加强,竞争机制的引入势在必行,各发电集团、民营资本进入抽水蓄能、电网新型储能业务(当前三峡已借助资金和水电专业优势,积极布局抽水蓄能建设),将加大竞争风险。