中国储能网讯:镍和铜所具有的特性使得这两种金属在推动构建绿色未来的过程中占据核心地位。在现有镍铜用量的基础之上,电动汽车和储能应用也将支撑长期的需求大幅增长。在满足未来需求的同时,这两种金属分别面临怎样的挑战?

1.镍

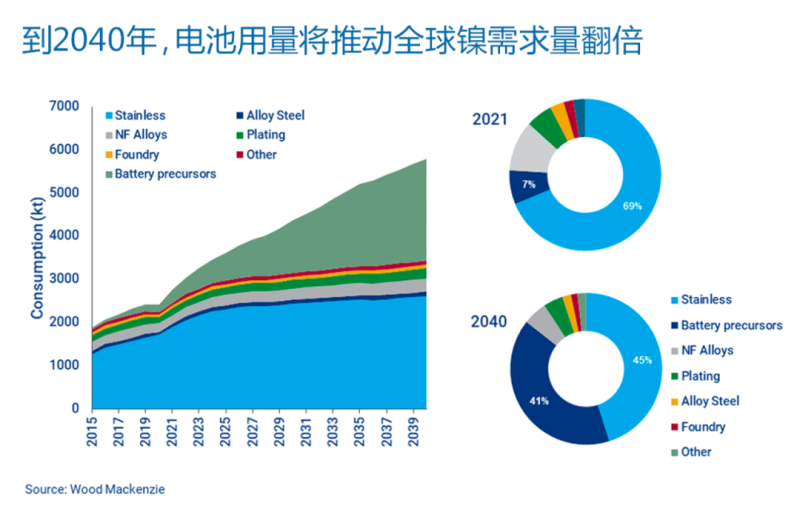

全球镍需求增长:电池市场

虽然不锈钢仍将是镍的主要用途,但未来20年需求增长的主要来源将是电池。伍德麦肯兹预计,至2040年,镍需求量将翻一番,达到每年600万吨。其中,电池镍用量占总用量的占比将从2021年的7%增长到2040年的40%。

我们估算,过去六个月电池的镍用量增加了90万吨,这主要是由于政府和汽车制造商做出了更大的净零承诺。储能的更广泛应用也将成为推动需求增长的重要因素。

ESG为实现镍供给带来挑战

基于我们目前的预测,2026-2038年期间,需要增产165万吨镍。这个数字应该是可行的,因为2011-2023年间增产的量将达到180万吨。

然而,近十年来绝大多数新的项目都集中在印尼,并产生了巨大的环境副作用。印尼最近承诺停止砍伐森林并植树造林,而且停建新的燃煤发电站,要继续保持之前的增长率变得极具挑战。

镍回收需要实现区域化与法制化

欧洲和美国越来越注重使用本地生产的原材料。然而,亚洲以外缺乏新的镍矿项目开发,这意味着电池制造商将需要转向回收来填补缺口。

美国电池回收企业正在靠近电池废料产生地的地方建立工厂——靠近供应来源将有助于减少范围三(Scope 3)排放。然而,需要政府倡议和立法支持回收,并真正推动回收产业向前发展。

我们预测,到2040年,电动汽车20%的镍需求(42万吨)将通过回收电池来满足。

2.铜

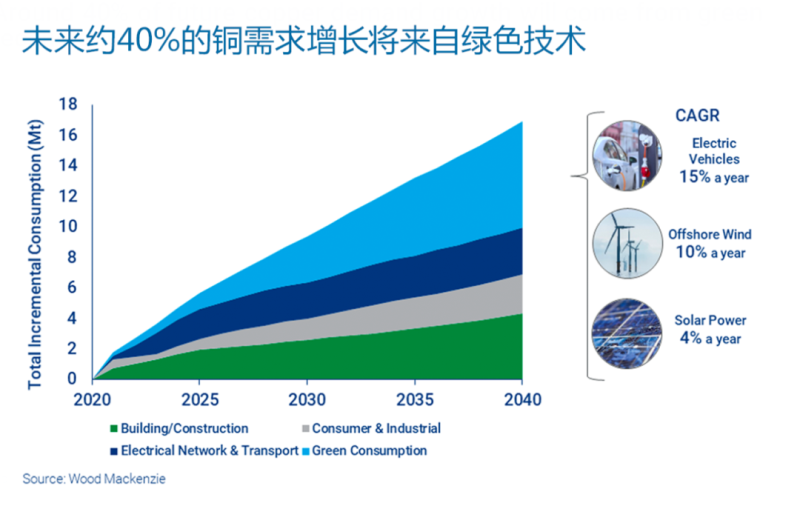

未来需求增长来自于绿色技术

铜的使用基于其延展性、传热性和抗菌特性。加之良好的导电性能,我们预计,未来40%的需求增长将来自绿色技术中的电力应用,包括电动汽车、海上风电和光伏设备。

碳排放强度仅有铝制品的四分之一

铜在绿色环保方面的贡献不仅限于它在低碳终端用途中的作用。据伍德麦肯兹金属矿业排放基准工具(Emission Benchmarking Tool)显示,生产成品铜的碳排放强度仅为铝的四分之一。

此外,全球大部分拟建的铜矿开采项目都打算使用低碳排放强度的能源。例如,赞比亚和刚果(金)的铜带地区使用的电力几乎完全来自水力发电。与此同时,智利有高达50%的电力来自水力、风力或太阳能,超过90%的新增产能将用于可再生能源。

许多使用案例中,铜铝可互换。碳效率更高的铜,面临的税收负担更低,这可能使它在同等基础上极具吸引力。

未来的铜需求将部分由废铜满足

尽管ESG数据对未来铜需求有利,但目前约250万吨的先进采矿项目规模小于10年前。这将造成到2031年高达500万吨的10年供给缺口。

与镍一样,鉴于需求快速增长,我们预计未来对铜的大部分需求将要靠回收来满足。有迹象表明,北美、欧洲以及亚洲都对在大量投资,扩大铜回收的产能。因此,我们预估,未来20年新增的1,600万吨铜总需求中,多达600万吨将通过回收原料来满足。