中国储能网讯:就低排放或零排放驱动系统的应用程度而言,中长途货运重卡远远落后于其他道路交通运输细分领域。然而,要到2050年达成各国净零目标,就意味着纯电动或氢燃料卡车将要在未来20年内广泛普及。在促进重型长途货运脱碳方面,这两种技术的潜力互不相同。

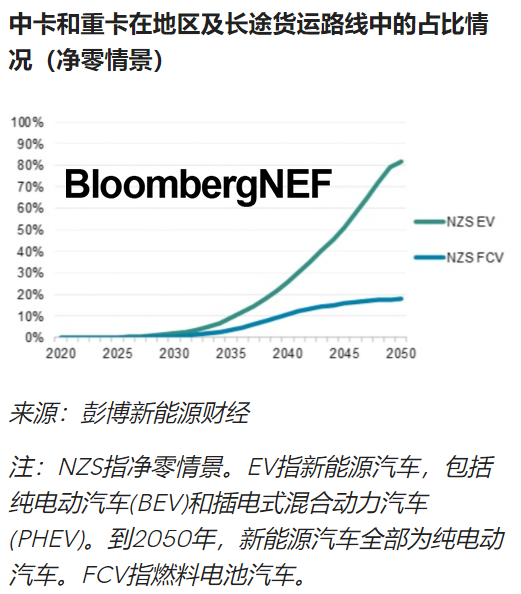

在地区及长途货运路线中运营的零排放中卡和重卡市场中,纯电动卡车势将占最高份额。纯电动卡车和牵引货车更有可能成为这一道路货运细分领域的脱碳选择,因为它们的成本和技术轨迹更确定、车型供应多样且还在不断增加,以及高功率充电已取得初步进展。燃料电池卡车的普及仍受到具体应用场景和地点的限制,需要强有力的技术专项政策支持。

到2030年,纯电动中卡和重卡的总体拥有成本将接近同等规格的的柴油卡车,部分情况下甚至更低。尽管燃料电池卡车的成本也在下降,但其轨迹高度不确定,会推迟普及进程。

纯电动卡车和牵引货车的供应居高且增长迅速;截至2022年,它们的纯电动行驶里程已突破400公里。燃料电池卡车的零排放行驶里程更长,但供应非常有限,预期这种情况将持续至本10年后期。

对所有纯电动和氢燃料卡车来说,长途货运充电/换料基础设施方面的挑战持续存在。高功率充电网络需要大规模扩张,而目前发展缓慢。用于供应、输送和加注氢的基础设施也还需要多年才能达到必要规模。

因原材料投入而产生的定价压力可能会影响短期电池价格。彭博新能源财经将在2022年末发布电池价格调查,反映该领域的最新发展情况。

本报告节选自彭博新能源财经《2022年新能源汽车市场长期展望》。更多信息详见完整报告。

一组数据

两万辆

截至2021年,纯电动中卡和重卡的累计销量

860辆

截至2021年,燃料电池中卡和重卡的累计销量

25万座

2021年底全球快充公共充电桩(功率超过100kW)的数量