中国储能网讯:在2022年上半年,供应冲击和通胀压力继续推高发电技术的成本。虽然成本上涨标志着一个艰难的阶段,但它们并不意味着长期成本下降趋势出现了结构性变化。不过仍有一些风险存在。几家供应链公司,包括一些风机厂商,已进入负毛利率区间。各中央银行正在急速收紧廉价资本放贷,这将增加电力项目的资本成本。

2022年上半年,电力行业的成本通胀上升,其影响继续在供应链中蔓延。在燃料、材料、劳动力和运输成本增加的推动下,我们针对大型大容量发电技术计算的全球平准化度电成本(LCOE)基准走高。虽然价格上涨是一个挑战,但这不是一个意味着低碳发电技术长期成本下降趋势出现结构性变化的转折点。

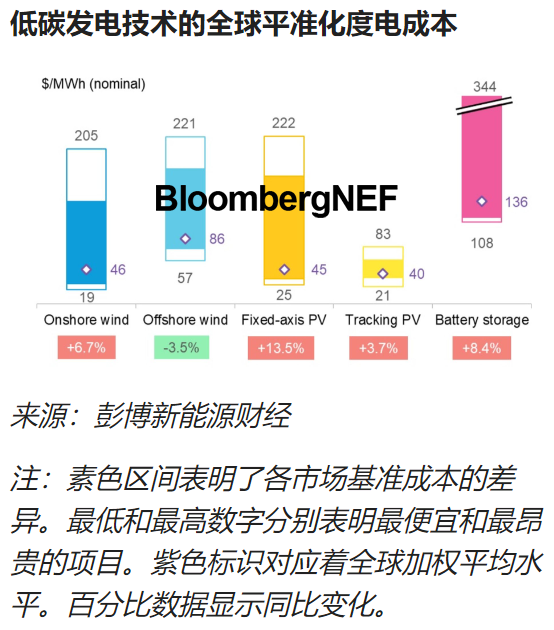

在过去12个月中,大型地面固定支架光伏系统的全球LCOE基准名义上提升了13.5%,达到45美元/MWh。这一同比增幅是我们自13年前开始追踪成本以来的最高值。光伏组件价格自2020年以来相对稳定,在26-27美分/W左右。但更昂贵的支架结构、逆变器、电缆以及更高的运输和劳动力成本推动15个市场的资本支出上升。与去年同期相比,我们对印度、泰国和墨西哥的资本支出预估上升了4%-6%,对澳大利亚、欧洲和美国的预估提高了11%-14%,对巴西增加了15%,而对光伏最大市场中国则提升了高达19%。

由于资本支出上升,我们对多数市场的光伏LCOE预期现已提高。与2021年上半年相比,韩国、泰国和英国的LCOE基准上涨了4%-6%,欧盟大部分地区、澳大利亚和美国提升了9%-13%,中国和西班牙增加了17%-20%,而印度大涨25%。

与2021年上半年相比,陆上风电全球LCOE基准上涨了6.7%,至46美元/MWh。中国风机价格暴跌与全球趋势相逆,并拉低了我们的全球LCOE基准。在中国境外,陆上风电项目的LCOE同比平均增长16.7%,创下历史新高。这可归因于钢铁、原材料、劳动力和运输成本上升。

各市场感受到的陆上风电通胀成本压力并不一致。我们对泰国、印度、墨西哥和南非陆上风电场的资本支出同比增长预期为4%-9%,对澳大利亚、加拿大和美国的预期为11%-12%,对欧洲各国达到12%-14%,而对巴西是15%,而对日本的预测高达18%。这直接导致上半年LCOE同比上涨。我们跟踪了各市场的名义LCOE增幅,其中智利最低为4%,美国为14%,欧洲大部分地区为8%-19%,巴西为24%,最高是日本的28%。中国上网溢价的终结和市场整合导致陆上风机价格下跌至47万美元/MW,最终导致LCOE同比下降5%。

对于在2022年上半年获得融资的海上风电项目,我们的全球LCOE基准目前为86美元/MWh。与2021年初相比下降了3.5%,主要是因为补贴结束冲击市场,导致中国设备成本下降。中国占去年新增海上风电装机容量的85%。在中国以外地区,我们追踪到LCOE平均同比上升5.9%。

燃煤和燃气电厂的LCOE主要取决于全生命周期燃料价格、运营时间和碳价格。过去一年,因全球煤炭和天然气价格快速上涨及欧洲碳价上行,这些技术备受冲击。我们的燃煤发电全球LCOE基准达74美元/MWh,同比上涨9.3%。这主要是因为中国这个全球最大动力煤市场的用电需求回升,进而提振了全球煤炭价格。我们的燃煤发电LCOE基准在澳大利亚、印度和日本分别上涨7%、8%和10%,在已推出碳定价的中国和波兰则提高了24%。

在占全球90%发电量的国家中,光伏或陆上风电仍是最廉价的新建大容量电力来源。在占全球66%发电量的国家中,按美元/MWh的单位计算,新增光伏和风电装机比现有的燃煤和燃气电厂更具成本优势。

我们统计的四小时电池储能全球LCOE基准为153美元/MWh,比2021年上半年增长了8.4%,因为原材料(主要是锂)的成本上升以及充电成本上升。开发商采取的对冲手段意味着随着近几个月大宗商品价格的上涨,2022年下半年资本支出可能进一步上升。目前来说,全球范围内四小时储能系统的最低LCOE为中国顶级项目的108美元/MWh和美国的116美元/MWh。

彭博新能源财经的LCOE分析涉及全球60个国家和25种发电技术,涵盖750余个新近融资项目和16,000个模型化LCOE预测。所有更新的技术成本和性能输入值都可以在彭博新能源财经的自研项目融资模型(能源项目资产估值模型EPVAL)中找到。

一组数据

13.5%

2021年上半年至2022年上半年固定支架光伏系统全球LCOE基准的同比增幅

25美元/MWh

2022年上半年,陆上风电和大型光伏的全球LCOE基准与燃煤和燃气发电之间的差距

8.4%

2021年上半年至2022年上半年四小时大型电池储能全球LCOE基准的同比增幅