中国储能网讯:2022年上半年期间,独立储能电站规划和开发如火如荼,但与之形成对比的是,投运项目却寥寥无几。具体来看,上半年并网投运的独立储能电站共2座、启动施工建设的项目共17个、进入/完成EPC和储能设备招标的项目共64个,总计规模9.24GW/18.55GWh。

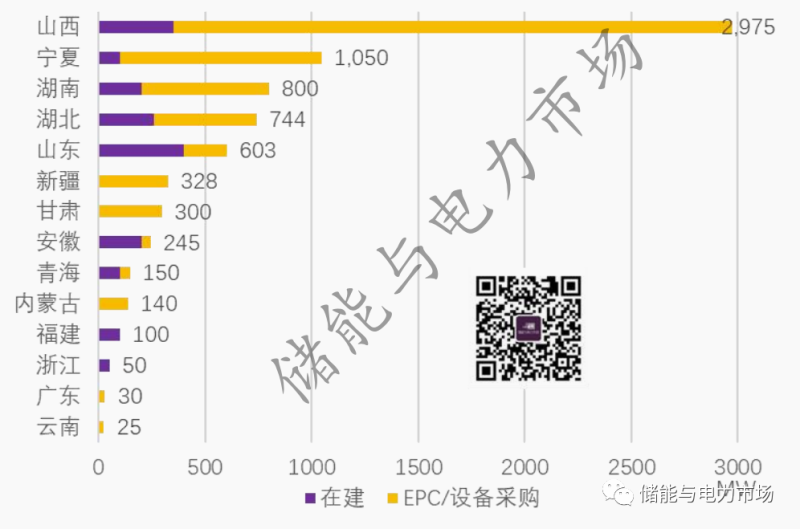

从地域上看,上半年已有实质性进展的独立式储能项目大多来自已经启动年度储能示范项目申报的地区,例如山东、湖北、山西、宁夏、浙江、河北、湖南等地。由于储能示范项目通常对项目并网时间有明确要求,因此这些地区的项目通常进展较快。

此外,在安徽、河南、新疆、甘肃等对新能源高比例配置储能有较高要求的地区,也有较大体量的独立式储能项目正处于早期可研、勘测和备案阶段。

图:2022年上半年各地已开工和已启动EPC/设备采购的独立式储能项目规模

一个对照

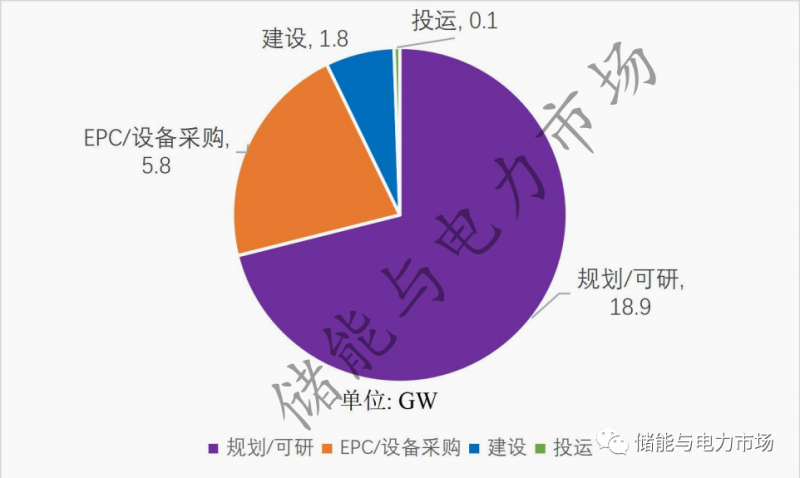

2022年1-6月,独立储能电站:

●已进入前期规划和可研设计、启动EPC/设备采购、在建、投运阶段约180个。

●涉及24个省、市、自治区。

●项目总规模26.6GW/53.6GWh。

图 2022年上半年独立式储能项目进展

规划装机与实际落地的矛盾

盈利水平不及预期的现实

53.6GWh VS 18.55GWh,进入实际投运/建设/启动建设状态的项目占总规划项目的34.6%。

数据之间的差距,折射的是投资方的举棋不定。想尽办法勉强算过去的帐(或者还是算不过去的帐),在各种投决会上接受着挑战。

独立储能算经济账,目前无外乎两个模式:

●新能源容量租赁+调峰辅助服务补偿。

●新能源容量租赁+现货市场价差。

新能源容量租赁费用稍后再议,先看调峰辅助服务补偿以及现货市场价差。

调峰补偿

不单看单价,还要看调用次数/时长

调峰辅助服务补偿是大多数区域独立储能电站获取收益的最主要手段之一。截至目前,南方区域电网各省市、湖南、青海、宁夏等多个区域市场都出台了独立储能电站调峰补偿规则。

在为了补偿价格究竟几何纠结的同时,从业者也在费力求证着:一年下来,储能电站能被电网调用多少次,能有效利用多少个小时。作为不自己产生电力的储能设备,除了单次补偿价格,用,多用,也是决定其盈利水平的关键。

以一个100MW/200MWh储能电站为例,看几个目前储能规划量名列前茅的典型区域:

●山东,2021年示范项目时期,独立储能电站调峰补偿0.2元/kWh,保证调用时长1000小时/年,全年可获得补偿2000万元。

●青海,独立储能电站调峰补偿0.5元/kWh,无明文规定调用时长,预估500小时每年,全年可获得补偿2500万元。

●湖南,社会投资的储能电站,参与调峰市场竞价,预计补偿价0.2元/kWh,预估500小时每年,全年可获得补偿1000万元。

显然,综合考虑调峰补偿以及调峰小时数以后,仅依靠调峰辅助服务市场的收益,并不能为储能电站买单。

现货市场套利

既要看价差水平,又考验储能电站运营水平

进入2022年,随着越来越多的区域进入电力现货市场试运行或连续试运行,山西、山东市场下,日现货价差超过1元/kWh时有出现,山东甚至有负电价出现,显然给独立储能电站的利用价差套利获取更大利润带来了想象空间。

但实际情况是,作为充放电时长2小时(甚至更久)的储能系统来说,需要看到的不仅仅是全天最高价差,更应考虑的是平均可获得的充放电电价差。

储能与电力市场了解到的信息显示,以山东为例,平均两小时最高电价约0.7元/kWh左右,平均最低电价是约0.1元/kWh左右,在考虑储能充电时需要承担的容量电价(0.0991元/kWh),以及现货交易规则下的一些附加成本(约0.02元/kWh),一个2小时的储能电站实际可获得的充放电电价差约为0.5元/kWh左右。

以85%的循环效率,全年运行330天,每天一次充放电循环计算,全年可获得的现货市场收益约为2480万元。

以上收益水平是否能实现,还取决于储能电站的运营方对充放电时机的把握,作为只申报充放电曲线,不申报充放电价格,优先调度的独立储能电站来说,如果做不到对实时电价100%准确预测,那么这一收益水平必然会打折扣。全年2000万左右现货市场价差收益,显然是比较合理的推测。

新能源发电企业,仍旧是买单的大头

以山东为代表的独立储能电站,显然在现货市场下,依靠价差收益,并未获得比提供调峰辅助服务时更具优势的收益水平。100MW/200MWh的独立储能电站,投资总额接近4亿元,2000万的收益显然不足以支撑电站运营。

在中关村储能产业技术联盟举办的第72期“储能百家讲堂”上,三峡能源山东分公司的专家在介绍三峡能源庆云储能示范项目的运营经验是表示,为保证项目不亏损,该电站全年需要取得的收益水平为6000万元以上。

2000万VS 6000万之间巨大的差距谁来补?显然还是寄希望于新能源企业的储能容量租赁。发电企业无论如何,也没摆脱为储能的投资买单的命运,只不过从一次性投资,转变成了按年支付的年度支出。是否能顺利出租容量,租金的价格水平,是项目运营方必须解决的难题。

电力现货市场下的山东独立储能电站

盈利恐不及预期

今年3月,山东省2021年投运的5座独立储能电站陆续进入电力现货市场,显然使得山东成为了国内独立储能电站的标杆地区,独立储能电站的好与坏似乎都在等着山东的答卷。

7月14日,来自山东电力交易中心的一次总结分析—《独立储能参与山东电力市场情况介绍》,可能会给目前的开发热潮带来一丝疑虑。

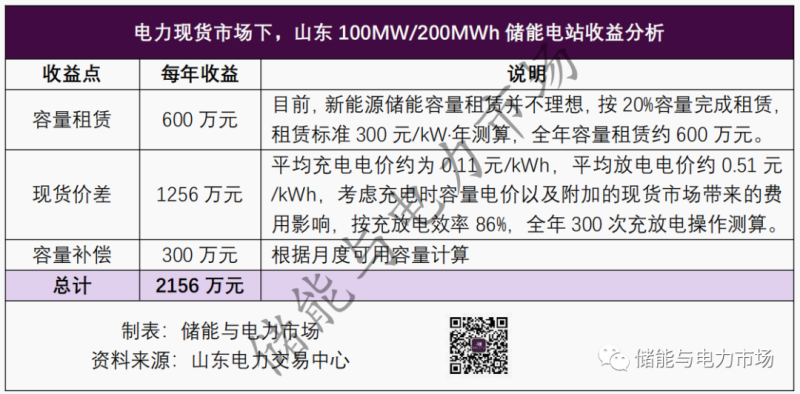

根据此次介绍,山东省一个100MW/200MWh的储能电站,目前可获的收益来自三大块:容量租赁费用、现货市场价差收益、容量补偿费用,如下表所示。

全年总计2000万+的收益水平,显然不足以支撑独立储能电站运营。容量租赁费用仅600万元的估算,也显然体现了业界对于容量是否能全额租出的担忧。从2021年形成并延续至今的独立储能电站的盈利模式,显然在此测算下,变得有些岌岌可危。

独立储能电站是否能长远发展,显然需要更多的市场改革的推动,以新能源租赁费用为主要收益源的这一短期的收益模式也需要逐渐被更市场化的收益方式所替代,从而形成更稳定的收益来源。例如推动独立储能电站参与多个电力市场,包括电力中长期交易、现货、调峰、调频、备用等电能量及电力辅助服务市场,实现多市场联合优化出清,进而实现独立储能电站的多重收益。