中国储能网讯:随着全球及我国新能源汽车产业的快速发展,动力电池矿产资源的消费量大幅增加,相关金属的价格直线走高,全产业链企业聚焦于上游矿产资源的供应情况。全球矿产资源的储量、矿山的开发情况,企业在矿产资源方面的布局情况都将影响着全球锂电矿产金属的供应及价格走势。本文以锂资源为例,围绕资源分布、矿山开采、未来产能释放及国内相关企业布局规划开展相关研究工作。

一、锂矿资源需求不断增加

随着欧洲、中国、美国等陆续宣布碳中和目标,新能源汽车进入了快速增长的时代,2021年中国新能源汽车产量达到354.4万辆,同比增加了159.5%。全球动力电池用电量的增加带动着锂电相关矿产资源需求量的增加,锂金属的需求量自2016年以前的0.44万吨增长至2021年的4.30万吨;钴金属的需求量自2016年以前的0.21万吨增加至2021年的4.28万吨;镍金属的需求量自2016年以前的0.52万吨增加至2021年的10.65万吨。

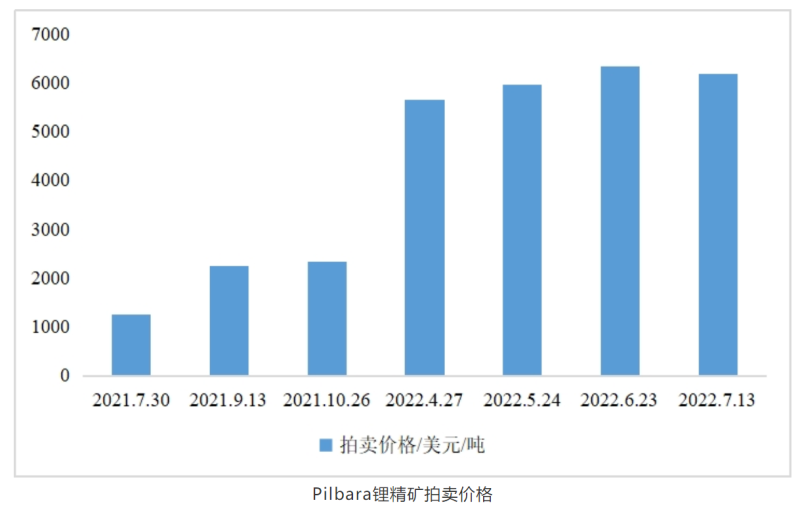

新能源汽车产业的快速发展导致锂电池需求量激增,锂电矿产资源成为多方争抢的稀缺资源,锂价在过去一年已经上涨了490%。根据公开数据显示,澳大利亚主力矿商Pilbara(全球锂精矿价格走势风向标)自2021年7月30日至2022年的7月13日,共拍卖了7次,锂辉石精矿从1250美元/吨增长至6188美元/吨。

二、全球锂矿资源丰富

储量和生产相对集中

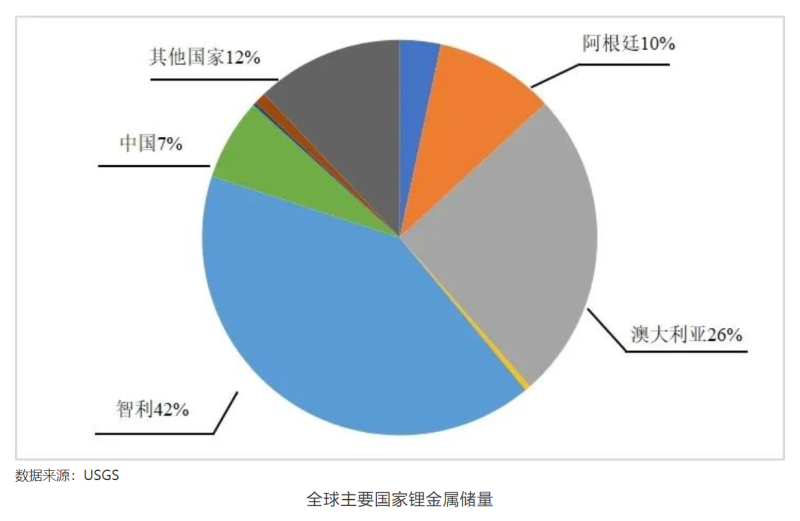

根据美国地质调查局USGS最新公布的数据显示,2021年全球锂金属总储量为2200万吨,其中,智利的锂金属储量最多,为920万吨,占全球总量的41.8%;澳大利亚的锂金属储量为570万吨,占全球总量的25.9%;阿根廷的锂金属储量为220万吨,占全球总量的10%;中国的锂金属储量为150万吨,占全球总量的6.8%。这四个国家的锂金属储量达到全球总储量的90%以上,储量相对集中。

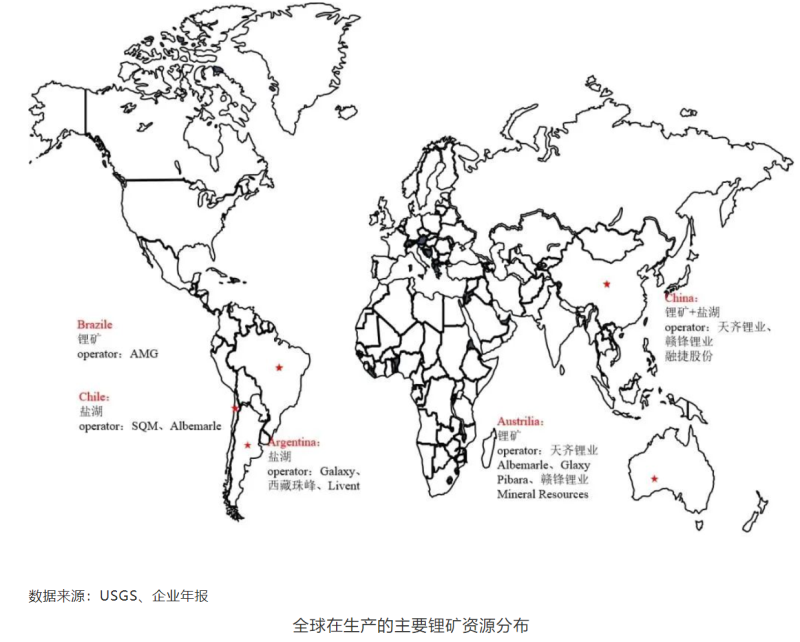

全球在生产的主要锂矿资源分布

根据USGS公布的各国产量来看,生产亦相对集中,全球95%以上的产量来自澳大利亚、智利、中国、阿根廷四个国家,而其余的项目多处于在建、在研、勘探的状态。2021年全球在产的项目相对较少,主要为澳大利亚西部地区的硬岩型锂矿、南美三角洲州的盐湖项目、以及位于中国青藏地区的盐湖项目和四川地区硬岩型锂矿。

其中,澳大利亚西部地区在产的矿山有4座,分别为Pilbara公司的Pilgangoora项目、Allkem公司的Mt Cattlin项目、Mineral Resources公司的Mt Marion项目、Albemarle公司的Greenbushes项目,锂辉石精矿产量为190万吨,折合碳酸锂当量60.7万吨。

南美三角洲在产的盐湖项目有3个,分别为位于智利的Atacama、阿根廷的Olaroz和Hombre Mueto,其中Atacama项目由雅保公司和SQM公司分开开发,Hombre Mueto项目由Livent公司开发,2021年盐湖项目产出碳酸锂17.9万吨。

中国在产的硬岩型锂矿项目有2个,为位于四川地区的甲基卡134号脉矿和业隆沟锂辉石矿,其锂辉石精矿的产能为18.94万吨和7.4万吨,折合碳酸锂当量为8.4万吨。在产的盐湖项目有4座,分别为察尔汗盐湖、东台吉乃尔盐湖、大柴旦盐湖以及扎布耶盐湖。

三、锂资源供应

未来增量可期

随着全球动力乘用车电动化率不断增加,对锂资源的需求量也在逐渐加大,叠加锂价的不断攀升,各国勘探、开发锂矿的热情高涨,未来锂资源的供应将会逐渐增加。根据目前在建及勘探的项目来看,2022-2024年的增量将主要集中在阿根廷、澳大利亚、中国、刚果(金)、加拿大等国,具体的部分新增项目/复产项目如表1所示。表中的项目为新增或复产项目的设计产能,具体的释放情况,将由项目的投产情况及市场的供需情况共同来决定。

2022-2024年全球部分新增/复产锂矿项目产能情况

四、国内企业加速布局

锂电矿产资源的步伐

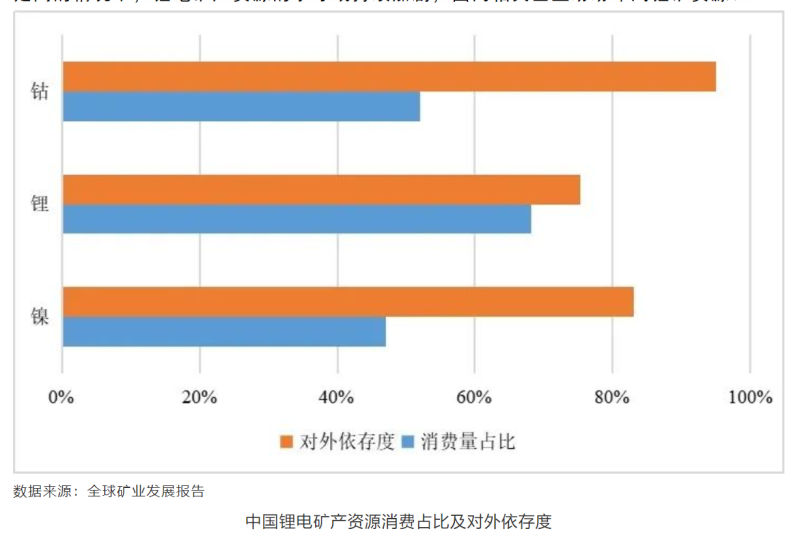

随着新能源汽车的快速发展,中国锂金属的求量激增。但国内的相关资源禀赋不高,储量相对较低,绝大部分需要进口,对外依存度很高。在下游需求旺盛、价格不断走高的情况下,锂电矿产资源的争夺战持续加剧,国内相关企业纷纷布局锂矿资源。

中国锂电矿产资源消费占比及对外依存度

布局矿产资源的企业不仅仅是上游的矿产资源型企业,整车企业、电池企业及锂电材料企业也在加速布局,旨在从源头上解决矿产资源的供应问题,保证生产过程中原料的供应及价格的稳定。

1、宁德时代

电池生产龙头企业宁德时代,自2018年开始布局国内外的关键性资源。具体的布局情况如图所示。

2、华友钴业

华友钴业的业务涉及资源业务板块、有色业务板块和新能源业务板块。其中,新能源业务板块是公司的产业战略的核心,锂、镍、钴等关键性金属资源是其支撑和保证,公司在国内外进行了广泛的矿产资源布局。

华友钴业在关键性矿产资源的布局情况

3、比亚迪

比亚迪在2020年投资西藏扎布耶锂业,持股18%;2016年比亚迪与盐湖股份成立合资公司。2017年联合国轩高科、中冶集团在河北唐山市曹妃甸建立中冶新材料项目。2022年,盛鑫锂能通过定向发行股票的方式,引入比亚迪作为战略投资者,比亚迪持有盛鑫锂能的股份预计超过5%,成为了其重要股东。

五、企业在矿产资源方面

的布局特点及合作方式

从目前企业的布局情况来看,多数企业选择在矿产资源开发程度相对较高、基础设施便利、对矿产资源投资及开发相对友好、资源储量大、海外投资安全指数相对较高的国家和地区开展投资布局。

从投资的方式来看,主要分为三类:

1、参股:签订长期承购协议(长期稳定供货或包销);享有对销售权力;

2、全资控股:完全独立开发;产品直接作为该公司的原料供应,剩余部分再进行销售;

3、合资:与国内的资源型企业共同开发国内外矿产资源。

中汽数据期待与行业共同探讨动力电池全生命周期价值管理,面向矿产资源、研发设计、生产制造、销售使用、退役回收、综合利用全生命周期各环节开展研究工作,助力企业开展产业发展预测、商业模式设计、经济效益评估等工作,推动企业规范运营、提升经营管理效率。面向产业链上下游企业开展动力电池全生命周期价值管理业务布局战略咨询服务,为企业产业规划及项目落地提供技术支持。