中国储能网讯:

摘要:能源高质量发展和碳达峰目标对我国电力系统灵活性提出了更高的要求,抽水蓄能电站的重要战略地位日益增强。本文选取英国、美国、欧盟和日本为代表,梳理了国外抽水蓄能电站经营发展情况,归纳分析了其抽水蓄能电站的盈利模式及影响因素,总结了有利于我国抽水蓄能电价机制发展的启示和建议:深化包括电力现货市场、辅助服务市场和容量保障机制在内的电力市场化改革;用足市场手段、发挥政策优势,在电力市场过渡阶段建立基于功能价值的灵活调节容量市场,为抽水蓄能等灵活性资源开辟同台竞争的赛道;合理规划抽水蓄能发展规模,探索建立抽蓄利用情况指标体系及风险预警机制。

关键词:抽水蓄能;盈利模式;电价机制;国际经验

当前,我国正加快构建“清洁低碳、安全高效”的能源体系,积极发展清洁能源并提升能源综合利用效率。2020年9月,我国提出新的二氧化碳排放达峰目标,力争于2030年前达到峰值,努力争取2060年前实现碳中和。在此背景下,中国新型能源系统转型对电力系统的灵活性提出了更高要求。

抽水蓄能电站是提升电力系统灵活性的重要手段之一,在调峰填谷、平抑风光波动性等领域具有优势,尤其在具有高比例可再生能源的区域,其重要战略地位日益增强。《国家发展改革委关于进一步完善抽水蓄能价格形成机制的意见》(发改价格〔2021〕633号)将抽水蓄能电价机制已统一为“以竞争性方式形成电量电价,并将容量电价纳入输配电价回收”的新型两部制电价机制。同时,当前这轮电力体制改革正在推进统一开放、竞争有序的电力市场体系建设,形成了以中长期交易为主、现货市场试点运行的电力市场格局。因此,探究在当前政策和市场环境下抽水蓄能电站的盈利方式和电价机制优化方向,对完善抽水蓄能电价政策、促进抽水蓄能产业的健康发展十分重要。

本文将对国外典型国家或地区的抽水蓄能电站盈利模式进行研究,包括英国、美国和欧盟等竞争性电力市场国家或地区,以及非竞争性电力市场国家——日本。以期通过对国外电站经营发展实践的归纳和总结,凝练出有利于我国抽水蓄能电价机制发展的经验与启示。

一、国际抽水蓄能电站概况

1882年,首座抽水蓄能电站诞生在瑞士。伴随着抽水蓄能电站工程技术的发展及其在电网中实际运行的表现,从初期主要用于调节常规水电站出力的季节性不平衡,逐步被赋予越来越多的职责——调峰填谷、调频调相、事故备用、配合风电储能等。

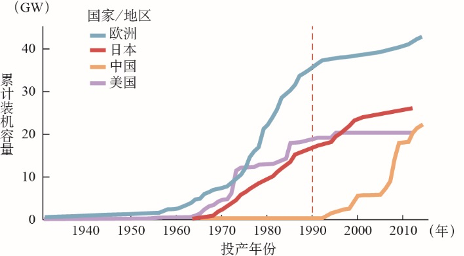

20世纪50年代是抽水蓄能电站开始迅速发展的起步阶段,西欧各国领导着世界抽水蓄能电站建设的潮流,占世界抽水蓄能电站总装机容量的35%~40%。20世纪60~90年代约30年间,是抽水蓄能电站建设蓬勃发展的第一个时期,尤其是上世纪70年代和80年代可谓抽水蓄能电站发展的黄金时期。其中以美国发展最为迅猛,从1960年代后期蓄能装机容量跃居世界第一,并保持了20多年的优势。

20世纪90年代,受经济发展形势和电力市场化改革等影响,欧美国家的抽水蓄能电站建设进程放缓。日本超过美国成为抽水蓄能电站装机容量最大的国家,到20世纪末装机规模达到2082万千瓦。中国也在这个阶段逐步进入蓬勃发展时期,但总体而言日本、美国和西欧诸国抽水蓄能电站装机容量之和仍占到世界抽水蓄能电站总装机容量的80%以上。

进入21世纪,以中国为代表的亚洲国家开始引领世界抽水蓄能进入第二个高速发展期,以平均每年超过130万千瓦的速度迅速赶超,到2016年中国抽水蓄能电站规模与日本基本相当。日本在本世纪前10年,仍然保持抽水蓄能建设势头,进入2010年后,受自然资源条件限制,从新建抽水蓄能电站转入已建电站预留机组扩建和蓄能改造阶段,欧美等国家的抽水蓄能也主要以更新改造为主。

图1 世界抽水蓄能历年累计装机容量

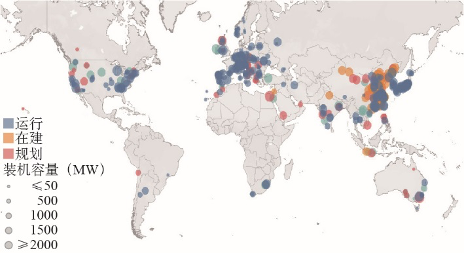

目前,抽水蓄能已成为一种成熟的电储能方式,其装机容量占到全世界电储能装机容量的94%,储存的电能占全球储能的99%。截止2021年底,全世界抽水蓄能电站装机容量达16500万千瓦,中国装机容量3669万千瓦,占世界装机容量的22.2%,其次为日本和美国,分别为2750万千瓦和2200万千瓦。同时,欧洲国家也占较大比例。

图2 世界抽水蓄能电站装机分布

国际上,日本、美国抽水蓄能装机容量分列世界第二位、第三位,抽水蓄能在电力系统中占据重要地位。除了东亚和美国,欧洲也是抽水蓄能电站分布较多的地区。英国虽然抽水蓄能机组装机容量不大,但在电力市场改革之后形成了较成熟的电力市场体系和电价机制。本文将选取英国、美国、欧盟和日本为代表,分析国外抽水蓄能电站经营发展情况。

二、国外典型国家/地区抽蓄电站盈利模式

(一)英国

1989年英国政府颁布新的《电力法》,开始推行电力体制改革,推进电力市场私有化和市场化,该时期实行的是电力库模式(Power Pool);由于电力库模式的过分集中,2001年正式实施新的电力交易系统NETA;2005年以BETTA模式为基础进行了第三次改革,将苏格兰地区纳入;2011年,开启新一轮以促进低碳发展、保障供应安全为核心的电力市场化改革。目前,英国形成了一个具有各个时间尺度的电能量市场、辅助服务市场、容量市场的电力市场体系,是分散式电力市场的代表,主要以双边交易为主,平衡机制和辅助服务市场则由英国国家电网(National Grid)统一负责采购。

英国燃气电站装机容量大,是电网的主力调峰手段;抽水蓄能电站相对于燃气电站,容量较少,主要承担尖峰负荷、容量备用等任务。随着英国电力体制改革的不断推进,抽水蓄能电站的经营管理体制几经变迁,效益亦随之发生变化。目前抽水蓄能电站由业主独立经营,与其他电厂一起参与市场竞争。电力体制改革以后,英国的发电、配电、售电由统一经营变为市场化竞争,抽水蓄能电站能够很好地参与到电能量市场与辅助服务市场中。

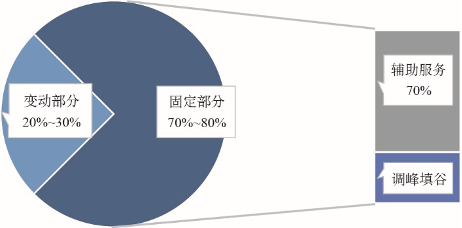

基于抽水蓄能机组的技术特性和在电网中的特殊作用,英国电力市场专门制定抽水蓄能机组的竞价模式和电价机制。英国明确抽水蓄能电站收入包括年度交易中的固定收入(固定部分)与竞价交易中的电量销售收入(变动部分)两部分。

图3 英国抽水蓄能电站收入构成

1.固定部分

抽水蓄能电站将部分容量与英国国家电网公司签订合约,作为国家电网公司调节资源,英国国家电网对其提供的服务进行补偿。该部分为固定收入,又称容量补偿,是对抽水蓄能电站在承担电网辅助服务和参与调峰填谷两方面效益的补偿。

固定部分收入约占抽水蓄能电站全年总收入的70%~80%,其中辅助服务补偿费约占固定部分收入的70%。

2.变动部分

抽水蓄能电站通过参加电力平衡市场交易获得变动部分收入,但与一般机组有所不同,其主要承担尖峰负荷,所报价格是响应尖峰负荷的价格,一般是基荷价格的几倍。抽水蓄能电站与同样能承担尖峰的其他机组相比,具有较大的竞争优势,能够通过竞价交易获得电量销售收入。这部分收入随着不同时段、不同报价而变动,完全依靠市场需求和竞价交易获得。变动收入占抽水蓄能电站全年总收入的20%~30%。

英国的迪诺威克抽水蓄能电站装机180万千瓦,是欧洲最大的抽水蓄能电站之一。该电站由国家投资兴建,1984年投运,属英国国家电力局,在1991年实行私有化改革后,售卖给私营的英国国家电网公司,后又转让给Edison Mission Energy公司独立经营,参与英格兰和威尔士电力市场竞争。电站1994年发电100吉瓦时,装机年利用小时数仅556h,年收入额基本维持在1亿英镑左右,年运营收入中辅助服务收费几乎占一半。

(二)美国

美国1992年公布联邦新能源法;1996年联邦能源管理委员会(FERC)颁布第888号及889号法令,开始对垂直一体化的公用电业进行体制改革;1999年颁布法令提出建立区域输电组织(Regional Transmission Organization, RTO),基于美国的联邦体制,各州电力市场的设计方案、规则及电业改革的进度都不相同。美国电力市场改革的主要特点:一是主体分散化。发电商、输电商、配售电公司的市场份额均比较分散;输电网所有权分散化,有超过500家电网公司。二是电力市场交易模式的多样化。美国没有全国性的电力市场,有8~10个区域电力市场,其中既有集中竞价交易的ISO/RTO批发电力市场,也有仍然维持电力事业公司垂直一体化运营的方式。

美国的抽水蓄能电站一般都由电力公用事业公司建设和运营。自1992年开始电力市场化后,抽水蓄能电站才由独立电力生产商建设,但总体占比不高。由于美国各州电力体制改革的方式不同,抽水蓄能电站在各州的运营和盈利方式存在差异,主要存在以下三种:电网统一经营、作为独立电厂参与电力市场竞价、租赁模式。

1.电网统一经营

对于由电网公司建设和拥有的抽水蓄能电站,实行的是电网统一核算方式,抽水蓄能电站的运行成本以及合理回报等一并计入电网公司销售电价中,通过销售电价回收成本。该模式主要在未实行ISO/RTO批发电力市场的地区采用,电力市场仍以Utilities电力事业公司垂直一体方式运行。

2.作为独立电厂参与电力市场竞价

在施行ISO/RTO批发电力市场模式的地区,发、输、配、售完全市场化,现货市场中电力调度和交易机构对电能市场和辅助服务市场进行联合优化,实行的是集中化的电力市场。

美国加州在电力市场外设立了以竞价为基础的辅助服务市场。Helms抽水蓄能电站位于美国加州西拉内华达地区,基于辅助服务市场的建立,其辅助服务收入占总收入的60%,电站启用次数也比市场化前增加。

3.租赁模式

在该模式下,电站建设前电站投资方与电网公司签订备忘录,就电站的租赁容量、电力系统服务辅助设施以及调度控制等方面达成协议,最大程度上降低抽水蓄能电站的运营风险,并以此作为贷款保证。

美国俄亥俄州Summit抽水蓄能电站处于PJM电力市场范围内,虽然PJM电力市场高度发达,但该电站仍采用向电网租赁经营的模式,其效益来源主要是容量租金。电站收入相对辅助服务竞价上网风险大大降低,但回报也相应较低。

(三)欧盟

20世纪90年代以来,欧盟先后颁布了三个电力改革法案,推动成员国开展电力市场化改革,并同步推进电力行业一体化建设,促进成员国之间能源市场的开放融合,力争建成内部统一的能源市场。欧盟于1996年、2003年和2009年先后发布三次具有法律约束力的电力改革指令,改革的主要方向是发电、输电和配电业务的分离和电力供应商的自由选择。目前,欧洲的电力市场主要由欧洲电力交易所EPEX、北欧电力交易所Nord Pool等七大市场构成,以双边合约市场、日前市场、日内市场和平衡市场的顺序展开交易,远期市场和现货市场的衔接以及优化出清方式与英国类似。

欧盟域内抽水蓄能电站一般采用独立经营模式,项目的开发和运营独立于电网企业,与其他电厂在市场上展开竞争。收入的主要来源包括参与辅助服务市场和现货市场峰谷套利,一方面提供调频、备用等平衡服务,另一方面利用峰谷价差谷时抽水峰时发电。

近年来,欧盟各国制定了有利于可再生能源发展的政策,技术进步和规模效应使得风电和光伏等可再生能源电力的价格竞争力提升,实现了可再生能源比例的高速增长。大规模的风电和光伏电力的接入给欧洲电力系统的安全稳定运行带来了巨大的挑战,整个电力市场对灵活性平衡容量的需求长期来看是增长的。相应地,欧洲各国也正在积极地采取措施,明确大力发展包括抽水蓄能在内的储能技术。

奥地利是欧洲统一电力市场的成员国之一,与德国等周边国家实现了电网互联互通。奥地利普芬宁贝格(Pfenningberg)抽水蓄能电站规划装机容量3×15万千瓦,项目预计于2021年建设施工,2024年投产运营。得益于有利的市场环境以及自身优越的区位和技术优势,经营前景较为乐观。根据相关资料,经营过程中普芬宁贝格电站主要瞄准平衡容量(Balancing capacity)市场和现货市场,通过参与平衡容量竞标、峰谷套利来赚取收益。根据近年来平衡容量市场和现货市场的价格趋势,普芬宁贝格电站主要收入来源为提供平衡产品,尤其是二级平衡电量(约4000欧元/兆瓦时);而现货价格峰谷差近几年呈下降趋势(约15欧元/兆瓦时),套利空间逐步收窄。

(四)日本

日本电力工业长期以来主要由十大私有区域电力公司占据主导地位,在各自经营区域内实行发输配售一体化运营。日本从上世纪90年代开始启动电力市场化改革,通过成立特定规模电力企业、引入独立发电企业等方式,在售电侧和发电侧引入竞争机制。2011年福岛核事故发生后,日本开始着手新一轮电力市场化改革,成立广域系统运行协调机构、全面放开售电市场,将电网环节与发电等业务进行法律分离。目前,日本电力市场的主要特点:一是保持“发输配售”垂直一体化,在发电和售电领域引入竞争,通过全面放开用户选择权的方式推进电力改革;二是成立全国性的电力调度运营机构,打破电力供应地域限制,促进全国性电力资源的优化配置,实现电力安全稳定供应。

日本的抽水蓄能电站按照投资或所有主体大致分为两类,一类是由独立电源开发商建设和管理,另一类则是电力公司所有。相应的运营和盈利方式也分为租赁和电网内部结算模式两种。

1.租赁模式

以日本电源开发公司的下乡抽水蓄能电站为例,其装机容量100万千瓦,以利润率6%租赁给东京电力公司调度使用。每年东京电力公司向电源开发公司支付的费用中,还贷付息占55.8%,折旧占24.3%,运行维修费占4%,其余为税收、管理费和利润。

2.电网内部结算模式

东京电力公司拥有191座电站,总装机容量61830MW,其中抽水蓄能电站6800MW;东京电力公司以191座电站综合经济效益最优为原则,安排抽水蓄能电站运行,使抽水蓄能电站与其他电源形成了很好的效益互补,其经济价值在电力公司内部统一核算。电力公司对于电站大修少于规定时间的电站还会进行奖励。

三、总结及启示

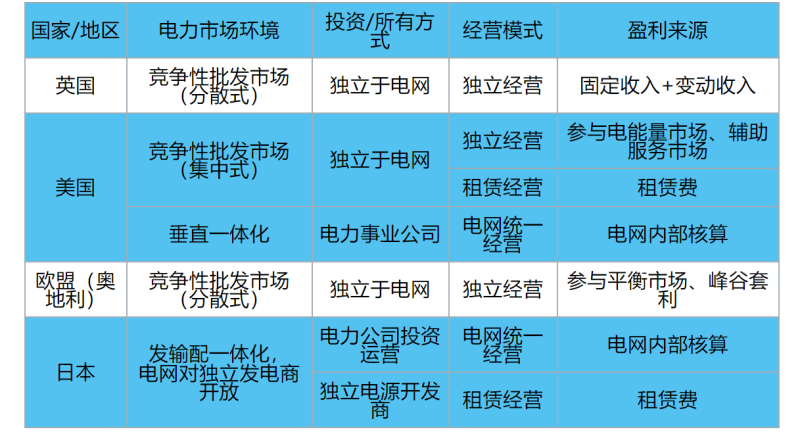

表1对英国、美国、欧盟和日本电力市场环境、抽水蓄能电站的投资(所有)方式、经营方式和盈利来源进行了总结。

表1 国外典型国家/地区抽水蓄能电站盈利模式比较

(一)盈利模式分类

总体上,国外抽水蓄能电站的盈利模式可以分为三种,即一体化内部结算、独立参与市场与租赁模式。

1.一体化内部结算。在垂直一体化的电力体制下,抽水蓄能电站不是独立的法人实体,由一体化的电力公司所有并统一运营。电站的成本、还本付息等均由电力公司统一负责,并通过用户销售电价回收。

2.独立参与市场。在实行厂网分开、建立了竞争性批发电力市场的国家或地区,抽水蓄能电站在产权上已独立于电网,其电力产品(包括电能量和辅助服务)通过相应的市场销售,成本通过市场形成的价格予以补偿。通过参与现货市场、峰谷套利方式实现的收入约占其全部收入的30%~40%,参与辅助服务获得的收入占60%~70%。虽然英国电力市场中抽水蓄能电站的收入以固定部分和变动部分的形式体现,其本质上仍然是通过参与辅助服务市场和电能市场产生收益。

3.租赁模式。该模式下抽水蓄能电站所有权亦独立于电网,拥有抽水蓄能电站产权的企业不直接运营电站,而是将电站租赁给电网运营管理,抽水蓄能电站的盈利来源即为运营权的让渡价值。

(二)影响因素

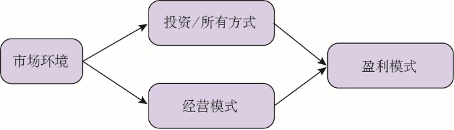

上述国家或地区的抽水蓄能电站盈利模式主要受到电力市场环境、投资/所有方式和经营模式的影响。在上述三个影响因素中,电力市场环境起到了基础性作用,很大程度上决定了抽水蓄能电站的投资者性质和经营模式,进而最终影响盈利模式。

图4 抽水蓄能电站盈利模式影响因素关系

电力市场改革国家(或地区)在电力批发市场引入竞争时,电力法令通常带有对垂直一体电力公司拆分的举措或允许独立发电厂公平接入电网的条款,使得大量抽水蓄能电站由独立于电网的市场主体投资开发或持有。随着电力市场的不断发展和完善,电能量市场和辅助服务市场产生实时反应供需和经济价值的价格信号,使得各种类型的电源同台竞争并发挥各自的优势。独立经营的抽水蓄能电站也就可以通过参与现货市场和辅助服务市场的方式盈利:一方面利用现货市场电价波动套利,谷时抽水、峰时发电;另一方面利用自身调节性能的优势,提供调频、备用、调相等高价值的灵活性资源。

电力市场环境中除了厂网分开的因素,调度与交易机构的独立与否也影响着抽水蓄能电站的盈利模式。美国ISO/RTO批发电力市场模式下,系统调度机构与市场交易机构独立于发电厂商和电网所有者,其立足于社会总福利最大化的目标进行电力系统的运行调度和市场运营。在这样的机制下,保证了不同电源类型在电能量市场和辅助服务市场的公平竞争和信息对称势态,抽水蓄能电站也就有了独立经营的制度保障和盈利可能性。日本的系统调度机构与电网一体,十大电力公司内部分别有各自的调度机构。电改成立的广域系统运行协调机构只是负责整体协调10家调度机构。同时,发输配一体化的体制尚还无法准确地评估容量备用的经济价值,因此由独立电源开发商投资的抽水蓄能电站须租赁给电力公司。

参与市场竞争的营收虽然可观,但也面临着较大的风险。对抽水蓄能电站运营者的市场信息掌握能力和预测能力要求极高,投资者的风险偏好也在很大程度上影响着抽水蓄能电站的长期建设。即便是在电力市场发达的美国PJM市场范围内,也存在向电网公司租赁的模式,以减小经营和投资的风险。因此,租赁模式在竞争性批发市场环境下成为一种规避风险、锁定收益的盈利方式。

(三)对我国抽水蓄能电价机制的启示

随着国内抽水蓄能电价政策的演变和电价

机制改革,特别是在2021年4月《国家发展改革委关于进一步完善抽水蓄能价格形成机制的意见》(发改价格〔2021〕633号)出台后,目前国内抽水蓄能电价机制已统一为“以竞争性方式形成电量电价,并将容量电价纳入输配电价回收”的新型两部制电价机制。新机制坚持政策稳定性和创新性并举,解决了原有价格机制与市场发展不够衔接、激励约束机制不够健全的突出矛盾。同时,考虑到新型电力系统的逐步构建、电力市场建设进程不断加快,仍有必要做好新机制的落实、细化、效果评估和优化完善等相关工作。

本文对竞争性电力市场国家(地区)以及非竞争性电力市场国家的抽水蓄能电站经营发展实践进行了梳理,得出完善我国抽水蓄能电价机制的启示和建议:

1.推进我国电力市场化改革的逐步深化,建立完备的电力现货市场、辅助服务市场和容量保障机制。

电价机制形成电价的规则体系,决定了电价组成结构与电价水平计算方法。在批发环节,电价机制集中反映了电厂的经营方式、盈利模式和收入来源,与批发电力市场体制密切相关。运行良好的现货市场和辅助服务市场是抽水蓄能电站参与竞争、生存发展的必要条件:当实时反映电能量市场供需变化的价格信号波动达到一定程度,才能给与抽水蓄能电站赚取峰谷价差的机会;与电能量市场相耦合的辅助服务定价机制才能全面反映出抽水蓄能电站的机会成本。同时,探索建立基于系统可靠性标准和失负荷价值的市场化容量充裕度保障机制,促进抽水蓄能电站在高比例可再生能源电力系统中发挥保障电力安全可靠供应的作用。

2.用足市场手段、发挥政策优势,可考虑建立基于功能价值的灵活调节容量市场,为抽水蓄能等灵活性资源开辟同台竞争的赛道。

在以中长期交易为主的电力市场体系下,带有电能时序价值信号的现货市场尚未完全建立起来,辅助服务基于成本定价、价格长期偏低。在完备电力市场形成前,可积极探索包括灵活性煤电、调节性水电、抽水蓄能、需求侧响应、新型储能等多种灵活性资源共同竞争的经济激励机制,在其中发挥抽水蓄能具备全年性调节能力和经济性较优的优势,打破各项灵活性资源电价机制“各自为政”、互不协调的局面,在新能源大规模并网的趋势下发现系统最优调节成本。

3.合理规划抽水蓄能发展规模,探索建立抽蓄利用情况指标体系及风险预警机制。

在能源高质量发展和碳达峰目标的引领下,“十四五”期间我国新能源发电仍具有较大的空间新增规模,未来调峰需求将进一步扩大。考虑到当前容量电价政策性电价的属性,政府能源主管部门有必要研究与之配套的精细化利用情况监管和考核机制,以一定监管周期、按可研核定的效益和可靠性指标对抽蓄电站进行滚动评估。对于未达到标准的,按比例扣减容量电费,兼顾降低输配电成本的政策目标。同时,需重点监测和评估电价承受能力较低地区的电价抬升情况,参照煤电风险预警机制,考虑终端电价承受能力和其他灵活性资源替代性、匹配新能源消纳规模,定期发布未来几年全国各省级电网抽蓄建设风险预警信号。

The Analysis of the Business Models of Foreign Pumped Storage Hydro Plants

Abstract:With the goals of developing a high-quality energy system and hitting peak emissions, China requires more flexibility in the power system. The position of pumped storage hydro plants is increasingly important strategically. We select pumped storage hydro plants in the United Kingdom, the United States, the European Union and Japan as cases to study their operation and development. The typical business models and the influencing factors are summarized. Implications and suggestions to improve Chinas electricity price policy for pumped storage hydro plants are drawn: it is necessary to deepen the reform of power market including spot and ancillary service markets and the guarantee mechanism of capacity adequacy; approaches of both the market and the government are suggested to develop a fair-play mechanism framework for flexibility resources during the transition stage of the power market; it is significant to formulate a reasonable development program for pumped storage hydro with an index system on utilization and an investment risk alerting mechanism.

Key words:Pumped Storage Hydro; Business Model; Price Mechanism;International Experience

(本期作者:罗开颜,王睿,刘庆,陈启鑫)

作者简介

罗开颜,男,博士,主要研究方向为电力经济、电价机制。

文章来源

本篇文章发表于《中国能源》杂志2022年第7期。