中国储能网讯:国内储能政策红利频现,商业模式探索稳中向好

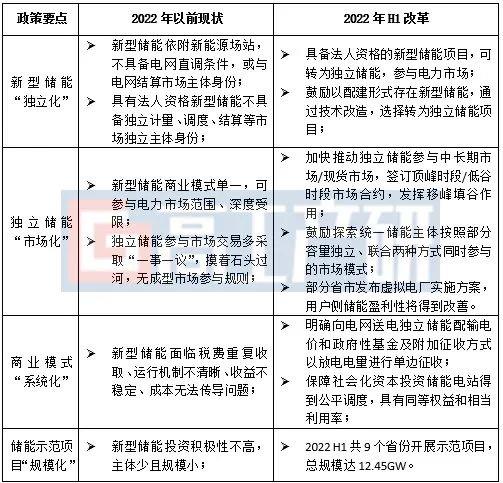

据不完全统计,2022年上半年全国各省份地区共发布储能重要政策多达395项。其中发展规划类和政策指导类最多,包括国家、省市(或地区)的十四五储能发展规划接近50项,基本定下全国储能行业发展的高基调。如3月21日十四五新型储能实施方案既奠定行业发展的大方向,也提出储能发展的市场机制、商业模式、标准体系等。《“十四五”可再生能源发展规划》明确新型储能独立市场主体地位,同时要求创新储能发展商业模式,明确储能价格形成机制,鼓励储能为可再生能源发电和电力用户提供各类调节服务。

整体来看,国内市场出现几大可喜变化:第一是新型储能摆脱风光从属地位,开始以独立/共享储能方式去参与当地电力市场,提供电力现货或调峰、调频、黑启动等辅助服务,商业模式更加多样;第二是独立储能市场化和商业模式逐步明朗,部分省市独立储能项目上半年开始为当地电力市场提供容量租赁、调峰调频等服务,独立储能电站向电网送电的收费问题在中央层面得到解决澄清;第三是地方储能项目规模快速上升,支撑新型储能快速完成规模工程化和商业化验证。2022年H2国内储能参与电力市场交易配套细节有望加速出台,改变“关注价格,不关注性能”的市场现状,打破“唯价格论”投资导向。

2022年H1国内储能政策变化解读

数据来源:高工产研新能源研究所(GGII),2022年7月

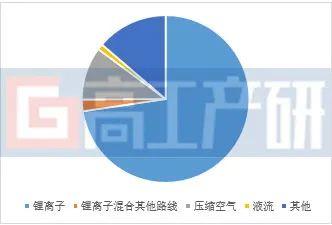

2022年H1锂离子在新型储能项目应用占比超70%

根据GGII储能数据库显示,2022年H1国内共有805个储能项目发布(含备案、规划和进入动工环节),合计99.35GW/351.3GWh,刨除抽水蓄能后的新型储能项目合计58.28GW/116.4GWh。

从技术路线上看,锂离子电池凭借成熟的产业链配套、优异的电化学综合性能等优势成为2022年H1国内新型储能最主要的储能技术路线,占比接近75%;部分细分技术路线如全钒液流、飞轮、铅蓄和氢储能也在结合锂离子电池进行混合示范应用。随着2023年锂离子电池上游原材料供应的释放和电芯本身性能的升级,锂离子电池在国内新型储能的主流地位有望得到进一步巩固。

2022年H1国内新型储能项目各技术路线分布(按功率)

注:部分案例尚未披露技术路线信息,此处案例暂不在统计内。

数据来源:高工产研新能源研究所(GGII),2022年8月

2022年H1电芯市场回顾:电力与户用家储超预期发展,全年出货翻倍无悬念

根据GGII半年度调研,2022年H1储能锂电池出货量达到44.5GWh,整体规模已接近2021年全年水平。其中电力储能占比超60%,户用家储和便携式储能表现超乎预期,通信储能出货节奏相对平缓。

电力储能方面,2022年H1电芯出货达到30GWh。市场主要集中在两大块,一个是国内共享储能建设+风光配储需求持续爆发下,中广核、华能集团等国内头部投资业持续加大对储能电芯及系统的采购规模,GWh的储能采购订单层出不穷;另一个是美国ITC退税补贴、日本光伏FIT转变为FIP政策鼓励、能源危机下储能项目经济性进一步提升。宁德时代、比亚迪和亿纬锂能等第一梯队电芯厂经过2021年的渠道建设和客户认证,其电芯出货正加速释放释放。

户用家储方面,国内户用家储出货达到6GWh,基本出口海外市场。俄乌危机刺激欧洲光伏+家储装机大爆发:2022年1-5月仅德国就有超10万台装机,意大利、西班牙和东欧户用家储装机H1基本处于供不应求状态。再加上全球能源危机使得户用家储项目经济性进一步凸显,带动户用家储成为上半年储能最火热的赛道之一。

便携式储能方面,产业基数小,华为、小米、传音等巨头陆续布局,刺激资本大幅注入产业。此外,发达市场户外运动+欠发达地区柴油机替代需求,无论是欧美等传统发达国家还是广大亚非拉国家对便携式储能都存在大量的需求。

全年看,GGII预计便携式、户用家储和电力储能锂电池出货规模均有望实现1~3倍增长。值得注意的是,储能市场的火热发展也吸引了更多新进入者加入,尤其是户用家储和便携式赛道,成为新进入者布局的重点,2022年H2储能赛道预计会更加拥挤。

2021年和2022年H1各领域储能电池出货结构(含出口)

注:电力储能包括发电侧、电网侧和工商业侧储能项目。

数据来源:高工产研新能源研究所(GGII),2022年7月

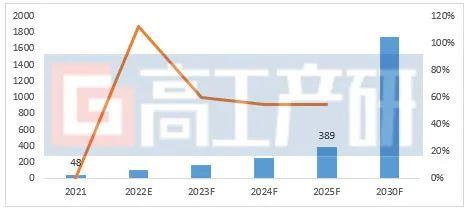

十四五规模预判:储能锂电池出货接近390GWh

随着政策支持力度加大、电力制度商业化、市场机制建立、商业模式建立、锂电池装机量加速增长,十四五时期储能锂电池有望进入商业化加速期。高工产研锂电研究所(GGII)预测,至2025年中国储能锂电池出货量接近390GWh,比2021年规模增长8倍以上,5年复合增长率超60%。

2021-2030年中国储能锂电池出货量及预测(单位:GWh,%)

数据来源:高工产研新能源研究所(GGII),2022年8月

电力储能大电芯趋势显著,户用家储中短期仍以50-100Ah为主

储能应用场合具有多样性特点,不同场合对储能电芯的要求具有明显的差异性。

电力储能可分为容量型和功率型储能场合,其中容量型应用场合要求电芯和系统具备高循环寿命和宽泛的工作温度范围。功率型储能需要实现短时间充放电功能,因此需要高倍率充放电,对循环寿命和倍率要求明显高于能量密度。未来电力储能锂电芯容量将会持续增大,优势如下:

1)体积能量密度较小电芯具备优势,大电芯获得高体积能量密度容易度更高;

2)PACK端零部件使用量减少,有利于成本下降;

3)大电芯电池更容易获得高容量;

4)安全性提升;

5)集成领域装配工艺简化度高。

家庭储能应用于小型户用备电场合,储能系统带电量普遍在5-15KWh。客户主要要求集中在安全稳定,质保期长和一体化免维护等方面,电芯方面的要求则集中在循环寿命、高低温性能和能量密度等方面。由于带电量限制和高压趋势,大容量电芯降本优势无法发挥,未来中短期50-100Ah长循环电芯仍为主流电芯产品方案。

通信储能主要用于基站备电,属于典型的容量型应用,倍率和能量密度要求一般,但对循环寿命和高低温性能较为看重。主流电芯产品循环性能一般在2000-2500次@25℃,零下10℃可正常充放电。

便携式储能要求轻便小巧,便携性好续航时间长,电芯要求主要集中在能量密度和循环寿命等方面,目前使用容量型18650-2.5~3Ah电芯为主,循环要求低,容量≥80%@600次即可。

不同应用场景对储能锂电池的要求及性能水平介绍

数据来源:高工产研新能源研究所(GGII),2022年8月